Управление финансами предприятия, теоретический аспект

Цели и задачи управления финансами предприятия

Методические аспекты анализа и управления финансами предприятия

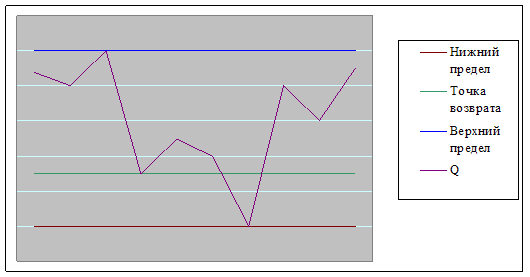

Методы оптимизации финансов предприятия

Планирование и контроль как эффективное управление финансами предприятия

Анализ и управление финансами предприятия на примере ООО "ЭНЕРГИЯ"

Навигация

Анализ и управление денежными средствами предприятия

Анализ и управление денежными средствами предприятия

126395

знаков

15

таблиц

11

изображений

Содержание

Введение

1. Управление финансами предприятия, теоретический аспект

1.1 Финансы предприятия: понятие, сущность и состав.

1.2 Цели и задачи управления финансами предприятия

1.3 Управление финансами предприятия

2. Методические аспекты анализа и управления финансами предприятия

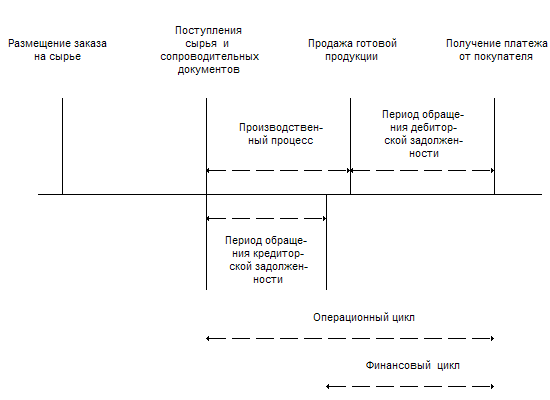

2.1 Анализ движения финансов предприятия

2.2 Методы оптимизации финансов предприятия

2.3 Планирование и контроль как эффективное управление финансами предприятия

3. Анализ и управление финансами предприятия на примереООО "ЭНЕРГИЯ"

3.1 Краткая характеристика ООО "ЭНЕРГИЯ"

3.2 Анализ динамики финансов ООО "ЭНЕРГИЯ"

3.3 Оценка финансовых потоков в ООО"ЭНЕРГИЯ"прямым и косвенным методом

3.4 Мероприятия по совершенствованию управления денежными средствами в ООО"ЭНЕРГИЯ"

Заключение

Список используемых источников

Приложения

Введение

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Выделяют три основные стадии процесса общественного воспроизводства: производство, распределение и потребление. Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, когда происходит распределение стоимости произведенного общественного продукта. Именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. Потенциально финансовые ресурсы создаются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Однако реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована. В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы: финансы хозяйствующих субъектов, страхование, государственные финансы. В зависимости от характера деятельности субъектов каждой их этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства. Взаимодействие между выделенными звеньями финансовой системы осуществляются, как правило, при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования всей системы (особенно финансов предприятий). Финансы субъектов хозяйствования являются основным элементом системы и представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Формируются финансовые ресурсы за счет собственных и приравненных к ним средств (акционерный капитал, паевые взносы, прибыль, целевые поступления и т.д.); мобилизуемые на финансовом рынке ресурсы (кредиты долгосрочные и краткосрочные, средства поступающие от операций с ценными бумагами и т.п.); средства поступающие в порядке перераспределения (бюджетные субсидии, субвенции и т.п.). Финансы субъекта хозяйствования выполняют три основные функции: формирование, поддержание оптимальный структуры и наращивании производственного потенциала предприятия; обеспечение текущей финансово-хозяйственной деятельности; обеспечение участия хозяйствующего субъекта в осуществлении социальной политики.

Актуальность данной темы заключается в том, что финансы выполняют пять основных функций: являются мерой стоимости товаров, используются для обмена, предназначены для накопления капитала, служат для образования сокровищ, являются мировым эквивалентом.

Цель данной работы - раскрыть и изучить вопросы, касающиеся анализа и управления финансами предприятия.

Из этой цели вытекают следующие основные задачи:

- определить теоретические аспекты анализа и управления денежными средствами предприятия;

- дать четкие понятия денежным средствам и денежным потокам;

- раскрыть методические аспекты анализа и управления денежными средствами предприятия;

- проанализировать и оптимизировать движение денежных средств.

Объект исследования – процесс движения финансовых средств на ООО "ЭНЕРГИЯ". Предмет исследования - механизм управления остатками денежных средств на предприятии.

Практическая значимость дипломной работы заключается в исследование методики управления финансами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации финансов предприятия и совершенствованию путей по их управлению.

Источниками информации для анализа денежных средств являются: "Бухгалтерский баланс" (форма №1), "Отчет о прибылях и убытках" (форма №2), "Отчёт о движении денежных средств" (форма №4).

Дипломная работа состоит из введения, трех основных гав, заключения, списка используемой литературы и приложений.

В первой главе рассматриваются теоретические вопросы, касающиеся понятия и значения денежных средств в деятельности предприятия в целом и как наиболее ликвидной части оборотных средств; сущности и управления денежных потоков как функция финансового менеджмента в области управления предприятием.

Во второй главе рассматриваются основные методы управления денежными средствами. Управление денежными средствами является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя: анализ движения денежных средств, направления и методы оптимизации денежных потоков, совершенствование управления денежными средствами предприятия.

В третьей, практической части на примере исследуемого предприятия анализируется движение денежных средств.

Похожие работы

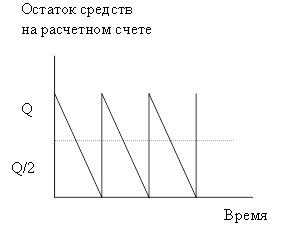

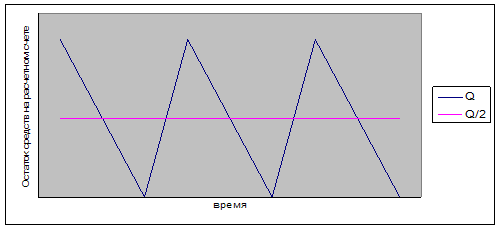

... интервала необходимо восстановить средства на расчетном счете в размере 16300 дол. ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. ...

... На акте сверки по движению и остаткам денежных средств необходимо указать дату сверки и подписи работников бухгалтерии, банка и компании. 2. АНАЛИЗ И управление ДЕНЕЖНЫМИ СРЕДСТВАМИ 2.1 Содержание и методика управления денежными средствами Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

... операций предприятия, а не частью ее операционной, инвестиционной или финансовой деятельности. контроль и регулирование денежных операций включают инвестирование излишних денежных средств в денежные эквиваленты. 2. Оценка и анализ денежных средств предприятия 2.1 Оценка и анализ остатков и движения денежных средств Оценка и анализ денежных средств позволяет решать задачи оптимальности ...

0 комментариев