Навигация

Оборот кредиторской задолженности длится 3,77 дня

32442

знака

11

таблиц

11

изображений

1 оборот кредиторской задолженности длится 3,77 дня.

2007 г.

![]()

1 оборот кредиторской задолженности длится 3,43 дня.

10) Продолжительность финансового цикла:

2006 г.

![]()

В течение 3,04 дней денежные средства отвлечены из оборота.

2007 г.

![]()

В течение 2,16 дней денежные средства отвлечены из оборота.

Динамика изменения длительности операционного и финансового циклов за 2006–2007 гг. представлена в таблице:

Цикл | 2006 | 2007 | Δ |

| ОЦ | 6,81 | 5,59 | -0,18 |

| ФЦ | 3,04 | 2,16 | -0,29 |

11) Коэффициент оборачиваемости собственного капитала:

2006 г.

![]()

2007 г.

![]()

Налицо снижение коэффициента, что говорит о бездействии части собственного капитала и необходимости вложить в более эффективный проект.

Графическое представление операционного и финансового цикла.

Динамика всех коэффициентов и оборачиваемостей

| Данные | 2006 г. | 2007 г. | ΔКоб | ΔОб | ||

| Коб | Об | Коб | Об | |||

| ИТА | 10,95 | 33,32 | 9,93 | 36,77 | -0,09 | 0,10 |

| НОбК | 25,09 | 14,55 | 17,26 | 21,15 | -0,31 | 0,45 |

| СиМ | 107,81 | 3,39 | 146,59 | 2,49 | 0,36 | -0,26 |

| НЗП | 4652,74 | 0,08 | 1779,97 | 0,21 | -0,62 | 1,61 |

| ГП | 2600,06 | 0,14 | 1271,41 | 0,29 | -0,51 | 1,05 |

| Т | 38,42 | 9,50 | 46,15 | 7,91 | 0,20 | -0,17 |

| ВП | 356,46 | 1,02 | 389,37 | 0,94 | 0,09 | -0,08 |

| ДЗ | 113,92 | 3,20 | 140,47 | 2,60 | 0,23 | -0,19 |

| ДС | 267,08 | 1,37 | 314,64 | 1,16 | 0,18 | -0,15 |

| Пр | 5200,12 | 0,07 | 12459,80 | 0,03 | 1,40 | -0,58 |

| ОбК | 19,45 | 18,77 | 23,37 | 15,62 | 0,20 | -0,17 |

| КЗ | 96,72 | 3,77 | 106,31 | 3,43 | 0,10 | -0,09 |

| СК | 13,60 | 26,85 | 11,84 | 30,82 | -0,13 | 0,15 |

Как видим, снижение коэффициентов оборачиваемостей наблюдается только по итогам баланса по активам (в основном за счет снижения этого коэффициента необоротного капитала, незавершенного производства и готовой продукции), а также по коэффициенту оборачиваемости собственного капитала.

Говорит данная ситуация о том, что более рационально, по сравнению с предыдущим годом, используются активы предприятия, об эффективном использовании предприятием всех имеющихся ресурсов независимо от источника их привлечения.

Анализ ликвидности предприятия

Ликвидность – это возможность актива трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью периода времени, на протяжении которого происходит эта трансформация. Чем меньше этот период, тем выше ликвидность данного вида актива.

Ликвидность предприятия – это наличие у него оборотных средств в размере, достаточном для погашения краткосрочных обязательств.

Платежеспособность – это наличие у предприятия денежных средств для расчетов с кредиторской задолженностью, которая требует немедленного погашения.

Выделяют группы активов и пассивов по степени их ликвидности и срокам погашения:

А1 – абсолютно ликвидные активы (220+230+240);

А2 – быстро реализуемые активы (130, 140, 150, 160–210, 250);

Ликвидность зависит от платежеспособности покупателей, от срока и конкурентоспособности, документооборота, формы расчета, своевременной отгрузки продукции, оформления банковских документов и т.д.

А3 – медленно реализуемые активы (100–120);

А4 – трудно реализуемые активы (80);

П1 – наиболее срочные обязательства (520 – 610);

П2 – среднесрочные обязательства (500, 510);

П3 – долгосрочные обязательства (480);

П4 – постоянные обязательства (пассивы) (380);

Для определения ликвидности баланса составляем итоги из приведенных групп за 2006 и 2007 года, если выполняется такое условие:

А1 > П1, А2 > П2, А3 > П3, А4 < П4

то баланс является абсолютно ликвидным.

Сгруппирую данные балансов предприятия за 2006 и 2007 года и заполним таблицу ликвидности баланса.

Таблица данных по ликвидности баланса

| Актив | 2006 | 2007 | Изменение | Пассив | 2006 | 2007 | Изменение | Недостаток / Избыток | |

| 2006 | 2007 | ||||||||

| А1 | 205,5 | 233 | 27,5 | П1 | 440 | 566 | 126 | -234,5 | -333 |

| А2 | 1648 | 1972,5 | 324,5 | П2 | 124 | 175 | 51 | 1524 | 1797,5 |

| А3 | 419,5 | 460 | 40,5 | П3 | 220 | 274 | 54 | 199,5 | 186 |

| А4 | 1762 | 3610 | 1848 | П4 | 3251 | 5260,5 | 2009,5 | -1489 | -1650,5 |

| Сумма | 4035 | 6275,5 | 2240,5 | Сумма | 4035 | 6275,5 | 2240,5 | - | - |

Как видно из таблицы, условие абсолютно ликвидного баланса не выполняется. Абсолютно ликвидные активы меньше, чем наиболее срочные обязательства, что говорит о возможности ситуации, при которой предприятию не будет хватать наличных средств для того, чтобы расплатится по обязательствам, срок которых уже наступил.

Быстро и медленно реализуемые активы больше, чем среднесрочные и долгосрочные обязательства, что является положительным явлением. Труднореализуемые активы меньше, чем постоянные обязательства и в 2007 году продолжают уменьшатся.

Для комплексной оценки ликвидности используют общий показатель ликвидности:

где α – весовые коэффициенты, назначенные экспертом.

λ показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весомыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашение обязательств. Этот показатель позволяет сравнить балансы одного предприятия за 2006 и 2007 года для наиболее ликвидного. Как видно из полученных данных, наиболее ликвидным является баланс за 2006 год.

Показатель λ в 2007 году по сравнению с 2006 годом уменьшился, что свидетельствует об ухудшении ликвидности предприятия в процессе расчетов со своими долгами. Но сам по себе этот показатель очень большой, что еще раз подтверждает тот факт, что у предприятия слишком много быстрореализуемых средств, они нерационально используются.

Показатели ликвидности призваны продемонстрировать степень платежеспособности предприятия по краткосрочным долгам. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей. Для оценки платежеспособности предприятия в краткосрочном периоде используют 3 коэффициента ликвидности, различающихся набором ликвидных средств. Они характеризуют хозяйственную деятельность зарубежных предприятий, однако выступают ориентиром для отечественных фирм.

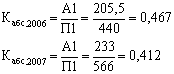

1. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Оценка ликвидности допускает, что дебиторская задолженность также не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов.

Коэффициент абсолютной ликвидности, который характеризует хозяйственную деятельность зарубежных предприятий, выступает ориентиром для отечественный предприятий.

Коэффициент абсолютной ликвидности: [0,2; 0,35] для отечественных предприятий.

Коэффициент уменьшается, потому как величина краткосрочных финансовых инвестиций и денежных средств растет более медленными темпами, чем текущие обязательства, поэтому вероятность неплатежеспособности предприятия по первому требованию кредиторов увеличивается. Но все же, величина коэффициента выше нормативной, что свидетельствует об управления ликвидными средствами предприятия.

Похожие работы

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

... , т.к. имеется риск при взаимоотношениях с ней. Предприятие может потерять средства и проценты даже после принятия мер к оздорвлению бизнеса. 3. ОЦЕНКА И АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка деловой активности В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Любой бизнес начинается с некоторого ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

0 комментариев