Навигация

1.2 Вертикальный анализ

Вертикальный анализ – это выражение статьи (показателя) через определённое процентное соотношение к соответствующей базовой статье (по базовому показателю). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия.

Проведем вертикальный анализ баланса последних трех лет (таблице Б.1, приложения Б)

Анализируя полученные результаты, можно сделать заключение, что уменьшение доли денежных средств может быть вызвано увеличением доли дебиторской задолженности и увеличение доли краткосрочных финансовых вложений.

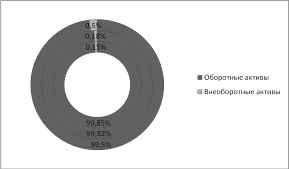

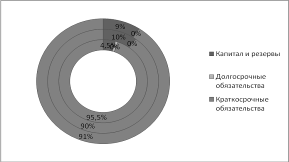

Проведем структурный анализ актива и пассива баланса (рисунок 1 и рисунок 2). Отметим, что на приведенных ниже рисунках года расположены в порядке возрастания по направлению к увеличению радиуса, то есть внутренний радиус характеризует 2007 год, а наружный 2009 год.

Рисунок 1 – Структура актива баланса с 2007 по 2009 годы

Проведя анализ структуры активной части баланса, можно увидеть, что оборотные активы имеют преобладающее положение над внеоборотными, свидетельствует о расширении основной деятельности предприятия.

Рисунок 2 – Структура пассива баланса с 2007 по 2009 годы

Анализируя структуру пассивной части видно, что основным источником финансирования является заемный капитал, что повышает риски компании, но дает приемущество при начисление налога, снижая его на процент выплачиваемы за привлечение заемного капитала, и так как у организации вполне устойчивые денежные потоки, она в полне может привлекать заемное финансирование.

Данная структура актива обусловлена спецификой деятельности компании. В структуре пассива прослеживается увеличение СК, что говорит о росте самостоятельности, вследствие чего, расширяет свою деятельность.

1.3 Финансовые показатели

Расчетная таблица финансовых показателей наглядно представлена в таблице В.1, приложении В.

Анализируя каждую группу показателей можно сделать следующие выводы:

1. Оценка имущественного положения

Сумма хозяйственных средств, находящихся в распоряжении предприятий показывает обобщенную стоимость оценки активов, числящихся на балансе предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия. Рассматривая данную ситуацию видно, что сумма хозяйственных средств организации с 2007 года по 2008год сократились, однако в период с 2008 года по 2009 резко увеличились, более чем в 1,7 раза, в большей степени из-за увеличения долгосрочных финансовых вложений.

2. Оценка ликвидности

Величина собственных оборотных средств характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Представленная организация, в течение рассматриваемых трех лет, постоянно увеличивала данную величину. Манёвренность функционирующего капитала говоря о том что, часть денежных средств сокращаются в доле собственных оборотных средств.

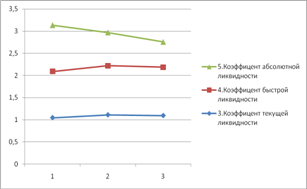

Коэффициент текущей ликвидности. Даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Так как, в данном примере, текущие активы превышают по величине текущие обязательства, то предприятие может рассматривать как успешно функционирующее.

Коэффициент абсолютной ликвидности (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Если в 2007 году данный коэффициент характеризовался высокой платёжеспособностью, то по стечению трех лет показатель начал снижаться, говоря о том, что с каждым годом меньшая часть краткосрочных заемных обязательств может быть погашена единовременно.

Рисунок 3 – Динамика коэффициентов ликвидности

По графику прослеживается негативная тенденция снижения ликвидности. Следовательно, повышение показателей ликвидности должно стать одним из ключевых направлений в дальнейшей финансовой политике предприятия.

3. Оценка финансовой устойчивости

Коэффициент покрытия запасов – рассчитывается соотношением величин «нормальных» источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Рассчитанные коэффициенты показали положительную динамику коэффициента финансовой зависимости, показывающего, сколько единиц общей суммы финансовых ресурсов приходится на единицу источников собственных средств. Собственный капитал занимает значительно большую часть, что свидетельствует о финансовой устойчивости предприятия, стабильности и независимости от внешних кредиторов.

Коэффициента соотношения заемных и собственных средств - признак определенного усиления зависимости предприятия от кредиторов.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства.

Финансовая устойчивость предприятия в целом, оценивается как достаточно высокая, в основном за счет преобладания собственного капитала в источниках финансирования. Однако, оценивая финансовую устойчивость в динамике, наблюдается тенденция к увеличению доли краткосрочных заемных средств в капитале предприятия, что может несколько ослабить эту устойчивость.

Так же хотелось бы отметить, что ухудшение некоторых показателей произошло вследствие влияния экономических факторов, таких как экономический кризис, что существенно подорвало финансовое состояние многих фирм в стране.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... 92,01% от суммы прибыли в 2000 году, а также рентабельности продаж, которая снизилась с 73,58% в 2000 году до 44,91% в 2001 г. Глава 3. Анализ финансового состояния предприятия Для оценки финансового состояния ЗАО «Телмос» произведем структурный анализ активов и пассивов баланса. 3.1 Структурный анализ баланса за 2000 – 2001 г.г. Таблица 10 Наименование показателя Код Абсол.вел. ...

... убыток от операционной и финансовой деятельности 56,08%. Также существенно повлиял на снижение прибыли относительно небольшой рост прибыли от продаж 20,60%. 2. ИНВЕСТИЦИОННЫЙ АНАЛИЗ ОРГАНИЗАЦИИ 2.1 Понятие инвестиций и анализ инвестиционной деятельности ОАО "НК "Роснефть"-Ставрополье" Инвестиции - относительно новый для нашей экономики термин. В отечественной экономической литературе ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

0 комментариев