Навигация

Оценка деловой активности

36468

знаков

7

таблиц

5

изображений

4. Оценка деловой активности

Данная группа показателей говорит о том, насколько эффективно предприятие использует свои средства.

Показатели выручки и прибыли являются самые существенные показатели при оценке результатов работы компании.

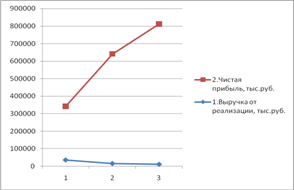

Рисунок 4 – Динамика выручки и чистой прибыли за 2007, 2008 и 2009 года

Из графика видно, что существенно приобладает чистая прибыль над вы выручкой от реализации, это происходит за счет выских процентов к получению предприятия.

Увеличение операционного цикла приводит к ситуации, когда высвобождение средств и их вовлечение в финансово-хозяйственный оборот замедляется, что является фактором снижения эффективности текущей работы. Рост данного показателя в 2008 г. происходил за счет существенного увеличения оборачиваемости средств в дебиторах, что само по себе уже негативно сказывается на деловой активности, но при этом наблюдается позитивная тенденция сокращения периода оборачиваемости запасов, что говорит о том, что запасы, денежные средства и прочие оборотные активы успевают большее количество раз поучаствовать в работе предприятия, а значит принести больше дохода.

Показатели оборачиваемости как собственного, так и совокупного капитала снижаются, что свидетельствует о не продуктивной деятельности предприятия.

5. Оценка рентабельности

Наблюдается снижение срока оборачиваемости кредиторской задолженности. Данная тенденция говорит о том, что средства, взятые в заем, меньше времени находятся в обороте, что снижает эффективность их использования, что негативно сказывается на деловой активности предприятия.

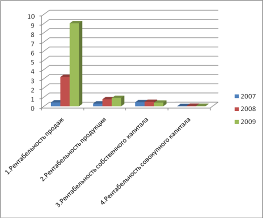

Рисунок 5 - Сводный график показателей рентабельности

Наименее рентабельным был 2007 год, самым же рентабельным является 2009 год, это произошло за счет увеличение чистой прибыли по предприятию в целом, при этом получая убыток от продаж в течении всех трех лет.

Финансовое состояние данного предприятия в целом стоит оценить как удовлетворительное. Имеются моменты, которым необходимо уделить пристальное внимание, так например, происходит изменение структуры источников финансирования (т.е. пассива баланса), параллельно с которым наблюдается значительное увеличение как дебиторской так и кредиторской задолженностей.

2. Разработка управленческих рекомендаций

В данном разделе, основываясь на результатах и выводах предыдущей части курсовой работы, представлены варианты управленческих решений, способствующих улучшению финансового состояния компании. Для структуризации имеющейся информации, разработанные управленческие рекомендации представлены в сводной таблице.

Таблица 1 – Разработка управленческих рекомендаций

| Группа показателей | Темп роста (абсолютное изменение) 2007-2008 года, % | Темп роста (абсолютное изменение) 2008-2009 года, % | Причина динамики | К чему может привести сохранение динамики | Управленческие рекомендации по улучшению ситуации | Потребности в инвестициях | ||||||||

| Выручка | 0,438 | 0,726 | Недостаточно эффективная маркетинговая политика; снижение уровня финансовой состоятельности предприятий. | Снижение уровня инвестиционной привлекательности; Снижение прибыли за счет выручки. | Разработка программ: 1) для увеличения рынка сбыта; 2)для увеличения объемов торгов; 3)для увеличения числа контрагентов. | Инвестиционные вливания требуются на разработку программ. | ||||||||

| Чистая прибыль | 2,045 | 1,28 | Увеличение процентов к получению, увеличение дебиторской задолженности, увеличение краткосрочных финансовых вложений, спад же произошел за счет снижения активности рынка. | Инвестиционная привлекательность, разработка новых проектов, предоставление дополнительных услуг. С учетом в будущем нормализации экономического состояния предприятий, возможно дальнейшее развитие и расширение центра. | Увеличение краткосрочных финансовых вложений; вклады в ценные бумаги, уставные капиталы организаций, предоставление займов, депозитные вклады в кредитные организации. | Размещение облигационных займов. | ||||||||

| Показатели ликвидности | В основном рост показателя | Значительное снижение | Рост оборотных средств более активен, чем ростом краткосрочных пассивов; увеличение кредиторской задолженности; неустойчивое состояние рынка в 2008 году. | Возможно снижение кредито- платежности, снижение инвестиционной привлекательности. | Разработка программ по погашению краткосроч-ных обязательств. | Размещение облигационных займов. | ||||||||

| Показатели рентабельности | Рост показателя | Снижение | Увеличение убытка от реализации, недостаточно эффективная маркетинговая политика. | Снижение инвестиционной привлекательности. | Разработка программ эффективного маркетинга. | Инвестиционные вливания требуются на разработку программ эффективного маркетинга. | ||||||||

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... 92,01% от суммы прибыли в 2000 году, а также рентабельности продаж, которая снизилась с 73,58% в 2000 году до 44,91% в 2001 г. Глава 3. Анализ финансового состояния предприятия Для оценки финансового состояния ЗАО «Телмос» произведем структурный анализ активов и пассивов баланса. 3.1 Структурный анализ баланса за 2000 – 2001 г.г. Таблица 10 Наименование показателя Код Абсол.вел. ...

... убыток от операционной и финансовой деятельности 56,08%. Также существенно повлиял на снижение прибыли относительно небольшой рост прибыли от продаж 20,60%. 2. ИНВЕСТИЦИОННЫЙ АНАЛИЗ ОРГАНИЗАЦИИ 2.1 Понятие инвестиций и анализ инвестиционной деятельности ОАО "НК "Роснефть"-Ставрополье" Инвестиции - относительно новый для нашей экономики термин. В отечественной экономической литературе ...

... , что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к ...

0 комментариев