Навигация

Анализ финансовых документов

40133

знака

18

таблиц

1

изображение

2. Анализ финансовых документов

Вертикальный анализ финансовых документов позволяет оценить доли различных компонентов в общем составе отчетов, проследить динамику изменения этих показателей, а также провести сравнительный анализ деятельности различных организаций. При вертикальном анализе баланса за 100% принимается общая сумма активов (пассивов), а остальные статьи выражаются в процентах от этой суммы; для вертикального анализа отчета о прибылях и убытках за 100% принимается общая сумма продаж.

При проведении вертикального анализа баланса (Таблица 2.1) можно установить, что соотношение долей фиксированных и краткосрочных активов практически не изменилось за рассматриваемый период. Произошло лишь некоторое перераспределение средств внутри краткосрочных активов: увеличилась доля денежных средств одновременно с уменьшением доли запасов (была продана готовая продукция). В структуре пассивов, напротив, увеличилась доля постоянных пассивов по отношению к доле текущих пассивов. Это произошло, в первую очередь, за счет увеличения доли собственного капитала (существенно выросла нераспределенная прибыль и её доля) и уменьшения доли (и суммы) краткосрочных займов.

Таблица 2.1

(в %)

| Баланс | 1-й год | 2-й год |

| Активы | ||

| I. Фиксированные активы | ||

| амортизируемые активы по остаточной стоимости | 23,9 | 24,8 |

| долгосрочные финансовые вложения | 1,2 | 1,1 |

| Итого по разделу I | 25,1 | 25,9 |

| II. Текущие активы | ||

| Запасы | 34,3 | 25,2 |

| дебиторская задолженность | 30,5 | 31,8 |

| краткосрочные финансовые вложения | 3,0 | 3,2 |

| Деньги | 7,0 | 13,9 |

| Итого по разделу II | 74,9 | 74,1 |

| Итого активов | 100,0 | 100,0 |

| Пассивы | ||

| III. Постоянные пассивы | ||

| собственный капитал – всего, в том числе: | 60,4 | 71,2 |

| акционерный капитал | 5,1 | 5,2 |

| добавочный капитал | 0,0 | 0,0 |

| нераспределенная прибыль | 55,3 | 66,0 |

| долгосрочный заемный капитал | 3,6 | 6,4 |

| Итого по разделу III | 64,0 | 77,6 |

| IV. Текущие пассивы | ||

| краткосрочная банковская ссуда | 17,6 | 5,8 |

| задолженность перед поставщиками | 9,7 | 7,2 |

| счета к оплате | 8,7 | 9,4 |

| Итого по разделу IV | 36,0 | 22,4 |

| Итого пассивов | 100,0 | 100,0 |

Перечисленные факты говорят о возможно не совсем эффективном использовании средств, так как большой объем нераспределенной прибыли не в полной мере реализовывает потенциал предприятия.

Вертикальный анализ отчета о прибылях и убытках (Таблица 2.2) показывает, что в рассматриваемом периоде деятельности предприятия произошло снижение доли прибыли (операционной, налогооблагаемой, чистой, нераспределенной) относительно объема продаж. Отчасти это произошло вследствие увеличения доли управленческих расходов. Так же на сокращение доли прибыли повлияло увеличение доли процентов к уплате.

Таблица 2.2 в (%)

| Отчет о прибылях и убытках | 1-й год | 2-й год |

| Продажи | 100,0 | 100,0 |

| Себестоимость проданных товаров | 60,1 | 59,9 |

| Амортизация | 1,4 | 1,4 |

| Коммерческие расходы | 0,1 | 0,1 |

| Управленческие расходы | 21,5 | 22,3 |

| Операционная прибыль | 16,9 | 16,2 |

| Проценты к получению | 0 | 0 |

| Проценты к оплате | 0,6 | 0,9 |

| Прочие доходы | 0 | 0 |

| Прочие расходы | 0 | 0 |

| Налогооблагаемая прибыль | 16,3 | 15,3 |

| Налог на прибыль | 5,8 | 5,5 |

| Чистая прибыль | 10,5 | 9,8 |

| Дивиденды | 1,4 | 1,3 |

| Нераспределенная прибыль | 9,0 | 8,5 |

Горизонтальный анализ финансовых документов позволяет оценить изменение значения финансовых показателей во времени. Здесь за 100% принимается значение показателя на начальный момент и значения в последующие моменты рассчитываются исходя из этой базы.

Таблица 2.3 (в %)

| Баланс | 1-й год | 2-й год |

| Активы | ||

| I. Фиксированные активы | ||

| амортизируемые активы по остаточной стоимости | 100,0 | 113,1 |

| долгосрочные финансовые вложения | 0 | 0 |

| Итого по разделу I | 100,0 | 113,1 |

| II. Текущие активы | ||

| запасы | 100,0 | 80,2 |

| дебиторская задолженность | 100,0 | 114,2 |

| краткосрочные финансовые вложения | 100,0 | 117,6 |

| деньги | 100,0 | 216,7 |

| Итого по разделу II | 100,0 | 108,4 |

| Итого активов | 100,0 | 109,5 |

| Пассивы | ||

| III. Постоянные пассивы | ||

| собственный капитал – всего, в том числе: | 100,0 | 128,9 |

| акционерный капитал | 100,0 | 110,2 |

| добавочный капитал | 0 | 0 |

| нераспределенная прибыль | 100,0 | 130,7 |

| долгосрочный заемный капитал | 100,0 | 196,7 |

| Итого по разделу III | 100,0 | 132,7 |

| IV. Текущие пассивы | ||

| краткосрочная банковская ссуда | 100,0 | 36,2 |

| задолженность перед поставщиками | 100,0 | 81,3 |

| счета к оплате | 100,0 | 118,9 |

| Итого по разделу IV | 100,0 | 68,3 |

| Итого пассивов | 100,0 | 109,5 |

Проведя горизонтальный анализ баланса (Таблица 2.3), можно увидеть, что валюта баланса увеличилась. Это говорит о том, что деятельность предприятия не стоит на месте. Наибольший рост среди активов можно наблюдать по статье денег (216,7% – вследствие реализации запасов, которые составили 80,2%). Среди пассивов – по статье долгосрочных займов (196,7% – вследствие получения банковской ссуды и прочих долгосрочных займов). Среди уменьшившихся статей пассивов можно назвать краткосрочные займы (36,2%) и задолженность перед поставщиками (81,3%). Указанные факты указывают на то, что предприятие осуществило переход на менее рискованные долгосрочные кредиты, и за счет этих заемных средств (плюс средства от реализации запасов) приобрело фиксированные активы (здания и сооружения, оборудование). Здесь можно судить о том, что предприятие запланировало расширение (или модернизацию) производства.

Таблица 2.4

| Отчет о прибылях и убытках | 1-й год | 2-й год |

| Продажи | 100,0 | 109,7 |

| Себестоимость проданных товаров | 100,0 | 109,4 |

| Амортизация | 100,0 | 106,8 |

| Коммерческие расходы | 100,0 | 113,3 |

| Управленческие расходы | 100,0 | 113,8 |

| Операционная прибыль | 100,0 | 105,3 |

| Проценты к получению | 100,0 | 0 |

| Проценты к уплате | 100,0 | 172,2 |

| Прочие доходы | 100,0 | 0 |

| Прочие расходы | 100,0 | 0 |

| Налогооблагаемая прибыль | 100,0 | 103,0 |

| Налог на прибыль | 100,0 | 103,3 |

| Чистая прибыль | 100,0 | 102,8 |

| Дивиденды | 100,0 | 100,0 |

| Нераспределенная прибыль | 100,0 | 103,2 |

Горизонтальный анализ отчета о прибылях и убытках (Таблица 2.4) показывает, что наиболее всего увеличилась позиция процентов к уплате (172,2%), вследствие увеличения объема кредитов, о котором уже упоминалось ранее. Так же можно выделить рост коммерческих (113,3%) и управленческих (113,9%) расходов. Однако объем продаж вырос менее ощутимо(109,7%), чем коммерческие или управленческие расходы, отсюда – замедление роста прибыли. Увеличение управленческих расходов можно объяснить увеличением объема фиксированных активов. Коэффициентный анализ позволяет оценивать и сравнивать финансовые показатели из разных категорий. Наиболее распространённые (традиционные) коэффициенты приведены в Таблицах 2.5 и 2.6. Данные для расчёта берутся из соответствующих показателей баланса и отчета о прибылях и убытках.

Таблица 2.5 Финансовые коэффициенты (1-й год)

| Наименование коэффициентов | Формула для расчета | Расчёт (значение) |

| Финансовая зависимость | ||

| коэффициент долгосрочной зависимости |

| 61/1094=0,1 |

| коэффициент общей зависимости |

| (61+615)/1709=0,4 |

| коэффициент привлечения средств |

| (61+615)/1033=0,7 |

| коэффициент покрытия процентов |

| 524/18=29,1 |

| Рентабельность | ||

| рентабельность продаж |

| 326/3105=10,5% |

| рентабельность активов |

| 326/1709=19,1% |

| рентабельность собственного капитала |

| 326/1033=31,6% |

| Ликвидность | ||

| текущая ликвидность |

| 1280/615=2,1 |

| срочная ликвидность |

| (1280-587)/615=1,1 |

| Качество управления активами | ||

| период инкассации (в днях) |

| 522/3105*360=61 |

| оборачиваемость запасов |

| 3105/587=5,3 |

| оборачиваемость активов |

| 3105/1709=1,8 |

| Рыночные коэффициенты | ||

| цена/прибыль |

| 83/(326/77,9)=19,8 |

| рыночная/балансовая стоимость акций |

| 83/(1033/77,9)=6,3 |

* Сумма долгосрочных обязательств и текущих пассивов.

** Рассчитывается делением собственного капитала на общее количество обыкновенных акций.

Таблица 2.6

Финансовые коэффициенты (2-й год)

| Наименование коэффициентов | Формула для расчета | Расчёт (значение) |

| Финансовая зависимость | ||

| коэффициент долгосрочной зависимости |

| 120/1452=0,1 |

| коэффициент общей зависимости |

| (120+420)/1872=0,3 |

| коэффициент привлечения средств |

| (120+420)/1332=0,4 |

| коэффициент покрытия процентов |

| 552/31=17,8 |

| Рентабельность | ||

| рентабельность продаж |

| 335/3405=9,8% |

| рентабельность активов |

| 335/1872=17,9% |

| рентабельность собственного капитала |

| 335/1332=25,2% |

| Ликвидность | ||

| текущая ликвидность |

| 1387/420=3,3 |

| срочная ликвидность |

| (1387-471)/420=2,2 |

| Качество управления активами | ||

| период инкассации (в днях) |

| 596/3405*360=63 |

| оборачиваемость запасов |

| 3405/471=7,3 |

| оборачиваемость активов |

| 3405/1872=1,8 |

| Рыночные коэффициенты | ||

| цена/прибыль |

| 83/(335/77,9)=19, 3 |

| рыночная/балансовая стоимость акций |

| 83/(1332/77,9)=4,9 |

Рассчитанные коэффициенты за оба рассматриваемых года, а также и средние по отрасли, сведены в Таблицу 2.7.

Проанализируем полученные значения:

Можно сказать, что коэффициенты долгосрочной и общей зависимости не превышают среднеотраслевых показателей (а коэффициент общей зависимости по результатам 2-го года даже уменьшился за счет уменьшения обязательств одновременно с ростом активов). Это говорит о том, что предприятие достаточно уверенно обеспечивает себя денежными средствами, к тому же обладает ощутимым потенциалом возможных займов. Коэффициент привлечения средств во 2-м году стал ниже среднеотраслевого за счет увеличения собственного капитала и уменьшения суммы обязательств (причем у обоих факторов соизмеримые темпы изменения), что показывает хорошую обеспеченность предприятия собственными средствами, однако наряду с этим и несколько снижает рентабельность собственных средств. Коэффициент покрытия процентов (характеризует способность обеспечить выплату процентов за счет операционной прибыли) за 1-й год имел отличную позицию и значительно превышал среднеотраслевое значение, однако за 2-й резко снизился (в первую очередь из-за существенного увеличения суммы процентов к уплате, так как сумма операционной прибыли изменилась незначительно) и стал меньше среднеотраслевого, таким образом, существенно снизилась защищенность предприятия от неуплаты процентов по займам. В целом показатели коэффициентов финансовой зависимости данного предприятии можно оценить как хорошие, что говорит о правильной кредитной политике руководства.

Таблица 2.7

Коэффициенты финансового состояния предприятия

| Наименование коэффициента | Численное значение | Средний показатель отрасли | |

| 1-й год | 2-й год | ||

| коэффициент долгосрочной зависимости | 0,1 | 0,1 | 0,16 |

| коэффициент общей зависимости | 0,4 | 0,3 | 0,4 |

| коэффициент привлечения средств | 0,7 | 0,4 | 0,5 |

| коэффициент покрытия процентов | 29,1 | 17,8 | 20,5 |

| рентабельность продаж | 10,5% | 9,8% | 10,5% |

| рентабельность активов | 19,1% | 17,9% | 20,6% |

| рентабельность собственного капитала | 31,6% | 25,2% | 26,0% |

| текущая ликвидность | 2,1 | 3,3 | 2,5 |

| срочная ликвидность | 1,1 | 2,2 | 1,5 |

| период инкассации (в днях) | 61 | 63 | 56 |

| оборачиваемость запасов | 5,3 | 7,3 | 3,8 |

| оборачиваемость активов | 1,8 | 1,8 | 1,9 |

| цена/прибыль | 19,8 | 19, 3 | |

| рыночная/балансовая стоимость акций | 6,3 | 4,9 | |

Показатели рентабельность продаж, активов, собственного капитала в основном ниже, чем среднеотраслевые. Здесь можно сказать о том, что предприятие недостаточно эффективно получает прибыль. Наихудшие показатели имеет рентабельность активов (как за 1-й, так и за 2-й год ниже среднего). Так как сумма объема продаж, активов и собственного капитала увеличилась по итогам 2-го года (относительно 1-го), а в то же время сумма чистой прибыли примерно одинакова в 1-м и 2-м годах, то это и повлекло снижение показателей рентабельности. Недостаточно конкурентноспособные показатели рентабельности заставляют задуматься руководству предприятия о снижении издержек (и/или об увеличении цены на продукцию) для увеличения рентабельности продаж, об эффективности получения прибыли (единицы прибыли на каждую единицу средств) и об эффективности использования собственного капитала, тем более, что темпы роста чистой прибыли ниже темпов роста нераспределенной прибыли.

Коэффициенты текущей и срочной ликвидности за 1-й год ниже, чем в среднем по отрасли, однако за 2-й год эти показатели существенно превысили среднеотраслевые значения. Коэффициент текущей ликвидности увеличился за счёт снижения суммы текущих пассивов и одновременно с этим увеличения суммы текущих активов. Это говорит о том, что текущие обязательства предприятия стали более обеспеченными, следовательно, предприятие в большей мере обезопасило себя от риска неспособности провести выплаты. Коэффициент срочной ликвидности за 2-й год вырос очень сильно в сравнении со значением 1-го года. Этому послужило, помимо упомянутых факторов, уменьшение суммы запасов. Так как считается, что запасы являются менее ликвидным объектом, чем деньги или дебиторская задолженность, то коэффициент срочной ликвидности более точно отображает способность предприятия быстро покрыть обязательства. Тот факт, что значения коэффициентов ликвидности за 2-й год гораздо больше среднеотраслевых, говорит об успешных действиях руководства предприятия, приведших к надежному уровню финансовой безопасности и наличию определенного резерва ликвидных средств.

Период инкассации – это тот промежуток времени, за который проходит возвращение предприятию дебиторской задолженности. В рассматриваемом случае видно, что этот показатель выше среднеотраслевого (а за второй год еще и увеличился за счет большего темпа роста дебиторской задолженности по сравнению с темпом роста продаж), что может свидетельствовать о не совсем оптимально выстроенных отношениях с торговыми партнерами, а может быть и о не совсем верной кредитной политике предприятия. Коэффициент оборачиваемости запасов показывает скорость движения запасов предприятия. Для исследуемого предприятия этот коэффициент значительно выше, чем среднеотраслевой, что говорит об эффективном управлении запасами. За 2-й год значение коэффициента оборачиваемости запасов резко выросло по сравнению с предыдущим периодом из-за того, что во 2-м году значительная доля запасов была продана, а продажи выросли. За 2-й год значение данного показателя практически вдвое превышает среднеотраслевое, однако здесь надо не забывать и о вероятности риска не предоставления продукции покупателям или неспособности осуществить производство в необходимом объеме из-за отсутствия материалов. Коэффициент оборачиваемости активов показывает эффективность использования предприятием всех имеющихся ресурсов или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Значение этого показателя не изменилось за рассматриваемые 2 года и держится почти на уровне среднего по отрасли (немного меньше). Это говорит о приемлемом использовании имеющихся в распоряжении предприятия активов. Так, наряду с увеличением активов во 2-м году предприятие смогло увеличить прибыль настолько, чтобы обеспечить значение этого коэффициента на прежнем уровне.

Рыночные коэффициенты характеризуют доходность и стоимость акций предприятия. Соотношение рыночной цены акции и прибыли на одну акцию показывает, сколько денежных единиц средств акционеров приходится на одну денежную единицу чистой прибыли в расчете на одну акцию. Видно, что этот показатель за рассматриваемое время изменился незначительно (за 2-й год стал немного меньше за счёт увеличения суммы чистой прибыли). Соотношение рыночной и балансовой стоимости одной акции показывает рыночную стоимость одной акции в сравнении с ее балансовой стоимостью. Здесь наблюдается уменьшение значения этого коэффициента за 2-й год вследствие увеличения собственного капитала (рост акционерного капитала и нераспределенной прибыли). Рыночные коэффициенты можно проанализировать и оценить в сравнении с динамикой аналогичных показателей конкурирующих компаний, поэтому говорить о каких-либо оценках или средних значениях по отрасли в данном случае неуместно. Однако, можно сказать о том, что во 2-м отчетном периоде в глазах потенциальных акционеров акции данного предприятия стали менее привлекательными с точки зрения инвестирования средств.

Взаимосвязь между различными коэффициентами можно охарактеризовать с использованием формулы Du Pont:

![]()

Левая часть формулы представляет собой комбинацию коэффициентов (рентабельности продаж, оборачиваемости активов и мультипликатора собственного капитала), а правая часть – результат этой комбинации, т. е. рентабельность собственного капитала (ROE). С помощью этой формулы можно определить фактор, оказывающий наибольшее влияние на величину чистой прибыли, полученной на каждую единицу собственного капитала. Расчеты приведены в Таблице 2.8.

Таблица 2.8

| Год | Рентабельность продаж | Оборачиваемость активов | Мультипликатор собственного капитала | Рентабельность собственного капитала (ROE) |

| 1 | 326/3105=0,11 | 3105/1709=1,82 | 1709/1033=1,65 | 0,32 |

| 2 | 335/3405=0,10 | 3405/1872=1,82 | 1872/1332=1,41 | 0,25 |

Из полученных данных можно сделать вывод о том, что на снижение рентабельности собственного капитала не повлияло значение коэффициента оборачиваемости активов (он остался неизменным), а повлияло лишь уменьшение рентабельности продаж (в незначительной степени) и уменьшение мультипликатора собственного капитала (в доминирующей степени). Уменьшение значения мультипликатора собственного капитала связано с незначительным ростом активов предприятия за 2-й год по сравнению с ростом собственного капитала, который, в свою очередь, вырос в основном за счёт увеличения нераспределенной прибыли. Проведенный анализ ROE позволяет сказать о том, что предприятию необходимо более эффективно использовать свою прибыль. Чтобы собственный капитал работал более эффективно, необходимо привлекать заемный капитал, доля которого в структуре пассивов данного предприятия не слишком высока.

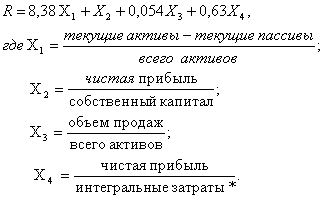

Оценка вероятности наступления банкротства для предприятия очень важна, её нужно проводить регулярно, чтобы заранее предотвратить ситуацию, которая может привести к банкротству. Для такой оценки в данной работе будет применена модель Альтмана и R-model.

При использовании модели Альтмана рассчитывается Z-счет, который вычисляется по формуле ![]() где компоненты, в свою очередь, вычисляются как

где компоненты, в свою очередь, вычисляются как

![]()

![]()

![]()

![]()

![]() Рыночная цена собственного капитала равна произведению рыночной цены одной акции на количество акций.

Рыночная цена собственного капитала равна произведению рыночной цены одной акции на количество акций.

Расчет индекса Альтмана приведен в Таблице 2.9.

Таблица 2.9 Расчет индекса Альтмана

| Год | X1 | X2 | X3 | X4 | X5 | Z |

| 1 | (1280-615) / 1709 = 0,39 | 281/1709=0,16 | 524/1709=0,31 | (83*77,9) / (615+61)=9,56 | 3105/1709=1,82 | 9,26 |

| 2 | (1387-420) / 1872=0,52 | 290/1872=0,15 | 552/1872=0,29 | (83*77,9) / (420+120)=11,97 | 3405/1872=1,82 | 10,81 |

Так как полученные значения Z-счета за оба года намного превышают 2,99, то можно с уверенностью сказать о том, что у данного предприятия состояние благополучное и вероятность банкротства крайне мала. Для расчета вероятности банкротства, используя R-model, применяют следующие формулы: Интегральные затраты включают в себя производственные, коммерческие, управленческие и финансовые затраты. Расчет индекса R приведен в Таблице 2.10.

Таблица 2.10 Расчет индекса R-model

| Год | X1 | X2 | X3 | X4 | R |

| 1 | (1280-615) / 1709 = 0,39 | 326/1033=0,32 | 3105/1709=1,82 | 326 / (1865+44+3+669+18)=0,13 | 3,75 |

| 2 | (1387-420) / 1872=0,52 | 335/1332=0,25 | 3405/1872=1,82 | 335 / (2041+47+4+761+31)=0,12 | 4,75 |

Полученные значения R-счета намного превышают 0,42. Это позволяет говорить о крайне малой вероятности наступления банкротства рассматриваемого предприятия. В итоге оценка вероятности наступления банкротства, выполненная двумя способами, дала идентичный результат, значит эти данные подтверждают друг друга.

Похожие работы

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев