Навигация

Способы снижения финансового риска

44973

знака

0

таблиц

0

изображений

2.1 Способы снижения финансового риска

Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения. Назовем четыре универсальных способа снижения любого вида финансового риска: 1) распределение риска между участниками проекта; 2) самострахование (передача части риска всем соискателям прибыли от данного проекта); 3) страхование (заключение договора со специализированной страховой фирмой); 4) резервирование средств на покрытие непредвиденных расходов.

В связи с этим финансовый менеджер должен уметь производить элементарные расчеты сумм страховки, страхового возмещения, тяжести ущерба для фирмы, занимающейся самострахованием и прибегающей к услугам посредников. Например, если применяется система пропорциональной ответственности, то величина страхового возмещения (Р) может быть найдена следующим образом:

P=S*W/R

где S - страховая сумма по договору;

W - фактическая сумма ущерба;

R - стоимостная оценка объекта страхования.

Практически такие же расчеты производятся при страховании по системе первого риска.

Следует также сказать, что основным способом уменьшения риска в условиях рыночной экономики является диверсификация. Хотя не всякий риск можно уменьшить при помощи диверсификации. Поэтому в зависимости от степени диверсификации риски делятся на недиверсифицируемые (несистематические) и диверсифицируемые (систематические).

2.2 Способы снижения отдельных видов рисков

1. Кредитный риск. Даже устойчивые предприятия могут столкнуться со временным снижением доходов из-за краткосрочного падения спроса на их товары и услуги и т.п. Поэтому без кредитования основной деятельности или капитальных вложений невозможно существование предприятий в рыночном экономике. Для предупреждения этого риска обычно используют следующие способы: регулярная оценка платежеспособности предприятия; уменьшение размеров получаемых кредитов; страхование кредитов; устойчивое обеспечение кредита; заключение постоянных кредитных договоров вместо получения разовых кредитов и т.п.

2. Процентный риск. Методы снижения процентного риска, с одной стороны, подобны методам снижения кредитного риска, с другой стороны, подобны методам снижения риска финансовых инвестиций — свопам, фьючерсным контрактам, опционам и т.д.

3. Налоговый риск. Управление налоговым риском не представляет сложностей для планирования, прогнозирования и организации: следует использовать все способы законного уклонения от налогов, консультации аудиторов, организовать своевременную замену устаревшей законодательной информации и т.п.

4. Валютный риск. Для снижения валютного риска могут быть использованы такие приемы: получение кредитов в различных валютах, форвардные контракты, страхование валютного риска (передача всего риска страховой организации), ускорение оборота валюты, работа с несколькими видами валюты (диверсификация), и конечно, использование валютных опционов, фьючерсов, форвардных контрактов и т.п., включая хеджирование.

5. Инвестиционный риск. Под инвестициями принято понимать использование капитала в двух направлениях: реальные инвестиции — вложение средств в материальные активы; финансовые инвестиции.

Инвестиционный риск всегда сопутствует выбору вариантов, а выбор вариантов вложений всегда связан со значительной неопределенностью, т.е. возникает так называемый риск нежизнеспособности проекта. При этом следует максимально снизить влияние других видов рисков: кредитного, валютного и т.д. Для решения этой задачи следует количественно определить общую величину финансового риска на основе сравнения альтернативных вариантов. Считается, что оценка риска инвестиционных рисков вообще и финансовых инвестиций в частности является одной из самых типичных и самых разработанных с точки зрения применения стандартного математического и статистического инструментария. Поэтому нам следует привести эти расчеты более подробно на основе вышеизложенной теории.(2,с85)

Инвестиционный риск делят на две категории: систематический и несистематический.

Систематический риск связан с общей экономической и политической ситуацией в стране и даже в мире, ростом цен на ресурсы, общерыночным падением цен на все финансовые активы.

К категории систематических относятся: риск изменения процентной ставки, риск падения общерыночных цен и риск инфляции.

К категории несистематических относят риск ликвидности, отраслевой и финансовый риск предприятия — объекта инвестиций.

Риск ликвидности связан с возможной задержкой в реализации вновь приобретенной ценной бумаги (или другого актива) на рынке.

Отраслевой риск связан с изменением состояния дел в данной отрасли экономики.

Финансовый риск предприятия-эмитента определяется, если осуществляются финансовые инвестиции путем приобретения чужих ценных бумаг. При этом финансовый риск эмитента определяют как угрозу получения убытков в связи с нерентабельность положение предприятия-эмитента в существенной степени определяется соотношением собственных и заемных средств. Дело в том, что заемные средства (банковские кредиты) — достаточно выгодный источник финансирования деятельности корпорации, поскольку сумма процентов, выплачиваемых за кредит, как правило (особенно в условиях стабильной экономики), меньше стоимости выпуска и размещения дополнительного тиража акций и облигаций. В то же время, чем больше доля заемных средств, тем выше риск акционеров данной корпорации остаться без дивидендов, поскольку значительная доля чистой прибыли уйдет на уплату банку процентов по долгу. При банкротстве предприятия вся сумма, полученная от реализации активов, пойдет на уплату долга и возмещать инвестированные средства акционерам будет нечем.

Риск финансовых инвестиций является разновидностью инвестиционных рисков. Под риском финансовых инвестиций понимают риск инвестирования денег в ценные бумаги (поскольку они составляют в рыночной экономике большую долю финансовых инвестиций), вероятность получения убытков или недополучения ожидаемого дохода от этих операций.

Осуществляя финансовые инвестиции, предприятия преследуют одну цель — получить доход, приумножить капитал или хотя бы сохранить его на прежнем уровне.

Объем убытка при прямых инвестициях, как правило, равен объему венчурного капитала. При портфельных инвестициях (покупке ценных бумаг с целью получить от них доход в дальнейшем) объем убытка обычно меньше суммы затраченного капитала. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, которая измеряется с помощью коэффициента риска:

Кr=Q m/P

где Кr — коэффициент риска;

Q m — максимально возможная сумма убытка;

Р — объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Систематический инвестиционный риск достаточно точно прогнозируется фундаментальными методами изучения рыночной конъюнктуры. Анализ конъюнктуры (стечение обстоятельств, положение дел) предполагает отслеживание как текущего состояния рынка, так и прогноз его развития. Наблюдение, оценка и выявление тенденций движения рынка объединены понятием "мониторинг".

Фундаментальные методы используются при долгосрочном прогнозировании и базируются на анализе совокупности макропоказателей. При этом учитываются состояние и перспективы развития экономики в целом, возможные изменения в государственном регулировании производства и внешней торговли и другие внешние факторы. Эти методы могут включать от нескольких до тысячи показателей.

Несистематический инвестиционный риск связан с финансовым положением конкретного эмитента ценных бумаг. Оценка его требует определенных усилий как со стороны посредников рынка финансовых активов, так и со стороны инвесторов. Ведь всегда существует вероятность того, что эмитент не сможет выкупить облигации, когда подойдет срок погашения займа, а акционерное общество обанкротится или не сможет заплатить дивиденды.

Если систематические риски изучаются специалистами, то степень несистематического риска может оценить практически каждый инвестор.

Портфельные инвестиции связаны с формированием "портфеля" и представляют собой приобретение ценных бумаг и других активов.

Принципами формирования инвестиционного портфеля являются: безопасность и доходность вложений, их рост, ликвидность вложений. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Безопасность обычно достигается в ущерб доходности и росту вложений. Если ценная бумага надежна, то доходность будет низкой. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом инвестора. При этом необходимо рассчитать и составить различные варианты вложения капитала по заранее принятому критерию выбора: максимум дохода (прибыли) на рубль капитала при минимуме денежных расходов и финансовых потерь. Существует специальный набор инвестиционных инструментов, позволяющий снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Учет фактора риска основан на получении инвестором определенной компенсации. Искушенные в финансовом менеджменте инвесторы требуют вознаграждения за риск.

Пример Предположим, что достаточный уровень реальной прибыльности составляет 30% годовых, но ожидается, что в следующем году уровень инфляции составит 90%. Это приведет к тому, что минимальный безопасный уровень прибыльности по ценным бумагам или кредитным сделкам должен составлять 120% годовых.

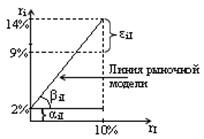

Важнейшее правило инвестирования заключается в том, что прибыль от вложений в ценные бумаги прямо пропорциональна риску, на который готов идти инвестор. Более точная зависимость между требуемым уровнем прибыльности К и рассмотренными выше его составляющими с учетом степени связи с общерыночными ценами — бета — выражается формулой:

K=Ic + в (Ipy – Ic)

где в - бета, соответствующая какой-либо акции;

Ipy - общерыночный средний уровень прибыльности в настоящее время, при котором в = 1.

Пример Определим требуемый уровень прибыльности некоторых акций К. Безопасный уровень Ic соответствует процентной ставке государственных облигаций, т.е. 90% годовых. Бета, рассчитанная для этих акций, равна 1,5. Общерыночный средний уровень прибыльности ценных бумаг в целом по рынку оценивается наблюдателями на данный год в 120%. Тогда К= 90 + 1,5 (120 - 90) = 135%. Это означает, что инвестировать в данные акции имеет смысл лишь при условии, что они обеспечат чистую прибыль как минимум 135% в год.

Прямая связь между прибыльностью ценных бумаг и соответствующим риском подтверждается мировой статистикой, более чем двухсотлетней практикой обращения ценных бумаг.

Полное исключение риска — явление крайне редкое в финансовой деятельности предприятий.

Для снижения риска финансового инвестирования предприятие обычно применяет такие способы, как диверсификация, приобретение дополнительной информации о точности выбора и результатах, лимитирование, страхование (хеджирование, арбитраж) и т.п.

Хеджированием называется любая схема действий, позволяющая исключить или ограничить риск финансовых операций, связанных с рискованными ценными бумагами.

Способом снижения риска серьезных потерь служит диверсификация портфеля, которая заключается в приобретении определенного числа различных ценных бумаг. Риск снижается, когда капитал распределяется между множеством разных ценных бумаг. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, которые не связаны между собой.

При покупке акций и облигаций одного АО инвестору следует руководствоваться финансовым левериджем, который представляет собой соотношение между облигациями и привилегированными акциями, с одной стороны, и обыкновенными акциями, с другой:

L= (O+ А')/ А",

где L — уровень левериджа;

О — объем облигаций;

А' — привилегированные акции;

А" — обыкновенные акции.

Зная средний доход на единицу вложенного капитала по гарантированным и по рискованным ценным бумагам, а также величину среднего отклонения фактически полученного дохода, можно посчитать "цену риска":

Доход по рискованным Доход по гарантированным

ценным бумагам - ценным бумагам

Цена риска = ________________________________________________

Среднее отклонение дохода по рискованным

ценным бумагам от среднего дохода-

Заключение

Итак, управление финансовыми рисками является важнейшей сферой деятельности любого хозяйствующего субъекта. Изменение технологии производства, выход на новые рынки, расширение или свертывание объемов выпуска продукции основываются на глубоких финансовых расчетах, на стратегии привлечения, распределения, перераспределения и инвестирования финансовых ресурсов.

Управление риском — это процесс идентификации и оценки риска с последующим выбором вида действия, исходя из наличия альтернативных сценариев развития событий. Управление финансовым риском — это один из элементов управления финансами предприятия. Под величиной риска принято понимать вероятность наступления того или иного нежелательного события, где под последним понимается событие, неблагоприятное для чистой текущей стоимости предприятия.

При анализе и оценке конкретного инвестиционного проекта необходимо учитывать инвестиционные риски.

Список литературы

1 Ковалева А.М. «Финансы фирмы» - Москва: Инфра-М,2004 - 453с

2 Лапуста М.Г. «Справочник директора предприятия» - Москва: Инфра- М, 2002 - 379с

3 Лапуста М.Г. «Современный финансово-кредитный словарь» - Москва: Инфра-М, 2005 - 457с

4 Лапуста М.Г. «Финансы фирмы» - Москва: Инфра-М, 2004 - 355с

5 Поляк Г.Б. «Финансовый менеджмент»- Москва: Юнити,2005-518с

6 Портной М.А. «Финансовый менеджмент» - Москва: Юнити, 2004 - 423с

7 Скамай Л.Г. Финансы фирмы» - Москва: Юнити, 2005 - 489с

8 Соколова О.В. «Финансовый менеджмент» - Москва: Инфра-М, 2003 – 356с

9 Холопов К.В. «Экономика» - Москва: Юнити,2004 – 452с

10 Шаршукова Л.Г. «Финансовый менеджмент» - Москва: Инфра-М,2003 – 369с

Похожие работы

... доходов, прибыли; - неопределенность финансовых результатов в будущем; - шанс какого-либо исхода, благоприятного или неблагоприятного. Финансовый риск всегда связан с финансовым активом. Характеристика финансовых активов – доходность и риск (r(t)). Доходность финансового актива – это годовая процентная ставка, отражающая отдачу на капитал, вложенный в финансовый актив. r(t) – ожидаемая ...

... . Однако наряду с общими есть специфические виды рисков, характерные для определенных видов деятельности. 2. Анализ и оценка финансового риска на примере предприятия ТОО «Ресторан Форпост-Караганда» 2.1 Экономическая характеристика предприятия Анализируемое ТОО «Форпост-Караганда» было зарегистрировано в городе Караганда в 2006 году, по адресу мкр. Орбита-1, д. 12/1 Товарищество ...

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

... компонентов производственного цикла, их переработку, распределение, продажу продуктов переработки и другие мероприятия. Данный тип организационной структуры управления означает деятельность во всем цикле продукта – от разведки и разработки нефтяных и газовых месторождений, транспортировки жидкой и газообразной продукции, комплексной переработки продукта до его реализации конечным потребителям. В ...

0 комментариев