Навигация

Другие учреждения инфраструктуры финансового рынка

77549

знаков

1

таблица

4

изображения

7. Другие учреждения инфраструктуры финансового рынка.

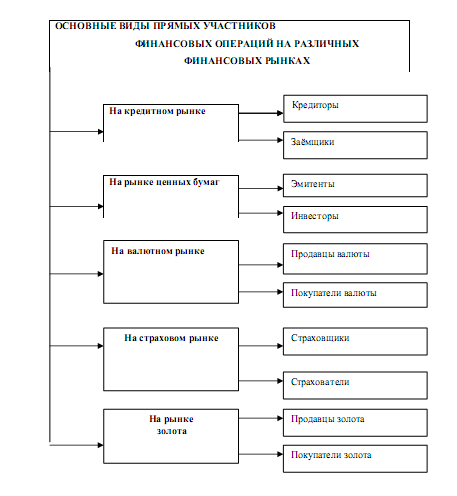

Субъекты финансового рынка, которые принадлежат к группе основных участников рынка, имеют определенные отличительные черты и особенности в зависимости от того сегмента финансового рынка, на котором они выполняют свои функции.

Рис 3.2. Основные виды прямых участников финансовых операций на различных финансовых рынках [16; с. 333]

4. Инструменты финансового рынка и их классификацияОбъектами финансового рынка являются разные инструменты рынка, с помощью которых совершаются операции на этом рынке.

Финансовые инструменты – это «разнообразные финансовые документы, активы, которые обращаются на финансовом рынке, имеют денежную стоимость, являются законными требованиями собственников этих активов на получение определенного дохода в будущем».[26, с.398] Основными инструментами на финансовом рынке являются наличные деньги, банковские кредиты, ценные бумаги. Деньги – это все ликвидные активы, которые могут сравнительно быстро и без особых потерь быть переведенными в наличные. Ценные бумаги как инструменты финансового рынка представляют собой документы-свидетельства про долговое обязательство или право собственности.

С экономической точки зрения финансовые инструменты – это «особые товары финансового рынка, которые имеют финансовое происхождение и выступают объектом купли-продажи на соответствующих сегментах финансового рынка». [20,с. 213]

Финансовые инструменты, которые обращаются на отдельных сегментах финансового рынка, характеризуются значительным разнообразием, поэтому их можно классифицировать по различным признакам.

По видам финансовых рынков инструменты делятся на инструменты кредитного рынка, фондового, валютного, рынка финансовых услуг, рынка золота и недвижимости.

На кредитном рынке – это деньги и расчетные документы, которые обращаются на денежном рынке. На фондовом рынке – это ценные бумаги, а на валютном – иностранная валюта, расчетные валютные документа, а также отдельные виды ценных бумаг. На рынке финансовых услуг к инструментам относятся финансовые услуги, которые предоставляются финансовыми институциями, то есть банками и небанковскими организациями, факторинговыми и лизинговыми компаниями, фондовыми и валютными биржами, страховыми компаниями, субъектам финансовых отношений (предпринимательским структурам, государству, и гражданам). На рынке золота они представляют собой определенные виды ценных металлов и камней, которые покупаются с целью формирования финансовых резервов и тезаврации, а также это расчетные документы и ценные бумаги, которые обслуживают этот рынок. Ценные бумаги и документы, которые подтверждают право собственности на тот или другой вид недвижимости являются инструментами рынка недвижимости.

По сроку обращения выделяют такие виды финансовых инструментов, как краткосрочные финансовые инструменты с периодом обращения до одного года и долгосрочные финансовые инструменты с периодом обращения больше одного года. Краткосрочный вид финансовых инструментов является самым многочисленным и призван обслуживать операции на рынке денег. К долгосрочным инструментам принадлежат бессрочные финансовые инструменты, термин погашения которых не установлен. Такими могут являться акции. Они обслуживают операции на рынке капитала. По характеру финансовых обязательств финансовые инструменты делят на: инструменты, дополнительные финансовые обязательства по которым не возникают, на долговые финансовые инструменты, которые характеризуют кредитные отношения между покупателем и продавцом и обязывают должника погасить в определенные сроки их номинальную стоимость и заплатить премию в форме процента. К ним относится облигация, вексель, чек. А также на паевые финансовые инструменты, которые подтверждают право владельца на часть в уставном капитале эмитента и на получение соответствующего дохода (акции, облигации, инвестиционные сертификаты).

Облигация - ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок, с уплатой фиксированного процента.

Акция — ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.[2]

Принципиальная разница между акциями и облигациями заключатся в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев; в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права не дают. Облигации выступают главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами. К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

По приоритетной значимости различают первичные и вторичные финансовые инструменты (деривативы). Первичные финансовые инструменты – это, как правило, ценные бумаги. Они характеризуются их выпуском в оборот первичным эмитентом и подтверждают прямые имущественные права или отношения кредита, то есть акции, облигации, чеки, векселя. Вторичные же финансовые инструменты характеризуют сугубо ценные бумаги, которые подтверждают право или обязанность их владельца купить или продать первичные ценные бумаги, которые оборачиваются, валюту, товары или нематериальные активы на определенных ранее условиях в будущем периоде. Обычно, целью покупки дериватива является не получение базового актива, а получение прибыли от изменения его цены. Отличительная особенность деривативов в том, что их количество не обязательно совпадает с количеством базового инструмента. Эмитенты базового актива обычно не имеют никакого отношения к выпуску деривативов. Они используются также для страхования ценового риска или хеджирования. В зависимости от состава первичных финансовых инструментов или активов, согласно которым они были выпущены в оборот, деривативы делятся на фондовые, валютные, страховые, товарные и другие. Основными видами деривативов являются опционы, фьючерсные и форвардные контракты. По гарантированности уровня доходности к финансовым инструментам относят финансовые инструменты с фиксированным доходом и неопределенным доходом. Финансовые инструменты с фиксированным доходом характеризуют такие инструменты с гарантированным уровнем доходности при их погашении или в течении периода их оборота, независимо от конъюнктурных колебаний ставки заёмного процента (нормы прибыли на капитал) на финансовом рынке. Финансовые инструменты с неопределенным доходом характеризуют инструменты, уровень доходности которых может меняться в зависимости от финансового положения эмитента, например, простые акции, инвестиционные сертификаты, или в связи со сменой конъюнктуры рынка, к примеру, долговые финансовые инструменты с меняющейся процентной ставкой.

По уровню риска выделяют безрисковые финансовые инструменты, с низким уровнем риска, с умеренным уровнем риска, с высоким и очень высоким уровнем риска. Безрисковые финансовые инструменты – это государственные краткосрочные ценные бумаги, краткосрочные сертификаты наиболее надежных банков, стабильная иностранная валюта, золото и другие драгоценные металлы и камни, приобретенные на короткий срок. В какой-то мере термин «безрисковый» условен, поскольку любой инструмент несет в себе риск. Инструменты с низким уровнем риска – это, как правило, краткосрочные долговые финансовые инструменты, которые обслуживают рынок денег, исполнение обязательств по которым гарантировано стабильным финансовым положением и надежной репутацией заёмщика. Инструменты с умеренным уровнем представляют собой группы инструментов, уровень риска которых приблизительно равен среднерыночному. А уровень риска финансовых инструментов с высоким уровнем существенно превышает среднерыночный. «Спекулятивные» или финансовые инструменты с очень высоким уровнем риска используются для совершения наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких инструментов могут служить акции венчурных предприятий, облигации с высоким уровнем процента, эмитированные предприятия, которые пребывают в кризисном финансовом положении, опционные и фьючерсные контракты.

Следует учитывать, что каждая из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения.

5. Особенности формирования и развития финансового рынка в УкраинеРассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до революции 1917 года, потом в период Нэпа в конце 20-х годов, а также и в дальнейшем, но в урезанном и ограниченном виде. Сейчас уже нет возможности обеспечить наследственность принятых актов и законодательства, которое существовало в Российской империи (в том числе и в Украине) до 1917 года. Это обстоятельство не может не вызывать разочарования, так как до революции мы имели развитую как на то время, правовую базу регулирования фондового рынка. Уже в 1836 году в России было утверждено “Положение о компаниях и акциях”. В принятии такого правового документа, которое регламентировал деятельность акционерных обществ, наша страна опережала Пруссию на 6 лет, Англию - на 7 лет, Францию - на 19 лет. Развитие правовой базы, связанной с рынком ценных бумаг, после событий, которые произошли в октябре 1917года, приостановилось. Упадок финансового рынка и его инфраструктуры в советские годы обуславливался преобладанием командно-административной системы управления, полным огосударствлением средств производства, отсутствием частной собственности как основы формирования финансового рынка. Мобилизация денежных сбережений только через государственные займы была ограниченным финансовым инструментом, применявшимся командно-административной системой не эффективно. Это влекло за собой объективное отставание отечественной экономики во многих отраслях. Из-за сложности концентрации средств внутренних резервов для создания конкурентоспособных производств не использовался мощный научно-технический потенциал, который был создан за советское время.

В структуре национального финансового рынка наиболее динамично развивался фондовый рынок. В основном это было связанно с приватизацией государственных предприятий, более активным проведением корпоратизации с последующей эмиссией ценных бумаг новосозданными обществами.

Формирование правовой базы для создания и функционирования рынка ценных бумаг в Украине началось с принятия в 1991 году Закона Украины "О ценных бумагах и фондовой бирже". Появился первый официальный законодательный документ, регулирующий создание и деятельность фондовых бирж в Украине.

Согласно этому закону, Кабинет Министров Украины и Министерство финансов Украины могут выпускать казначейские обязательства: долгосрочные и краткосрочные соответственно. Такая мера может способствовать выравниванию налоговых поступлений в бюджет. В Украине используется такая форма казначейских ценных бумаг, как векселя: они выпускаются на сумму 5 и 10 тыс. грн. без начисления процентов.

В период 1992-1993 годов появились первые украинские акции и первые торговцы ценными бумагами. В 1991 году была создана Украинская фондовая биржа. До 1995 года эта биржа была единственной официально зарегистрированной биржей ценных бумаг в Украине. Участниками фондового рынка Украины являлись финансовые посредники, которые были представлены доверительными обществами, инвестиционными фондами, а также коммерческими банками.

Первые ценные бумаги были только именными, а торговля ими проводилась только в пределах, определённых эмитентом. О котировках ценных бумагах тогда даже речь не шла. Объемы операций были низкими. До 1995 года фондовый рынок Украины находился на начальном этапе своего формирования. К группе законодательных актов того времени, которые сегодня регулируют отношения на украинском фондовом рынке, также следует отнести Законы Украины “О собственности”, “О хозяйственных обществах”, “О приватизационных бумагах”, “О банках и банковской деятельности” и другие. Анализ этих документов позволяет утверждать о большом их влиянии на развитие фондового рынка.

В 1994 году Украиной были приняты меры по развитию финансового рынка. К важнейшим из них относятся разработка «Концепции функционирования и развития фондового рынка Украины» и Закона Украины «О государственном регулировании рынка ценных бумаг в Украине», а также решение о выпуске государственных ценных бумаг, эмиссия которых должна была стать одним из действенных рычагов финансирования дефицита государственного бюджета. Таким образом, к концу 1994 года в основном были заложены основы организационной и законодательной деятельности фондового рынка Украины.

Первое поколение нормативно-правовых актов в сфере фондового рынка не всегда отвечало требованиям, которые ставились перед фондовым рынком. Главными причинами являлись быстрота принятия этих правовых документов и отсутствие единой концепции развития рынка ценных бумаг.

Дальнейшее развитее украинского рынка ценных бумаг, увеличение его активов и объемов, указало на необходимость оперативного закрытия дыр в законодательстве. Это произвело к разработке и принятии в 1992-1995 годах большого количества подзаконных актов.

Следующим этапом развития украинского рынка ценных бумаг является массовая приватизация 1994—1996 годов. Выходит Декрет Кабинета Министров "О доверительных обществах" и Положение "Об инвестиционных фондах и Инвестиционных компаниях''. Соответственно, для аккумулирования приватизационных сертификатов создается целый ряд инвестиционных фондов и доверительных обществ.

Появляются фондовые биржи: Киевская международная фондовая биржа, Донецка фондовая биржа. Однако вследствие организационного становления новых бирж операции проводились практически только на УФБ. Также появляются ассоциации, которые объединяют участников рынка: Первая фондовая торговая система (ПФТС), которая представляла собой «электронную» биржу ценных бумаг Украины и охватывала все наибольшие регионы Украины и поддерживала работу национальной электронной системы торговли ценными бумагами в режиме «online», Украинская ассоциация инвестиционного бизнеса, Профессиональная ассоциация регистраторов и депозитариев. Для депозитарно-клирингового обслуживания операторов рынка был создан Межрегиональный фондовый союз. Важным шагом на пути развития рынка ценных бумаг в Украине стало создания Указом Президента Украины от 12 июня 1995 года Государственной комиссии по ценным бумагам и фондовому рынку (ГКЦБФР), которая выполняет функции координирующего органа, начала осуществление единой государственной политики по регулированию составляющих национального рынка ценных бумаг. Следующим важным шагом стало принятие Верховной Радой постановления от 25 сентября 1995 года “О концепции развития и функционирования фондового рынка Украины”.

В течение 1996 года законодательная база рынка ценных бумаг Украины была значительно расширена и доработана. Государственное регулирование разрешило в определенной степени упорядочить деятельность участников рынка. Основным событием, значительно повлиявшим на фондовый рынок, стало принятие Закона Украины “О государственном регулировании рынка ценных бумаг в Украине”, призванного обеспечить проведение единой государственной политики по развитию фондового рынка Украины, его адаптации к международным стандартам, координации деятельности центральных органов власти в сфере государственного регулирования рынка ценных бумаг. Важным событием на фондовом рынке Украины стало внесение изменений в 1996г. в Закон Украины “О ценных бумагах и фондовом рынке”. Все вышеперечисленные правовые документы, на сегодняшний день составляют правовую базу рынка ценных бумаг в Украине.

Характерной чертой развития рынка ценных бумаг в Украине в 1995 году был стремительный рост объемов эмиссии государственных ценных бумаг. Этот процесс происходил даже динамичнее, чем движение ценных бумаг на фондовом рынке. В частности, в 1995 году получила начало практика выпуска государственных ценных для покрытия дефицита государственного бюджета Украины.

Этап фактического становления рынка ценных бумаг начался с 1997 года. Поступления иностранных инвестиций обеспечило развитие вторичного рынка ценных бумаг, что привело к высоким темпам возрастания акций украинских эмитентов и их ликвидности.

Общий объем торгов на организационно оформленных рынках составил 15,81% к уровню 1996 года. Общий объем эмиссии акций зарегистрированных в 1997 году, составил 9970 млн. грн., то есть около 74% всех выпущенных ценных бумаг.[3]

Практически новым явлением для фондового рынка Украины стало расширение эмиссий облигаций предприятий. Объем зарегистрированных эмиссий этих облигаций за 1997 год составил 116,4 млн. грн., или в 151,2 раза больше, чем за предыдущий год. Но при столь значительном увеличении размеров эмиссии облигаций их доля в общей массе ценных бумаг на рынке чрезвычайно мала. В 1997 году эмиссии облигаций составила менее 0,9% от всей эмиссии ценных бумаг даже без учета ОВГЗ. Финансовый кризис 1997 года привел к резкому уменьшению иностранных инвестиций в украинские ценные бумаги, вследствие чего состоялось падения курса акций.

Продолжает развиваться инфраструктура рынка ценных бумаг. Через интенсивность приватизационных процессов и появление большого количества акционерных обществ увеличилось количество договоров купли-продажи акций. Это привело к активизации регистраторской деятельности. В 1997 году ГКЦПФР выдала лицензии 156 независимым регистраторам. Начинают появляться институты хранителей и депозитариев. Было выдано лицензии 28 хранителям и одному депозитарию. Увеличиваются объемы торгов на фондовых биржах, однако на них проходят торги акциями только с участием Фонда государственного имущества и не осуществляются соглашения вторичного рынка. Продолжалась работа по нормативно-правовому обеспечению функционирования фондового рынка. Основная часть этой работы проводилась в Государственной комиссии по ценным бумагам и фондовому рынку. Разработанные и утвержденные Комиссией в пределах ее компетенции нормативно-правовые и директивные документы стали основанием для регулирования следующих областей деятельности рынка ценных бумаг: регулирования и контроля работы эмитентов, торговли; организации и контроля деятельности торговцев; регистраторской, депозитарной и расчетно-клиринговой деятельности; надежной защиты прав инвесторов; контроля и надзора за соблюдением законодательства на рынке; подготовки специалистов для работы на рынке ценных бумаг.

В 1997 году появляются первые украинские фондовые индексы, их рассчитывают, как правило, компании-торговцы ценными бумагами. Рынок ценных бумаг Украины за своими параметрами в 1997 году, можно отнести к тем, которые развиваются. Во-первых, это объясняется низкой ликвидностью практически всех ценных бумаг, которые оборачиваются на рынке. Во-вторых, капитализация украинского фондового рынка находится на очень низком уровне. Это можно объяснить низкой рентабельностью предприятий, их большой задолженностью, а также значительной частицей государства в уставных капиталах большинства акционерных обществ.

Дефицит капитала на украинском рынке ценных бумаг объясняется как нестабильностью социально-экономической жизни страны, так и неразвитостью инфраструктуры рынка. В 1998 году объемы выпуска ценных бумаг в Украине возрастали с ускорением. За год зарегистрированный объем эмиссий ценных бумаг достиг 12257 млн. грн., то есть было выпущено почти столько же, сколько за все предыдущие годы. Общий объем зарегистрированных эмиссий на начало 1999 года составил 24508 млн. грн. (без ОВГЗ). Характерным для 1998 года было изменение соотношения между объемами эмиссии, открытыми и закрытыми АО. Если в 1997 году более 75% акций эмитировалось закрытыми АО, то в 1998 году более 53% общего объема эмиссий приходилось на открытые АО. [4]

Характеризуя деятельность фондового рынка в 1997-1998 годах, нужно отметить, что за эти годы производился наибольший объем торгов. Это связанно во многом с ростом числа открытых акционерных обществ, выпуском облигаций и векселей. Финансовый кризис 1996 года сказался на торговле ОВГЗ, что в свою очередь отразилось на деятельности УМВБ. Внебиржевой рынок объем торгов практически не снизил, а сделки с ценными бумагами предприятий значительно увеличились.

В 1999 году выпуск акций уменьшился сравнительно с предыдущими годами. Это поясняется завершающими этапами приватизации и корпоратизации. Переломом в динамике характеристик рынка ценных бумаг можно считать другу половину І999 года. Это обусловлено такими факторами, как: оживления промышленности под влиянием предвыборного наполнения экономики деньгами; улучшения внешнеторговой конъюнктуры; активизация протекционистских мероприятий. Кроме того, на украинскую экономику положительно повлияло оживления в русской экономике после девальвации.

На начало 2000 года деятельность на фондовом рынке Украины осуществляли: 129 инвестиционный фонд; 100 инвестиционных компаний с 182 взаимными фондами; 827 торговцев ценными бумагами (в том числе коммерческие банки); 352 регистратора; 82 хранителя; один депозитарий; 6 бирж; 2 торгово-информационные системы; 10 саморегулирующих организаций. В Украине было зарегистрировано более 35800 эмитентов ценных бумаг и в том, числе 11840 открытых акционерных обществ. Преобладающая доля акций выпущена приватизируемыми предприятиями (около 80% от всей суммы эмитированных ценных бумаг). Всего профессиональных участников рынка ценных бумаг более 1500.

Следующий этап развития фондового рынка Украины начинается с момента принятия Президентом Украины Леонидом Кучмой Указа «О дополнительных мерах относительно развития фондового рынка Украины» от 26.03.2001, которым было одобрены "Основные направления развития фондового рынка Украины на 2001-2005 года". Среди них было усиление конкурентоспособности фондового рынка Украины, усовершенствование системы регулирования рынка ценных бумаг в Украине, развитие корпоративного управления, институтов совместного инвестирования, инфраструктуры фондового рынка, Национальной депозитарной системы, а также подготовка специалистов по вопросам фондового рынка и корпоративного управления.

В 2001 году был принят Закон «Про институты совместного инвестирования», создание и активное развитие паевых и корпоративных инвестиционных фондов.

На протяжении 2003 - 2005 объем рынка акций в Украине возрос с одного из наименьших в Центрально-Европейском регионе (10% ВВП) к около 35% ВВП, что есть соразмерным с рынками акций Чехии, Польши, Румынии. Между тем стремительный рост капитализации не воссоздает реального роста фондового рынка, поскольку лишь около 10 % акций предприятий находятся в свободном обращении. В конце 2006 года капитализация рынка акций составляла 199 млрд. грн., а общий объем торгов акциями составлял 6,1 млрд. грн., что почти вдвое превышает годовой показатель 2005 года. Показатель 2005 года втрое превышал объем торгов 2004 года. Также рост показателей наблюдается и в секторе облигаций.

Конец 2008 года ознаменовался обвалом фондового рынка Украины как индикатора финансового кризиса, который длится до сегодняшнего дня. Однако в последнее время наблюдается незначительный рост.

Сейчас институциональную основу инфраструктуры рынка ценных бумаг кроме банков в Украине составляют Украинская фондовая биржа, имеющая филиалы в каждом областном центре; первая фондовая торговая система; Восточно-Украинский фондовый центр, находящийся в Харькове; Киевская международная фондовая биржа; Донецкая фондовая биржа; фондовая секция Украинской межбанковской валютной бирже; Киевская универсальная биржа, проводящая торги по определённым видам ценных бумаг; внебиржевые торгово-информационные системы; регистраторы и хранители ценных бумаг; депозитарии; депозитарно-клиринговые компании; Профессиональная ассоциация регистраторов и депозитариев; Ассоциация торговцев ценными бумагами и Украинская ассоциация инвестиционного бизнеса.

Президент Украины Виктор Ющенко указом от 24 ноября утвердил основные направления развития фондового рынка Украины на 2005-2010 гг. [5] Согласно этому документу государственная политика в сфере функционирования фондового рынка должна быть направлена на создание условий для постоянного повышения капитализации экономики, внедрение эффективной системы защиты прав инвесторов, обеспечение прозрачных правил и процедур деятельности участников рынка, а также использование надежных и ликвидных инструментов рынка ценных бумаг. Документ, в частности, предусматривает, что усовершенствование механизмов защиты прав инвесторов должно осуществляться путем внедрения общепринятых международных принципов корпоративного управления; введения в АО должности корпоративного секретаря с возложением на него функций по организации мероприятий по корпоративному управлению; внедрения механизма оценки эффективности управления акционерными обществами через показатель их капитализации на фондовых биржах, а также образование системы специализированных судов для рассмотрения корпоративных споров в АО. Помимо того, документ предусматривает систематическое обобщение Верховным Судом Украины практики рассмотрения судами дел о защите прав и законных интересов акционеров.

Основные направления отмечают необходимость внедрения новых видов ипотечных ценных бумаг, а также деривативов; создания условий для широкого использования органами местного самоуправления облигаций местных займов для реализации региональных социально-экономических программ; внедрения системы рейтингования субъектов хозяйствования и инструментов фондового рынка независимыми рейтинговыми агентствами, в частности, ведущими международными рейтинговыми агентствами. Кроме того, основные направления предполагают сосредоточение заключения договоров купли-продажи ценных бумаг на фондовых биржах и других организаторах торговли ценными бумагами. В частности, документ предусматривает усовершенствование механизмов открытого размещения ценных бумаг АО на фондовых биржах; установление требований к организаторам торговли ценными бумагами по минимальному объему торгов ценными бумагами на них; приведение законодательства в части создания и функционирования организаторов торговли ценными бумагами в соответствии с директивами ЕС.

В документе также отмечается необходимость создания на основе Национального депозитария Украины центрального депозитария ценных бумаг, контролируемого государством и независимого от влияния финансово-промышленных групп и профессиональных участников фондового рынка; внедрения централизованной, прозрачной и надежной системы учета прав собственности на ценные бумаги; введения единых правил и технологических процедур учета ценных бумаг.

Помимо того, документ предусматривает усовершенствование системы раскрытия информации на рынке ценных бумаг. В частности, речь идет о раскрытии информации на основе свободного, оперативного, бесплатного доступа инвесторов к информации об эмитентах и профессиональных участниках фондового рынка, а также о введении административной и уголовной ответственности за использование инсайдерской информации во время осуществления операций с ценными бумагами и препятствование в доступе к информации об эмитентах.

Заключение

Подводя итог всему выше сказанному можно сказать, что основная функция финансового рынка заключается в мобилизации денежных средств вкладчиков с целью организации и расширения производства. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Суть и главная роль финансового рынка заключается в том, чтоб объединить всех продавцов так, чтоб они были легкодоступны для потенциальных покупателей. Таким образом, если экономика полагается главным образом на взаимоотношения между покупателями и продавцами в распределении ресурсов, то эту экономику можно назвать рыночной. Следует отметить, что Украина в декабре 2005 была всемирно признана страной с рыночной экономикой.

Формирование финансового рынка – очень сложный процесс, охватывающий по времени не один год. Финансовый рынок невозможно ввести волевым путем, издав законодательный акт, его можно лишь постепенно создавать. При этом обязательной предпосылкой реального функционирования финансового рынка является многообразие форм собственности, твердая денежная единица, свободные цены и другие компоненты полноценной рыночной экономики.

Организационные структуры финансового рынка включают различные финансовые институты, такие как финансово-банковские учреждения, страховые компании, но так как самым динамичным элементом финансового рынка является рынок ценных бумаг, то ключевыми среди них являются фондовые биржи, постоянное функционирование которых оказывает существенное влияние не только на сферу финансово-кредитных отношений и денежного обращения, но и в целом на экономическое и социальное развитие страны.

Как показывает мировой опыт, эффективное функционирование финансового рынка невозможно без регулирующей и контролирующей деятельности государственных органов. В условиях становления финансового рынка и в частности рынка ценных бумаг, функционирование подобных структур приобретает исключительное значение.

Формирование и развитие финансового рынка Украины происходит в достаточно сложных условиях интеграции страны в мировые структуры с одной стороны и острой необходимости защиты национальной финансовой системы от спекуляций – с другой.

О развитии финансового рынка Украины при сравнении с характеристиками рынков других стран свидетельствуют две его особенности:

а) стремительный рост количественных показателей и индикаторов - объемов денежной массы, международных резервов НБУ, ипотечного и потребительского кредитования, капитализации фондового рынка;

б) все еще достаточно слабое интегрирование в мировую финансовую систему - рынок Украины является, безусловно, локальным в международном сравнении.

Прогнозы относительно развития финансового рынка Украины. В ближайшей перспективе наибольшую опасность для рынка представляют: рост цен на энергетические и продовольственные ресурсы, инфляция, концентрация рисков «перегрева» ипотечного и потребительского сегментов внутреннего рынка, а также рынка корпоративных заимствований. В долгосрочной перспективе добавляется политический риск нестабильности института власти. Кроме инфляции, реальными угрозами финансовой стабильности на сегодня следует считать кредитную экспансию и долларизацию отечественной экономики.

Таким образом, финансовый рынок представляется как эффективный механизм функционирования рыночной экономики, инструмент мобилизации финансовых ресурсов и сбережений населения, оптимального перераспределения средств, повышения активности человека как реального собственника.

Список литературы

1. Закон України « Про порядок здійснення розрахунків в іноземній валюті» від 23 вересня 1994 р. № 185/94-ВР (зі змінами і доповненнями)// Відомості Верховної Ради України.-2004.-№40

2. Закон України «Про державне регулювання ринку цінних паперів в Україні» від 30 жовтня 1996 р. №448/96-ВР//Відомості Верховної Ради України-1996.-№51.

3. Положение «Об утверждении Положения о регулировании деятельности фондовых бирж и торгово-информационных систем» №9 от 15.01.1997/ГКЦБФР//Официальный вестник Украины. - № 49

4. Закон України «Про внесення змін до закону України «Про цінні папери і фондову біржу» від 3 червня 1999 р. №719-XIV//Офіційний вісник України.-1999.-№26.

5. Закон України « Про банки і банківську діяльність» от 7.12.2000 г. №2121-III//Офіційний вісник України-2000.-№52

6. Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» від 15 березня 2001 р. № 2299-ІІІ// Офіційний вісник України.-2001.-№16.

7. Закон України « Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12 липня 2001 р. «2664-ІІІ// Офіційний вісник України.-2001.-№32.

8. Закон України « Про фонд гарантування вкладів фізичних осіб» від 20 вересня 2001 р. №2740-ІІІ// Офіційний вісник України.-2001.-№42.

9. Постановление Кабмина от 29.04.2005 р. № 277 «Основные направления развития фондового рынка Украины в 2006-2010 г.»

10. Распоряжение Кабинета Министров Украины от 07.03.2006 № 131 р «Об утверждении плана мероприятий по реализации Основных направлений развития фондового рынка Украины на 2006-2010 г.»

11. Положение «Об утверждении положения о функционировании фондовых бирж» №1542 от 19.12.2006/ ГКЦБФР// Официальный вестник Украины. – 2007. - №5 (02.02.2007). – С. 186

12. Алексеєнко Л.М. Ринок фінансового капіталу: становлення, проблеми та перспективи розвитку : Монографія. – К.: Видав. Дім «Максимум»; Т.: Екон. Думка, 2004.- 424 с.

13. Венгер В.В. Фінанси: навч. Пос. (для студ. Вищ навч. Закл.) В.В. Венгер. – К.:Центр учбової літератури, 2009. – 432 с.

14. Державний комітет статистики України. Электронный ресурс. Официальный сайт. Режим доступа: http://www.ukrstat.gov.ua/

15. Еженедельный Интернет-журнал про финансы, управление активами и методы анализа и прогноза финансовых рынков Берг. Электронный ресурс. Режим доступа: http://berg.com.ua//

16. Зінченко В.О., Теличко Н.А. Фінанси: навч. посіб. у схемах і таблицях для студ. економіч. спец./Вікторія Олегівна Зінченко, Наталія Олександрівна Теличко; Держ. Закл. «Луган. Нац. Ун-т імені Тараса Шевченка».Луганськ. Вид-во ДЗ «ЛНУ імені Тараса Шевченка», 2009.-385 с.

17. Ковальчук С.В., Форкун І.В. Фінанси. Навч. посібник. – Львів. «Новий світ – 2000»,2006.-568 с.

18. Леоненко П.М., Юхименко П.І., Ільєнко А.А. та інші. Теорія фінансів: Навч. Посібник/за загальною ред. О.Д. Василика – Київ: Центр навчальної літератури,2005. – 480 с.

19. Национальный банк Украины. Электронный ресурс. Официальный сайт. Режим доступа: http://www.bank.gov.ua/

20. Оспіщев В.І., Лачкова Л.І., Близнюк О.П. та ін. Фінанси:Навч.посіб.-2-ге вид., перероб. І доп. – К.: Знання,2008. – 366 с.

21. Романенко О.Р. Фінанси: Підручник/ О.Р. Романенко.-К.:Центр навчальної літератури, 2004. – 312 с.

22. Романовский М.В., Г.Н. Белоглазова. – М.: Юрайт – Издат,2004.-575 с.

23. Свободная энциклопедия Википедия. Электронный ресурс. Официальный сайт. Режим доступа: http://ru.wikipedia.org/

24. Украинский финансовый сервер. Электронный ресурс. Официальный сайт. Режим доступа: http://www.ufs.com.ua/

25. Шелудько В. М. Фiнансовий ринок. Навч. посiб. – 2-ге вид., випр. с доп. – К.: Знання – Прес, 2003. – 535 с.

26. Юрій С.І., В.М.Федосова Фінанси. Підручник.-К.:Знання, 2008. -611с.

[1] http://ru.wikipedia.org/wiki/

[2] [23; [электронный ресурс];режим доступа, заголовок с экрана: http://ru.wikipedia.org/ wiki//]

[3] [14; ; [электронный ресурс];режим доступа, заголовок с экрана: http://www.ukrstat.gov.ua/]

[4] [14; ; [электронный ресурс];режим доступа, заголовок с экрана: http://www.ukrstat.gov.ua/]

[5] [15; [электронный ресурс];режим доступа, заголовок с экрана: http://berg.com.ua//

Похожие работы

... ), которые, к тому же, из-за непрерывного роста цен, также растут. Уместно отметить, что снижение покупательского спроса населения и покупательной способности гривны, рассмотренное выше, создаёт денежному рынку Украины серьезные трудности во всех отраслях экономики станы и, прежде всего, в банковской системе и страховой деятельности, так как резко снижается их ресурсная база. Это выражается в том ...

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... комиссионных и прибыли на инвестируемый капитал. Таким образом, функционирование фондового рынка невозможно без профессионалов, обслуживающих его. Именно благодаря им рынок является организованным. Глава II. Актуальные проблемы развития фондового рынка Украины В то же время, несмотря на значительный прогресс в развитии фондового рынка, остается целый ряд нерешенных проблем. На сегодняшний ...

... рынке. Положительный имидж фирмы является залогом лояльного отношения потребителей к продукции или услугам компании, стимулирует повторные продажи, а также помогает преодолевать кризисные ситуации. Теперь обратимся к особенностям формирования имиджа фирмы посредством инструментов связей с общественностью. 1.3 Особенности формирования имиджа инструментами PR По свидетельству специалистов « ...

0 комментариев