Проблема регулирования отношений по поводу муниципального имущества (Терехов Н.А., председатель комитета по управлению муниципальным имуществом)

Низкая экономическая эффективность муниципальных унитарных предприятий (Молчанова О.В., заместитель директор департамента экономики и финансов)

Структура и функции финансовой службы унитарного предприятия

Состояние финансовых ресурсов и результаты их использования в унитарном предприятии

Навигация

Финансы государственных унитарных предприятий

Финансы государственных унитарных предприятий

64343

знака

7

таблиц

2

изображения

Содержание

Введение

1. Современные экономисты об особенностях организации финансов государственных и муниципальных унитарных предприятий

2. Структура и функции финансовой службы унитарного предприятия

3. Состояние финансовых ресурсов и результаты их использования в унитарном предприятии

Заключение

Список использованной литературы

Введение

Современное государственное предприятие выполняет совершенно иные цели и задачи, нежели такие же предприятия советского периода, когда предприятия всех отраслей находились в собственности государства. Необходимость создания унитарных предприятий диктуется обязательностью участия государства в рыночных отношениях, развитие которых требует ограничения либо запрета предпринимательской деятельности граждан и юридических лиц, созданных на основе частной собственности, в определённых сферах и отраслях.

Таким образом, проблема эффективного формирования и использования финансовых ресурсов является актуальной как на уровне предприятия, так и на уровне экономики в целом.

Целью данной работы является рассмотрение особенностей финансов унитарных предприятий и анализ эффективности формирования и использования финансовых ресурсов и поиск путей её повышения.

Задачи данной работы:

– рассмотреть теоретические аспекты организации финансов унитарного предприятия;

– рассмотреть теоретические аспекты оценки формирования и использования финансовых ресурсов;

– определить организационную структуру предприятия проанализировать основные показатели функционирования предприятия;

– проанализировать эффективность формирования и использования финансовых ресурсов на предприятии;

– разработать пути повышения эффективности формирования и использования финансовых ресурсов на предприятии.

Объектом исследования является предприятие ФГУП «Росстрой» и результаты его деятельности за 2006-2008 г.г.

Предмет исследования – финансы предприятия ФГУП «Росстрой» и эффективность их формирования и использования.

В первой главе работы освещены теоретические аспекты организации финансов унитарного предприятия, выявлены основные проблемы развития финансов унитарных предприятий с точки зрения экономистов.

Во второй главе данной работы рассмотрена структура и функции финансовой службы унитарного предприятия, отражена их взаимосвязь.

В третьей главе проведен анализ состояния финансовых ресурсов, приводятся пути увеличения эффективности формирования и использования финансовых ресурсов.

При написании курсовой работы использованы различные законодательные акты, учебные пособия по финансам предприятия и экономическому анализу деятельности предприятия.

1. Современные экономисты об особенностях организации финансов государственных и муниципальных унитарных предприятий.

Финансы (от лат. financia — наличность, доход) — совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Это экономическая категория, обусловленная наличием товарно-денежных отношений и государства, поскольку существует товарное производство, действуют законы стоимости, спроса и предложения, возникает объективная необходимость распределения совокупного общественного продукта и национального дохода с помощью финансов. Специфика финансов как экономической категории проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают процессы формирования и использования различных фондов денежных средств.

Финансы предприятий – совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фондов денежных средств, их распределения и использования на нужды производства и потребления.

В качестве форм проявления финансов предприятий можно выделить следующие:

· отношения с другими хозяйствующими субъектами в процессе формирования и распределения выручки (нематериальные отношения):

- штрафы, пени, неустойки;

- отношения аренды;

- выпуск и реализация ценных бумаг;

- совместная деятельность;

- коммерческое кредитование;

- отношения с работниками по выплате заработной платы;

· финансовые отношения с собственными структурными подразделениями. Сюда же относятся отношения внутри производственных объединений и отношения предприятий со своими дочерними структурами;

· отношения с налоговой службой;

· отношения с банковской системой;

· отношения с различными страховыми компаниями;

· отношения с органами государственного управления.

Таким образом, финансы – это встречные потоки денежных средств, услуг, различные формы проявления интересов предприятия с одной стороны и движения платежных средств с другой.

В сфере финансов предприятий и организаций выделяют следующие звенья финансовой системы:

· финансы предприятий и организаций, функционирующих на коммерческих началах;

· финансы предприятий и организаций, осуществляющих некоммерческую деятельность;

· финансы государственных и муниципальных предприятий;

· финансы общественных организаций (объединений).

Коммерческими организациями согласно ст. 50 ГК РФ являются те юридические лица, которые преследуют извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческими организациями признаются те организации, которые не ставят своей целью извлечение прибыли и не распределяют коммерческую прибыль между участниками. Юридические лица, являющиеся некоммерческими организациями, могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы и которым они соответствуют.

Некоммерческие организации могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных фондов, государственных предприятий, муниципальных унитарных предприятий и в других формах, предусмотренных законом.

В соответствии с Федеральным законом «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 года № 161-ФЗ, унитарным предприятием признаётся коммерческая организация, не наделенная правом собственности на имущество, закреплённое за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

Государственные и муниципальные унитарные предприятия (далее ГМУП) в ходе коммерческой деятельности владеют и пользуются чужой (государственной, муниципальной) собственностью, которая принадлежит им на праве хозяйственного ведения или оперативного управления, в связи с чем данные предприятия должны перечислять собственнику имущества часть прибыли от его использования.

В РФ создаются и действуют следующие виды унитарных предприятий:

– унитарные предприятия, основанные на праве хозяйственного ведения – федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации, муниципальное предприятие;

– унитарные предприятия, основанные на праве оперативного управления – федеральное казённое предприятие, казённое предприятие субъекта Российской Федерации, муниципальное казённое предприятие (далее – казённое предприятие).

Унитарные предприятия следуют отличать от бюджетных учреждений, которым государственное и муниципальное имущество также передается на праве оперативного управления. Несмотря на то, что и предприятия, и учреждения создаются по решению учредителя и наделяются определённым имуществом, у них различаются цели создания. Учреждение – это некоммерческая организация, главная цель которой – осуществление управленческих, социально-культурных и иных функций некоммерческого характера. Учреждения финансируются полностью или частично своим учредителем.

Унитарное предприятие является коммерческой организацией, основная цель деятельности которого – получение прибыли в интересах своего учредителя. Однако в отличие от других коммерческих организаций получение прибыли не является первостепенной целью деятельности унитарного предприятия, так как государственное предпринимательство осуществляется в первую очередь для реализации функций органов государственной власти.

Финансовые ресурсы любого хозяйствующего субъекта по источникам формирования подразделяются на собственные, мобилизуемые на финансовом рынке и поступающие в порядке перераспределения.

Финансовый механизм деятельности ГМУП теоретически предполагает использование как внутренних (амортизация, прибыль), так и внешних (целевое бюджетное финансирование, заемные средства, в том числе кредиты банков и других кредитных организаций) источников финансирования.

Принципиальным отличием унитарных предприятий от акционерных обществ является отсутствие в ряду внешних источников финансирования выпуска акций, поскольку сама организационно-правовая форма унитарного предприятия не допускает возможности распределения имущества по вкладам (долям, паям), а, следовательно, выпуска долевых ценных бумаг. В то же время более разнообразны возможности получения дополнительных средств из централизованных источников – бюджета и целевых внебюджетных фондов. Ресурсы, используемые в деятельности предприятия на бессрочной и бесплатной основе в виде уставного фонда, амортизации или прибыли, не являются в юридическом смысле собственными ресурсами. Однако характер их формирования и использования позволяет классифицировать их, как собственные средства.

Уставный фонд ГМУП определяет минимальный размер его имущества, гарантирующий интересы его кредиторов. Он может формироваться за счёт денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку. Федеральными законами или иными нормативными правовыми актами могут быть определены виды имущества, за счёт которого не может формироваться уставный фонд государственного или муниципального предприятия. Размер уставного фонда государственного или муниципального предприятия определяется в рублях.

Размер уставного фонда государственного предприятия должен составлять не менее чем 5 000 ММРОТ, установленных федеральным законом на дату государственной регистрации предприятия. Размер уставного фонда муниципального предприятия должен составлять не менее чем 1 000 ММРОТ, установленных федеральным законом на дату государственной регистрации предприятия.

В казённом предприятии уставный фонд не формируется. Деятельность казённого предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества казённого предприятия.

Вторым важным источником формирования имущества является прибыль, полученная от коммерческой деятельности предприятия, которая представляет собой одну из форм чистого дохода. Чистый доход, создаваемый унитарными предприятиями, полностью принадлежит государству, поскольку основой его получения является государственная собственность. Существует три подхода его к использованию:

– централизация всего чистого дохода в государственном бюджете;

– оставление всего дохода в распоряжении предприятий;

– централизация части чистого дохода.

Метод распределения и использования чистого дохода определяется действующей системой хозяйствования. В России централизация чистого дохода унитарных предприятий производится двумя методами: налогообложением прибыли и установлением обязательных ежегодных отчислений от прибыли.

Важным источником финансирования расходов ГМУП выступают финансовые резервы, создаваемые в соответствии с действующим законодательством. В настоящее время коммерческие организации могут формировать три группы резервов:

– резервы, создаваемые за счёт включения в себестоимость продукции;

– резервы, создаваемые за счёт балансовой прибыли (включаются во внереализационные расходы);

– резервы, создаваемые за счёт чистой прибыли.

Унитарное предприятие за счёт чистой прибыли создает также иные фонды в соответствии с их перечнем и в порядке, которые предусмотрены уставом унитарного предприятия. Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определённые федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.

На финансовом рынке ГМУП может привлекать заёмные средства следующими способами:

– кредитов по договорам с кредитными организациями;

– размещения облигаций или выдачи векселей.

ГМУП могут пользоваться государственной поддержкой в виде государственной помощи: бюджетных средств (субсидии, субвенции) и бюджетных кредитов.

Особенности формирования и использования финансовых ресурсов ГМУП в большой степени обусловлены и порядком формирования и использования их имущества.

Уставом ГМУП определяются основные источники формирования имущества, к которым относятся:

– имущество, переданное по решению собственника имущества: государственным и муниципальным предприятиям как взнос в уставный фонд или в хозяйственное ведение; казённым предприятиям в оперативное управление;

– имущество, приобретенное предприятием за счёт прибыли, полученной в результате хозяйственной деятельности остающейся в распоряжении предприятия;

– имущество, приобретенное предприятием за счёт заемных средств, в том числе кредитов банков и других кредитных организаций;

– имущество, приобретенное или созданное за счёт средств, получаемых предприятием из бюджета на безвозвратной основе на капитальные вложения предприятия;

– имущество, приобретенное или созданное за счёт целевого бюджетного финансирования в виде трансфертов, средств, получаемых предприятием в виде бюджетных кредитов;

– имущество, приобретаемое за счёт прочих поступлений (арендная плата, амортизационные отчисления, добровольные взносы).

На данном этапе развития у государственных и муниципальных унитарных предприятий существует ряд проблем, связанных с экономической эффективностью деятельности предприятия. Ниже приведем примеры проблем развития государственных и муниципальных унитарных предприятий, а также мнения экономистов по данным проблемам.

1. Приватизации государственных и муниципальных предприятий (Михеев А.А. Заместитель председателя Комиссии по инвестиционным программам при Правительстве г.Москвы, кандидат экономических наук)

Одобренная постановлением Правительства РФ N 1024 от 9 сентября 1999 г. Концепция управления государственным имуществом и приватизацией в Российской Федерации (далее - `Концепция`), впервые с 1992 г., определила приоритет проблемы управления государственным имуществом. Данная проблема подразумевала изменение формы собственности государственных и муниципальных унитарных предприятий.

В документе заложена ориентация на постепенное количественное сокращение этих объектов при параллельной реализации комплекса мер по улучшению управления ими.

В `Концепции` предусматривается разработка целого комплекса мер по регламентации государством механизма реализации права хозяйственного ведения. Большое внимание уделяется учету интересов государства, как собственника унитарных предприятий, на основе построения системы взаимоотношений с их руководителями, стимулирующей эффективную деятельность последних в интересах собственника и обеспечивающей непосредственное управление соответствующим имуществом со стороны государства.

В государственном секторе экономики, по данным Госкомстата РФ, к 1 января 2000 г., т.е. вскоре после принятия `Концепции`, насчитывалось около 72 тыс. предприятий и организаций, среди которых государственных унитарных предприятий (федеральных и субъектов Российской Федерации) было 21 574, государственных учреждений - примерно 45 тыс., хозяйственных обществ с долей государственного участия (более 50% уставного капитала) - около 5 тыс. Государственные унитарные предприятия составляли более 70% числа предприятий и организаций госсектора в таких отраслях, как жилищно-коммунальное хозяйство (ЖКХ), торговля, транспорт, строительство.

За период 2000-2001 гг. численность ФГУП сократилась примерно на треть: с 13786, как указывалось в `Концепции`, до 9394 (по состоянию на 1 января 2002 г). Для сравнения, укажем на то, что численность федеральных государственных учреждений (ФГУ) за тот же период выросла с 23 099 до 34 926 (т.е. более чем в полтора раза). Увеличилось, хотя и не в такой степени, количество хозяйственных обществ с государственным участием в капитале.

Периодически выражавшаяся органами государственной власти озабоченность по поводу эффективности распоряжения государственной собственностью, переданной в хозяйственное ведение унитарных предприятий, почти не сказывалась на взаимоотношениях этих предприятий с государством.

При всех отличиях в подходах к ситуации в различных ведомствах можно отметить, что возможность приватизации ФГУП через их акционирование допускалась лишь в отношении не более 15-20% их общего количества. Еще более слабой выглядела вероятность передачи федеральных ГУП в собственность субъектов РФ.

В целом можно утверждать, что разрабатываемые органами отраслевого управления планы реорганизации подведомственных унитарных предприятий ориентированы на сохранение их основной массы в имеющейся организационно-правовой форме в прежнем или измененном (после присоединения или слияния) виде.

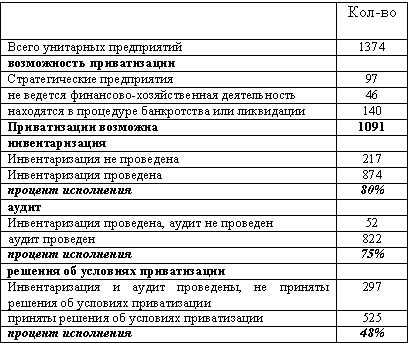

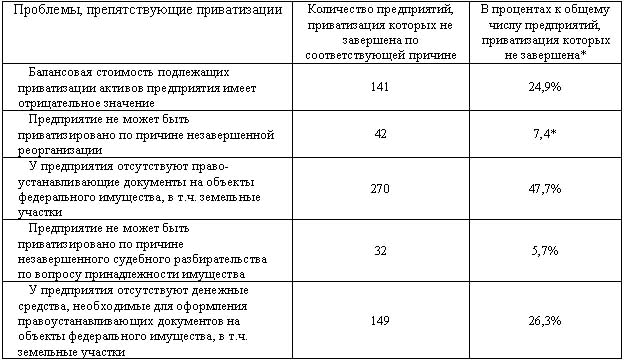

Изначально предполагалось, что приватизация унитарных предприятий (путем акционирования и продажи имущественных комплексов) станет основным направлением их реорганизации. Однако на практике этот процесс шел крайне медленно (табл. 1, 2).

Таблица 1 - Данные о приватизации ФГУП в 2005.

Таблица 2 - Проблемы, препятствующие приватизации ГУП

Исправлен серьезный недостаток в регулировании деятельности государственных предприятий: был принят порядок утверждения программ деятельности ФГУП и определения части их прибыли, подлежащей перечислению в федеральный бюджет. Определенные плоды принесли усилия государственных органов по реализации права государства на часть прибыли унитарных предприятий. Однако уже сейчас можно сделать вывод о том, что получение части прибыли от ГУП вряд ли можно рассматривать в качестве весомого и перспективного источника бюджетных доходов.

Похожие работы

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... особенностей, эффекта масштаба, уровня трансакционных издержек и т.д., но и от тех целей, которые достигает государство. 3. Анализ функционирования государственных унитарных предприятий на уровне региона (на примере РО ФСФР в ВКР) 3.1 Общая экономическая характеристика РО ФСФР в ВКР Региональное отделение Федеральной службы по финансовым рынкам в Волго-Камском регионе, как региональный ...

... осуществляются в рамках полноценного реформирования предприятия для оптимизации производственных и управленческих процессов. Глава II. Основные алгоритмы реформирования предприятий при их сокращении 2.1. Организация процесса реформирования унитарных предприятий в регионе Типичными проблемами любого региона и муниципального образования России сегодня являются проблемы неплатежей в ...

имущество, находящееся в хозяйственном ведении или оперативном управлении государственных и муниципальных унитарных предприятий и учреждений как не связанных непосредственно с казной юридических лиц. Соответственно этому различают осуществление права государственной и муниципальной собственности в отношении казенного имущества и в отношении имущества, закрепленного за соответствующими ...

0 комментариев