Навигация

Условная (не вычитаемая)

249452

знака

11

таблиц

4

изображения

1. Условная (не вычитаемая).

2. Безусловная (вычитаемая).

Франшиза устанавливается либо в процентах к страховой сумме, либо в абсолютном размере.

При условной франшизе страховщик освобождается от ответственности за ущерб, не превышающий установленной суммы франшизы, и должен возместить ущерб полностью, если его размер больше суммы франшизы.

При безусловной франшизе возмещается ущерб за минусом суммы безусловной франшизы.

Снижая в определенной мере уровень страхового обеспечения застрахованного имущества, франшиза дает возможность резко сократить количество мелких выплат, не имеющих существенного экономического значения, и тем самым препятствует распылению средств страхового фонда.

Использование той или иной системы страхового обеспечения обусловливается экономической целесообразностью, характером имущества, историческими традициями, а также конкуренций между страховыми организациями за привлечение страхователей.

§4. Основы теории расчета страховых тарифов4.1 Структура страхового тарифа

Расчет расходов, идущих на страхование конкретного объекта, – важнейшая проблема страховщика.

В основе таких расчетов лежит страховой тариф, или тарифная ставка.

Страховой тариф, или тарифная ставка представляет собой денежную плату страхователя с единицы страховой суммы (как правило, за единицу страховой суммы принимается 100 р.) или объекта страхования, либо процентную ставку от совокупной страховой суммы. С помощью тарифной ставки исчисляется страховой взнос, вносимый страхователем страховщику.

Страховая премия представляет собой плату за страхование, которую страхователь обязан уплатить страховщику в порядке и сроки, установленные договором.

Страховой взнос – это страховая премия или часть страховой премии (при ее внесении в рассрочку), подлежащая внесению страхователем в размере и сроки, установленные договором.

По своему предназначению страховой взнос подразделяется на рисковую премию, сберегательный (накопительный) взнос, нетто-премию, достаточный взнос, брутто-премию (тарифную ставку).

Рисковая премия – чистая нетто-премия, означает часть страхового взноса в денежной форме, предназначенную на покрытие риска. Величина рисковой премии зависит от степени вероятности наступления страхового случая.

Сберегательный (накопительный) взнос присутствует в договорах страхования жизни. Он предназначен для покрытия платежей страхователя при истечении срока страхования.

Нетто-премия – часть страхового взноса, которая необходима для покрытия страховых платежей за определенный промежуток времени по данному виду страхования. Величина нетто-премии прямо зависит от развития риска. Поскольку страховой взнос есть средний размер данных платежей, то возможны положительные и отрицательные его отклонения. Для компенсации возможных отклонений к рисковой премии делается (исчисляется) гарантийная (стабилизационная) надбавка.

Нетто-премия в имущественном и личном страховании имеет различную структуру, которая обусловлена характером видов страхования и их назначением. Нетто-премия имущественного страхования состоит из рисковой премии и стабилизационной надбавки. В актуарных расчетах личного страхования нетто-премия состоит из рисковой премии и сберегательного (накопительного) взноса. Иногда к ним еще добавляется стабилизирующая надбавка.

Достаточный взнос равен сумме нетто-премии и нагрузки, включенных в издержки страховщика. Достаточный взнос можно рассматривать как брутто-премию, или тарифную ставку.

Брутто-премия – тарифная ставка страховщика. Состоит из достаточного взноса и надбавок на покрытие расходов, связанных с проведением предупредительных мероприятий, рекламы и пропаганды, расходами на покрытие убыточных видов страхования и др. Каждый надбавочный элемент, включенный в брутто-премию, ведет к увеличению всей тарифной ставки (страхового тарифа).

По характеру рисков страховые взносы классифицируются на натуральные и постоянные премии.

1. Натуральная премия предназначена для покрытия риска за определенный промежуток времени. Натуральная премия в данный отрезок времени равна рисковой премии; с течением времени натуральная премия изменяется, по различным видам страхования она выражается через различные ставки. Натуральная премия может также увеличиваться или уменьшаться в зависимости от характера риска.

2. Постоянные (фиксированные) взносы – страховые взносы, которые с течением времени не изменяются, а остаются постоянными. Постоянные (фиксированные) взносы встречаются в большинстве договоров имущественного страхования.

По форме уплаты страховые взносы подразделяются на единовременные, текущие, годовые и рассроченные премии.

Единовременный взнос – страховая премия, которую страхователь сразу уплачивает страховщику за весь период страхования вперед.

Текущий взнос представляет собой часть общих обязательств страхователя по отношению к страховщику, т. е. является частью единовременной премии. Сумма текущих взносов по данному виду страхования всегда больше единовременного взноса. Это объясняется потерями прибыли страховщика при рассроченных текущих взносах.

Годичный взнос (премия). Единовременный страховой взнос обычно вносится по договорам, имеющим годичный срок действия. В этом случае можно говорить о годичном страховом взносе (премии). Годовой взнос неделим и по теории актуарных расчетов всегда больше единовременного взноса. В личном страховании выделяют срочные и пожизненные годовые страховые премии. Срочными называются те страховые взносы, которые уплачиваются в течение определенного промежутка времени. Пожизненные страховые взносы уплачиваются ежегодно, пока жив страхователь.

Рассроченный страховой взнос. Часть годового взноса, которая уплачивается страхователем в счет заключенного договора, носит название рассроченного страхового взноса. По теории актуарных расчетов сумма рассроченного страхового взноса всегда больше суммы годового взноса (по причине потери прибыли страховщиком по договорам с рассроченным взносом).

Из страховых взносов формируется страховой фонд, идущий на покрытие ущерба вследствие страховых случаев. В тарифных ставках находит также свое отражение установление объемов страховой ответственности страховщика. Иначе говоря, страховой тариф представляет собой критерий формирования страхового фонда, обеспечивающий рентабельное проведение страховой деятельности.

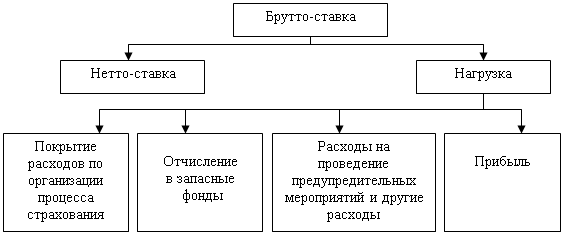

В международной практике тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой.

(Бс) – Брутто-ставка – тарифная ставка взносов по страхованию, представляющая сумму (Нс) нетто-ставки, обеспечивающей выплату страхового возмещения (страховой суммы) и ΔН надбавки (нагрузки) к ней, предназначенной для покрытия других расходов, связанных с проведением страхования (рис. 2).

|

Рис. 2. Структура брутто-ставки

Нетто-ставка – часть страхового взноса, необходимая для покрытия страховых платежей за определенный промежуток по данному виду страхования. Величина нетто-ставки зависит от развития риска. При планомерном развитии риска размер нетто-ставки равен рисковому взносу. В связи с тем что страховой взнос представляет средний размер платежей, могут возникнуть положительные и отрицательные его отклонения.

Возможные отклонения к рисковому взносу компенсируются с помощью гарантийной надбавки. Нетто-ставка выражает цену страхового риска (пожара, наводнения и т. п.). Структура нетто-ставки зависит от вида страхования и его назначения. Она различна в личном и имущественном страховании.

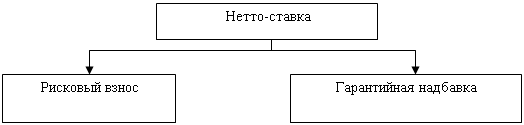

В личном страховании нетто-ставка включает рисковый взнос, сберегательный взнос, гарантийную надбавку (рис. 3).

|

Рис. 3. Структура нетто-ставки в личном страховании

В имущественном страховании нетто-ставка включает рисковой взнос и гарантийную надбавку (рис. 4).

Рис. 4. Структура нетто-ставки в имущественном страховании

Нагрузка – это часть ставки, предназначенная для покрытия расходов страховщика по организации процесса страхования, ведению страхового дела, на отчисления в запасные фонды страховщика, покрытие расходов, связанных с проведением предупредительных мероприятий, рекламы и некоторых других расходов, влияющих на образование прибыли страховщика.

В нагрузку, как правило, включаются следующие накладные расходы:

а) оплата труда штатных и внештатных сотрудников;

б) затраты на бланки полисов;

в) реклама;

г) административно-хозяйственные расходы (аренда помещения, водоснабжение, электроэнергия, отопление, почтово-телеграфные расходы, командировочные);

д) отчисления в запасные и резервные фонды;

е) норматив на формирование плановой прибыли от страховой деятельности.

4.2 Актуарные расчетыСистему математических и статистических методов, с помощью которых производится исчисление страховых тарифов, называют актуарными расчетами (от лат. actuaries – писец, счетовод).

Актуарные расчеты отображают в виде математических формул механизм образования и расходования страхового фонда в долгосрочных страховых операциях, связанных с продолжительностью жизни населения, т. е. в страховании жизни и пенсии.

При расширенном толковании актуарные расчеты преследуют две основные цели:

- определение и анализ расходов на страхование конкретного объекта, себестоимость страховой услуги;

- расчет тарифа по любому конкретному виду страхования, стоимости услуги, оказываемой страхователю.

Система актуарных расчетов основана на использовании теории вероятностей, демографии и долгосрочных финансовых исчислений.

Актуарные расчеты позволяют страховщику решать следующие задачи:

- исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причиненного ущерба, как в отдельных рисковых группах, так и в целом по страховой совокупности;

- исследование и группировка рисков в рамках страховой совокупности, то есть выполнение требований научной классификации рисков;

- математическое обоснование необходимых резервных фондов страховщика, обоснование конкретных методов и источников их формирования.

Задачей актуарных расчетов можно также считать исследование нормы вложения капитала (процентной ставки) при использовании страховщиком страховых взносов в качестве инвестиций.

С помощью актуарных расчетов решаются наиболее общие вопросы, которые не зависят от конкретного вида страхования. К ним относится определение нетто-ставки, надбавки за риск и расходов на ведение дела.

Основы теории актуарных расчетов как особой отрасли науки были заложены в XVII в. работами таких ученых, как Д. Граунд, Я. де Витт, Э. Галлей. В частности, Э. Галлеем были построены таблицы смертности в форме, в которой они применяются до сих пор, и разработаны основы методики расчетов тарифов по страхованию жизни и пенсий.

Актуарные расчеты базируются на данных страховой статистики.

Страховая статистика представляет собой систематизированное изучение и обобщение сведений о природе риска в целях оценки его значения, условий возникновения и разработки тарифов, правил страхования.

Предметом страховой статистики является количественная сторона явлений и процессов, характеризующих риск.

Расчетными показателями страховой статистики являются.

1. Частота страховых случаев (Кс) – показатель, отражающий степень (процент) повреждения объектов страхования в результате наступления страховых событий. Определяется как отношение числа страховых случаев к количеству застрахованных объектов:

Кс = ![]() , (11)

, (11)

где Ч – число страховых случаев, О – количество застрахованных объектов.

2. Коэффициент кумуляции риска (Кк) – показатель, характеризующий сосредоточение рисков в пределах ограниченного пространства в единицу времени, т. е. опустошительность страхового случая. Определяется как отношение числа пострадавших объектов к числу страховых случаев:

Кк = ![]() , (12)

, (12)

где М – число пострадавших объектов, ед.

3. Тяжесть ущерба (Ту) – показатель, отражающий часть страховой суммы по всей совокупности застрахованных объектов, уничтоженной в результате наступления страхового случая. Определяется как произведение коэффициента ущерба и тяжести риска:

Ту = Ку ´ Тр, (13)

где Ку – коэффициент ущерба; Тр – тяжесть риска.

4. Коэффициент ущерба (Ку) – показатель, характеризующий степень утраты стоимости застрахованных объектов вследствие страховых случаев в пределах установленной страховой суммы. Определяется как отношение выплаченного страхового возмещения к страховой сумме всех пострадавших объектов страхования:

Ку = ![]() , (14)

, (14)

где В – сумма выплаченного страхового возмещения, р., См – средняя страховая сумма на один пострадавший объект.

5. Тяжесть риска (Тр) – показатель, отражающий средний уровень потерь страховых сумм по всем объектам в результате наступления страховых случаев. Определяется отношением средней страховой суммы на один пострадавший объект (Со = См / М) к средней страховой сумме на один застрахованный объект (Сс):

Тр = ![]() , (15)

, (15)

где Сс – средняя страховая сумма на один застрахованный объект.

Подставив значения коэффициента ущерба Ку и тяжести риска Тр в формулу расчета тяжести ущерба Ту, можно получить упрощенный расчет тяжести ущерба, соответствующий его сущности:

Ту = Ку ´ Тр. (16)

6. Убыточность страховой суммы (Ус) – экономический показатель деятельности страховщика, позволяющий сопоставить его расходы на выплаты с объемом ответственности. Определяется как отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования (в рублях на каждые 100 или 1000 р. страховой суммы):

Ус = ![]() ´ 100, (17)

´ 100, (17)

где 100 – единица измерения в страховании, 100 р., С – страховая сумма всех объектов страхования.

К общим показателям развития страхования в любой отрасли страхования относятся.

Страховое поле – это максимальное количество объектов, которое может быть застраховано на конкретной территории.

В имущественном страховании за страховое поле принимается либо число владельцев имущества, либо количество подлежащих страхованию объектов в данной местности.

В личном страховании страховое поле включает число граждан, с которыми могут быть заключены договоры, исходя из общей численности населения района, города и другой территории с учетом их трудоспособности.

Страховой портфель – фактическое количество застрахованных объектов или количество договоров страхования, застрахованных за отчетный период.

Расчетный страховой портфель – число действующих договоров страхования жизни на отчетную дату, увеличенное на количество выбывших за отчетный период договоров в связи с дожитием, смертью и досрочным прекращением.

Процент сторно – процентное отношение страхового сторно к расчетному страховому портфелю. Страховое сторно – число прекращенных договоров страхования жизни в связи с неуплатой очередных взносов, смертью застрахованного и окончанием срока страхования:

Процент сторно = ![]() ´ 100 % (18)

´ 100 % (18)

Выкупная сумма – часть резерва взносов по долгосрочному страхованию жизни, подлежащая выплате страхователю в случае прекращения уплаты им месячных взносов и соответственно закрытия договора.

Уровень выплат – показатель, характеризующий результаты проведения страхования для страховщика, который определяется процентным отношением суммы выплат страхового возмещения к поступившим страховым платежам.

С помощью страховой статистики изучаются частота ущерба и убыточной страховой суммы по всем видам имущественного страхования, по каждой рисковой группе. Статистическими методами учитываются причины ущерба и их распределение во времени и в пространстве.

Статистическое наблюдение в страховом деле ведется по следующим основным признакам: время и место наступления ущерба, причина, страховое обеспечение, расходы на ликвидацию ущерба, страховая сумма и страховая стоимость, рисковая группа объекта страхования, распространяемость ущерба на другие объекты, результаты проведения предусмотрительных мероприятий. На основании этих данных могут быть вычислены относительные цифры каждого признака, составлены специальные таблицы.

4.3 тарифная политика в области страхованияПод тарифной политикой в страховании понимают систематическую работу страховой организации по разработке, уточнению и упорядочению страховых тарифов. Тарифная политика базируется на следующих принципах:

- принцип эквивалентности страховых отношений страхователя и страховщика;

- принцип доступности страховых тарифов;

- принцип стабильности размеров страховых тарифов;

- принцип расширения объема страховой ответственности;

- принцип обеспечения самоокупаемости и рентабельности страховых операций.

Принцип эквивалентности страховых отношений означает, что нетто-ставки должны максимально соответствовать вероятности ущерба с тем, чтобы обеспечить возвратность средств страхового фонда за тарифный период.

Принцип доступности страховых тарифов означает, что страховые взносы страхователя не должны быть для него обременительными. Чрезмерно высокие тарифные ставки являются тормозом развития страхования.

Принцип стабильности размеров страховых тарифов означает, что если тарифные ставки остаются неизменными длительное время, у страхователя укрепляется уверенность в надежности страховщика.

Принцип расширения объема страховой ответственности является приоритетным. Расширение объема страховой ответственности выгодно как страхователю, так и страховщику. Для страхователя более доступными становятся тарифные ставки, для страховщика обеспечивается снижение показателей убыточности страховой суммы.

Принцип самоокупаемости и рентабельности страховых операций означает, что страховые тарифы должны рассчитываться таким образом, чтобы поступление страховых платежей безусловно покрывало расходы страховщика и даже обеспечивало ему определенную прибыль.

В страховании применяются три вида страховых тарифов:

- средние;

- дифференцированные;

- индивидуальные.

Средние страховые тарифы применяются, когда страховщика не интересуют индивидуальные особенности объектов, включенных в страховую совокупность. Средний тариф применяется в обязательном страховании, он целесообразен при заключении генеральных договоров, которые охватывают большинство однородных объектов, принадлежащих страхователю.

Чаще всего используются дифференцированные страховые тарифы, которые представляют собой ставку страхового взноса для конкретных объектов и рисков, объединенных в группы по определенным признакам.

Индивидуальные тарифы могут быть двух видов:

- в виде точного экономического расчета тарифа исходя из степени опасности (рискованности) деятельности соответствующего страхователя;

- в виде тарифной ставки, формируемой путем применения скидок (бонусов) или надбавок (манусов).

§ 5. Формирование и размещение страховых резервов

Для обеспечения исполнения обязательств по страхованию, перестрахованию страховщики в порядке, установленном нормативным актом органа страхового регулирования, формируют страховые резервы.

Средства страховых резервов используются исключительно для осуществления страховых выплат.

Страховые резервы – это специально образуемые денежные фонды в составе единого страхового фонда страховщика для направления на определенные цели в связи с наступлением установленных событий. Страховые резервы образуются из поступающих страховых взносов.

Состав, назначение и методы расчета страховых резервов различаются в зависимости от деления на две группы: страхование жизни и страхование иное, чем страхование жизни, и регламентируются нормативными актами органа страхового регулирования – Министерства финансов РФ.

При страховании ином, чем страхование жизни, страховщики должны образовывать следующие страховые резервы:

- резерв незаработанной премии;

- резерв заявленных, но неурегулированных убытков;

- резерв произошедших, но незаявленных убытков;

- стабилизационный резерв;

- стабилизационный резерв по обязательному страхованию гражданской ответственности владельцев транспортных средств.

При страховании жизни страховщики образуют следующие резервы в зависимости от видов страхования:

- смерти застрахованного;

- дожития до окончания срока страхования или определенного возраста;

- выплаты пенсии (ренты, аннуитета) застрахованному в случаях, предусмотренных договором страхования.

Страховые резервы формируются для обеспечения выполнения обязательств страховщика по страховым выплатам (в том числе в виде пенсий, аннуитетов) по заключенным договорам страхования при дожитии застрахованного до определенного договором страхования срока или возраста и (или) смерти застрахованного, если это предусмотрено договором страхования.

Страховые компании вправе создавать резервы предупредительных (превентивных) мероприятий. По своей сущности эти резервы не являются страховыми резервами, т. к. напрямую не связаны со страховыми обязательствами страховщиков.

Эти средства предназначены для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества и не могут быть использованы на иные цели.

Страховщики могут размещать страховые резервы в следующие виды активов:

1) государственные ценные бумаги Российской Федерации, государственные ценные бумаги субъектов Российской Федерации, муниципальные ценные бумаги;

2) акции, облигации, доли в уставном капитале обществ с ограниченной ответственностью и вклады в складочный капитал товариществ на вере;

3) жилищные сертификаты, инвестиционные паи паевых инвестиционных фондов;

4) векселя банков, банковские вклады (депозиты), сертификаты долевого участия в общих фондах банковского управления;

5) недвижимое имущество, за исключением отдельных квартир, а также подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания и космических объектов;

6) доли перестраховщиков в страховых резервах, депо премий по рискам, принятым в перестрахование; дебиторскую задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых посредников;

7) денежную наличность, денежные средства на счетах в банках, иностранную валюту на счетах в банках, слитки золота и серебра.

Правилами размещения страховых резервов установлены требования к структуре активов, принимаемых в покрытие страховых резервов. В частности, стоимость государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг не может быть более 30 % суммарной величины активов, причем суммарная стоимость ценных бумаг одного субъекта Российской Федерации не может быть больше 15 %, муниципального образования – более 10 %. Стоимость инвестиционных паев паевых инвестиционных фондов и сертификатов долевого участия в общих фондах банковского управления не может превышать 5 %. Вложение в слитки золота и серебра по их общей стоимости не может быть более 10 %.

Глава 6. Инвестиции и инвестиционные расчеты

§1. Понятие и классификация инвестиций. Объекты и субъекты инвестиционной деятельности в РФ

Одной из важнейших сфер деятельности любой коммерческой организации является инвестиционная, то есть деятельность, связанная с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение коммерческой организацией выгод в течение определенного периода времени.

В коммерческой практике принято различать следующие типы инвестиций:

- инвестиции в основные средства (капитальные вложения);

- инвестиции в нематериальные активы;

- инвестиции в денежные активы (финансовые инвестиции).

Инвестиции в основные средства и нематериальные активы принято называть инвестициями в реальные активы. Инвестиции в реальные активы и финансовые инвестиции имеют большое значение для сохранения жизнеспособности коммерческой организацией и ее развития. Однако в данной главе мы сосредоточимся на проблемах инвестиций в реальные активы, так как проблемы финансовых инвестиций изложены в главе 6 пособия.

Осуществление инвестиционной деятельности на территории РФ регламентируется рядом законодательных и нормативных документов, основным из которых является Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 г. № 39-ФЗ (с изм. и доп.). Именно Закон устанавливает основные понятия, объекты и субъекты инвестиционной деятельности.

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Капитальные вложения – инвестиции в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих коммерческих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т. е. какую из стоящих перед инвестором задач необходимо решить с их помощью.

Классификация инвестиций по уровню риска позволяет свести все возможные разновидности реальных инвестиций в основные группы.

1. «Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей среды, охраны труда, безопасности товаров, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования управления.

2. Инвестиции для повышения эффективности. Их целью является прежде всего создание условий для снижения затрат коммерческой организации за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства.

3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств.

4. Инвестиции в создание новых производств. Такие инвестиции обеспечивают создание новых коммерческих организаций, которые будут выпускать ранее не изготавливавшиеся товары либо позволят коммерческой организации предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки.

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев