Навигация

Содержание

1. Понятие амортизации и износа 3

2. Амортизационная политика организации 6

3. Определение срока полезного использования объекта 7

4. Амортизация основных средств, бывших в эксплуатации 9

5. Объекты основных средств, стоимость которых не погашается (амортизация не начисляется) 10

6. Основные средства: методы начисления амортизации 11

6.1 Линейный способ 12

6.2 Способ уменьшаемого остатка 13

6.3 По сумме лет срока полезного использования 13

6.4 Пропорционально объему продукции (работ) 14

Задача 16

Список литературы 17

1. Понятие амортизации и износа

Износ основных средств — это потеря ими первоначальных физических и моральных характеристик (отсюда и понятия физического и морального износа) под влиянием естественных сил природы, старение и обесценивание основных средств. Иными словами, процесс износа — физический, влияющий на экономику предприятия только в том смысле, что после потери определенной доли первоначальных характеристик объект должен быть списан, а на его место следует приобрести иной объект, иначе производство просто остановится.

Напротив, амортизация основных средств — процесс, вызванный отнюдь не физическими, а экономическими причинами: с одной стороны, это перенесение стоимости основных средств на себестоимость вырабатываемой продукции, а с другой — целевое накопление денежных средств для возмещения изношенных объектов.

Таким образом, амортизация – это исчисляемый в денежном выражении износ основных средств в процессе их применения и производственного использования. Это процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт.

Амортизационная политика является составной частью общей политики формирования собственных финансовых ресурсов и заключается в управлении ими с целью реинвестирования в производство. Поэтому довольно часто накопленные на основе амортизации собственные средства, предназначенные для замены объектов основных средств, называют амортизационным капиталом. Степень амортизации показывает, какая доля стоимости объекта перенесена на себестоимость готовой продукции и включена в амортизационный капитал организации, а степень износа — сколько процентов первоначальных характеристик уже потеряно данным объектом и как скоро потребуется его замена. В отличие от степени амортизации, степень износа нельзя рассматривать как источник чего-либо, она характеризует только потерю работоспособности, истечение ресурса работы объекта.

Различие износа и амортизации накладывает довольно сильный отпечаток на методологию бухгалтерского учета.

Во-первых, появляется возможность использовать нелинейные методы. Поскольку скорость износа практически не меняется, то его накопление осуществляется равномерно в течение всего срока службы объекта (странно предполагать, что при одинаковой интенсивности использования объект в начале эксплуатации стареет в несколько раз быстрее, чем в конце). Другое дело — накопление амортизации. Оно не зависит от физических процессов и определяется только волей бухгалтера, определяющего, какие суммы стоимости будут включены в себестоимость продукции, поэтому возможны любые расчеты, включая нелинейные.

Во-вторых, приходуя объект, бывший в эксплуатации, бухгалтер не должен одновременно приходовать и накопленный по этому объекту износ. Напомним, что раньше ситуация была иная. Положение по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций содержит на этот счет специальное требование:

Основные средства (фонды), бывшие в эксплуатации, приобретенные предприятием (организацией) за плату, приходуются по счету Основных средств (фондов) по стоимости приобретения, включая расходы по доставке и установке. Сумма износа по этим объектам, указываемая в документах на оплату, отражается по дебету счета Основных средств (фондов) и кредиту счета Уставного фонда и одновременно по дебету счета Уставного фонда и кредиту счета Износа основных средств (фондов).

В-третьих, сразу становится понятным и логичным отсутствие амортизации по безвозмездно полученным объектам или по объектам, приобретенным за счет целевых поступлений: нет затрат на приобретение объекта, нечего включать в себестоимость, поэтому нет амортизации.

В-четвертых, подтверждена необходимость начала амортизации объекта сразу после его принятия к учету. Если раньше в учете отражался износ, то начало его начисления можно было привязать к вводу объекта в эксплуатацию, ведь неэксплуатируемый объект не изнашивается. Теперь, говоря об амортизации, уже нет никакой возможности отсрочить ее начало вплоть до начала эксплуатации объекта — необходимо начмнать амортизацию сразу после окончания формирования той стоимости, которая будет амортизироваться, то есть после принятия объекта к учету.

В остальных случаях амортизация по неэксплуатируемым объектам продолжает начисляться — по объектам в ремонте, находящимся в простое, на техническом обслуживании, в настройке, наладке, в модернизации или на реконструкции. Во всех этих случаях перевод основных средств в нерабочее состояние, как правило, осуществляется в единичном порядке и поэтому себестоимость существенно исказить не может, значит, нет оснований для прекращения накопления средств на воспроизводство (замену) этих объектов, амортизация продолжает начисляться. Если же объект не эксплуатируется более года, ситуация иная — амортизация начисляться не должна. Год и более длится ремонт, реконструкция или модернизация особо сложных, крупных, а потому и особо дорогих объектов — отсюда увеличение риска искажения себестоимости (выше стоимость объекта, значит, выше сумма его амортизации, сильнее ее влияние на себестоимость продукции). Если же объект простаивает год и более по причине своей невостребованности, ненужности, то организация должна либо перевести его в режим консервации, либо списать с баланса на основании требований.

Второй аспект — перевод на реконструкцию или модернизацию целого подразделения (участка, цеха и др.). Он тоже зачастую длится не менее 12 месяцев. В этом случае начисление амортизации прекращается по той же причине, что и в случае их консервации.

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... самофинансировании, материальной заинтересованности, материальной ответственности, обеспечении финансовыми резервами, осуществлении контроля за финансово-хозяйственной деятельностью. Все эти принципы организации финансов существовали и ранее, но в условиях рыночной экономики существенно развились (рис. 1). Рис. 1. Принципы организации финансов Принцип хозяйственной самостоятельности ...

... в структуре оборотных средств занимает незавершенное производство. Выручка от сдачи выполненных работ заказчику (за готовую строительную продукцию) поступает неравномерно. 3.3 Финансы торговых организаций Торговля является отраслью экономики, которая завершает процесс производства, т.к. доводит продукцию до конечного потребителя. Специфика финансов сферы товарного обращения состоит в том, ...

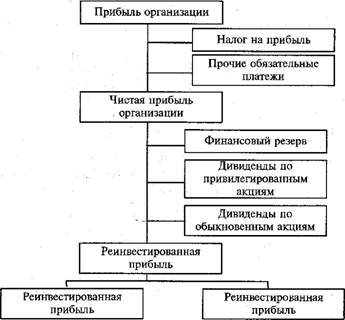

... убытков отчетного периода, выплаты дивидендов в случае отсутствия или недостаточности прибыли отчетного года для этих целей. Фонд накопления – средства, предназначенные для развития производства. Формируется за счет чистой прибыли с учетом дивидендной политики организации. Фонд потребления – ср-ва, направляемые на соц. нужды финансирования объектов непроизводственной сферы и т.п. Сущность ...

0 комментариев