Навигация

Совершенствование различных видов налогов

50034

знака

2

таблицы

9

изображений

5. Совершенствование различных видов налогов.

6. Налогообложение организаций при совершении операций с ценными бумагами. В связи с развивающимся характером российского рынка ценных бумаг законодательство в части правил налогообложения при совершении операций с ценными бумагами постоянно совершенствуется. В среднесрочной перспективе предполагается решить следующие проблемы, связанные с налогообложением налогом на прибыль при совершении организациями операций с ценными бумагами.

7. Международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен. Налоговая конкуренция между странами за привлечение налогоплательщиков в условиях глобализации мировой экономики, с одной стороны, препятствует одностороннему увеличению налогового бремени отдельным странами (например, интенсивному применению прогрессивных ставок налогов), а с другой стороны, создает стимулы к использованию противозаконных и сомнительных схем по минимизации налоговых обязательств и «отмыванию» денежных средств. Россия является частью мировой экономической системы, при этом ускоренная интеграция страны в мировую экономику, присоединение к международным организациям заставляет принимать меры в области налоговой политики, направленные как на гармонизацию российского налогового законодательства с законодательством стран – основных экономических партнеров России, так и присоединение к международным соглашениям, действующим в налоговой сфере, принятию на себя обязательств в области международного сотрудничества налоговых и таможенных органов, обмена информацией.

Заключение

Фискальная политика государства представляет собой формирование государственного бюджета через систему налогообложения и манипулирование средствами государственного бюджета для достижения поставленных целей (рост производства, занятости, снижения темпов инфляции).

Цели фискальной политики, направленной на сглаживание циклических колебании и стабилизацию экономики в краткосрочном периоде, — поддержание: стабильного уровня совокупного объема выпуска (ВВП); полной занятости ресурсов; стабильного уровня цен. Фискальная политика является основным инструментом, наряду с денежно-кредитной политикой, в обеспечении макроэкономического регулирования.

Различают дискреционную и автоматическую политики. Дискреционная финансовая политика сопряжена с манипулированием налогами и государственными расходами с целью воздействия на различные сферы хозяйственной деятельности в интересах экономического роста. Автоматическая финансовая политика, или политика встроенных стабилизаторов базируется на изменении экономической конъюнктуры и запуске в действие механизмов саморегулирования. Инструментами фискальной политики выступают расходы и доходы государственного бюджета: государственные закупки; налоги; трансферты.

И дискреционная и автоматическая фискальная политика играет важную роль в стабилизационных мероприятиях государства, однако ни та ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономических цикла, но полностью устранить эти колебания они не в состоянии. Еще больше проблем возникает при проведении дискреционной фискальной политики.

Тем не менее максимально разумное применение инструментов и автоматической, и дискреционной политики может существенно влиять на динамику общественного производства и занятости, снижение темпов инфляции и решение других экономических проблем.

Тема фискальной политики на сегодняшний день весьма актуальна, так как экономика Российской Федерации переживает далеко не самые лучшие дни, и от того, как правительство будет осуществлять бюджетно-налоговую политику зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом. В настоящее время правительству необходимо, путем снижения ненужных государственных расходов, минимизировать налогообложение субъектов хозяйствования, тем самым создавая наиболее благоприятные условия для развития бизнеса, и в то же время не лишить трансфертных выплат тех, кто в них действительно нуждается.

В России фискальная политика была превращена во вспомогательное средство реализации денежно-кредитной политики по оздоровлению денежного хозяйства. Однако, важнейшей задачей для России сегодня является формирование продуманной, отвечающей интересам национальной экономики бюджетно-налоговой политики, направленной на развитие национального производства, отвечающей интересам государства и населения, позволяющей занять достойное место в мире.

Список использованной литературы

1. «Налоговый Кодекс Российской Федерации» от 05.08.2000 №117-ФЗ

2. Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юрайт-Издат, 2003. – 384с.

3. Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 7-е изд. – СПб.: Питер, 2006. – 256с.: ил. – (Серия «Завтра экзамен»)

4. Кураков Л.П., Берулава М.Н. Основы экономики: Учебное пособие. – М.: Гелиос АРВ, 2000. – 416 с.

5. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие/Под ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2001. – 832 с.

6. Макроэкономика. Теория и российская практика: учебник. – 2-е изд., перераб. и доп./под ред. А.Г. Грязновой и Н.Н. Думной. – М.: КНОРУС, 2007. – 688 с.

7. Макроэкономика: Учеб. пособие/Т.С. Алексеенко, Н.Ю. Дмитриева, Л.П. Зенькова и др.; Под ред. Л.П. Зеньковой. – М.: Новое знание, 2002. – 244 с. – (Экономическое образование).

8. Тарасевич Л.С., Гальперин В.М., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник/Общая редакция Л.С. Тарасевича. Изд. 3-е, перераб. И доп. – СПб.: Изд-во СПб ГУЭФ, 1999. – 656 с.

9. Алехин С.Н. Анализ перспектив наполнения бюджета при снижении налогового бремени налогоплательщиков/С.Н. Алехин//Финансы и кредит. – 2005

10. Едронова В.Н. Принципы налоговой политики/В.Н. Едронова, Н.Н. Мамыкина//Финансы и кредит. – 2005. - №8.

11. Сидорова Н. Экономические последствия налоговой политики/Н. Сидорова//Экономист. – 2003. - №1.

12. Федеральная служба государственной статистики [Электронный ресурс]. Режим доступа: www.gks.ru

Приложение 1

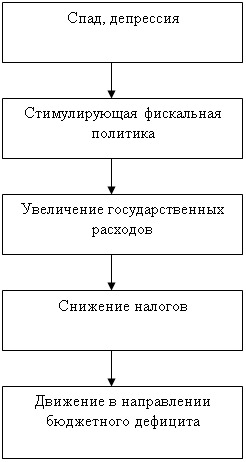

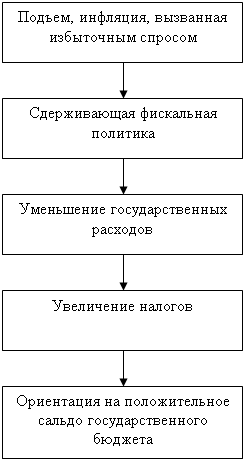

Разновидности дискреционной фискальной политики

|  |

Приложение 2

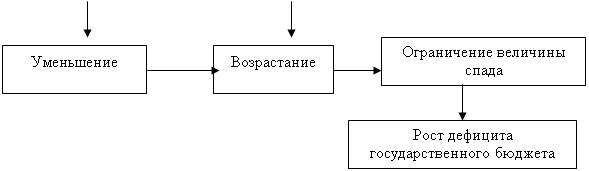

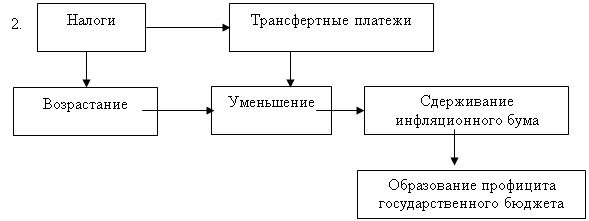

Схемы воздействия встроенных стабилизаторов на экономику страны

| |||||

| |||||

| |||||

Приложение 3

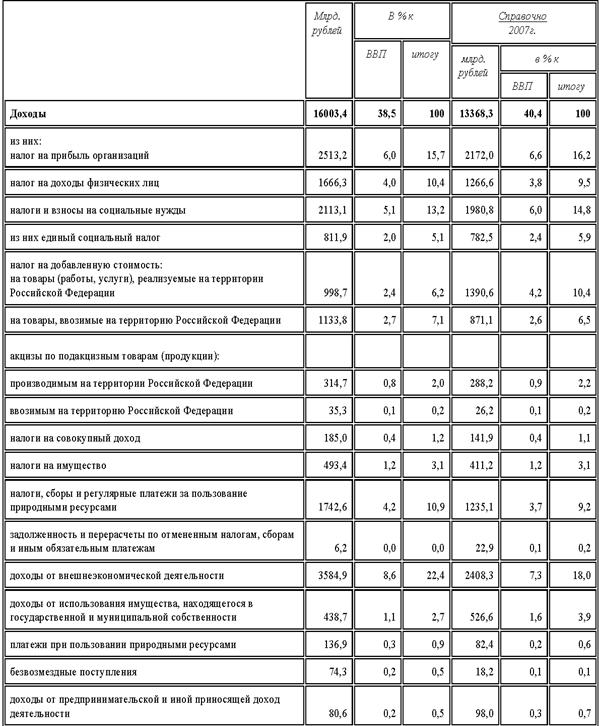

Таблица 1. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам (млрд.руб.)

Приложение 4

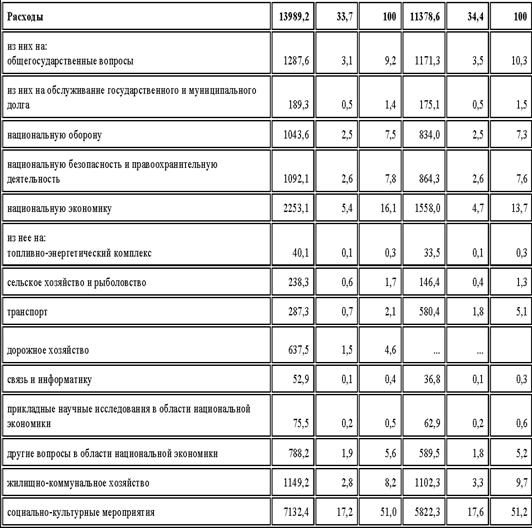

Распределение доходов и расходов консолидированного бюджета

Продолжение приложения 4

Похожие работы

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. Глава 2. Эффективность фискальной политики государства §2.1. Постановка проблемы и методология исследования. В последнее время проводится много исследований, в которых делается попытка оценить эффективность отдельных сторон фискальной ...

... В) пособия по безработице; Г) пособия по бедности. В развитых странах экономика на 2/3 регулируется с помощью дискреционной фискальной политики и на 1/3 – за счет действия встроенных стабилизаторов. Национальное богатство и Валовой внутренний продукт Национальное богатство - совокупность материальных благ, созданных трудом всех поколений и вовлеченных в процесс воспроизводства природных ...

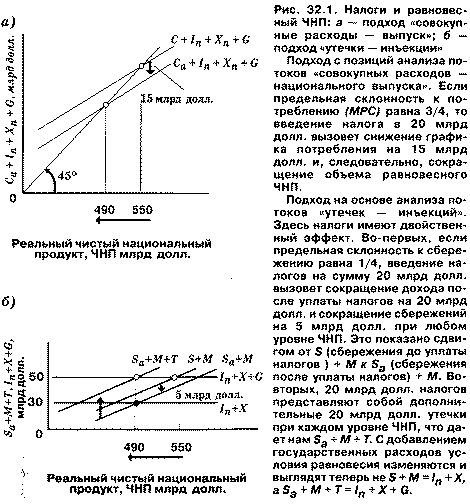

... , следовательно, о стимулирующей фискальной политике. Стимулирующая фискальная политика включает: 1) увеличение государственных расходов, или 2) снижение налогов, или 3) сочетание первого и второго. Если имеет место сбалансированный бюджет, фискальная политика должна двигаться в направлении правительственного бюджетного дефицита в период спада или депрессии. И наоборот, если в экономике имеет ...

0 комментариев