Фінансові ресурси

Фінансове планування

Фінансові показники, нормативи, ліміти

Доходи державного бюджету

Доходи державного бюджету України

Бюджетний процес в Україні

Фінанси комунальних підприємств

Видатки місцевих бюджетів

Фінансові проблеми місцевих бюджетів

Система соціальних гарантій населенню

Державний фонд сприяння зайнятості населення

Позабюджетні фонди органів місцевого самоврядування

Форми державного кредиту

Державний борг України

Навигация

Фінансове планування

Фінанси та фінансова система

106772

знака

2

таблицы

2

изображения

2. Фінансове планування.

Фінансове планування – це діяльність з формування та використання цільових централізованих та децентралізованих фондів фінансових ресурсів, які спрямовуються на розширене відтворення та задоволення потреб держави.

Централізова частина фінансових ресурсів в ході планування перерозподіляється у галузевому, міжгалузевому та територіальному розрізах з метою фінансового забезпечення.

Децентралізована частина фінансових ресурсів формується та використовується в залежності від специфіки підприємств.

Основними завданнями фінансового планування є:

- визначення джерел та обсягів грошових ресурсів, необхідних для розширеного відтворення, і їх розподілом між виробничою та невиробничою сферами;

- зосередження в руках держави централізованого фонду грошових засобів, необхідного для успішного виконання державних функцій;

- забезпечення необхідних пропорцій в розподілі і використанні грошових ресурсів;

- стимулювання найбільш ефективного використання матеріальних, трудових та грошових ресурсів, зниження собівартості продукції й виявлення внутрішньовиробничих резервів.

Виконання цих завдань реалізується через систему фінансових планів:

- основний фінансовий план держави – Державний бюджет та бюджети усіх рівнів;

- кредитний і касовий план Національного банку та комерційних банків;

- фінансові плани підприємств, асоціацій, фірм, кооперативів тощо;

- кошториси установ, які фінансуються з бюджету.

Формування фінансових планів і прогнозів базується на принципі наукової обґрунтованості та предметно-цільовому підході.

Наукова обґрунтованість передбачає економічну обґрунтованість фінансових показників, відображення реальних процесів економічного і соціального розвитку, збалансованість фінансових результатів.

Предметно-цільовий підхід передбачає конкретне цільове призначення фінансування (заробітна плата, харчування, медикаменти, будівництво конкретних об’єктів тощо).

При плануванні використовують спеціальні методи, серед яких метод коефіцієнтів, нормативний та балансовий.

Метод коефіцієнтів базується на застосуванні відповідних коефіцієнтів щодо результатів певного проміжку часу: рік, квартал, місяць. Наприклад, індексація заробітної плати проводиться із застосуванням коефіцієнтів, які визначаються статистичними органами за індексом підвищення цін. Головним недоліком цього методу є те, що він не стимулює виявлення резервів і не сприяє впровадженню режиму економії коштів.

Нормативний метод ґрунтується на використанні прогресивних норм і нормативів, при цьому враховуються особливості галузей виробничої та невиробничої сфер, а також відповідні зміни в попередньому періоді.

Балансовий метод допомагає збалансувати джерела ресурсів із запланованими видатками, встановити взаємозв’язок виробничих і фінансових показників, створити фінансові резерви.

3. Система фінансових важелів та стимулів.

Система фінансових важелів та стимулів охоплює прибуток, різні види податків та обов’язкових платежів, амортизаційні відрахування.

Характер і ступінь впливу через фінансові важелів залежить від функцій, якими наділені фінансові важелі та від того наскільки повно ці функції реалізуються на практиці.

Різні фінансові важелі мають неоднакові функціональні структурно-організаційні характеристики. За допомогою одних важелів формуються централізовані фонди фінансових ресурсів, за допомогою інших здійснюється їх розподіл та використання. Певні фінансові важелі використовуються для формування та використання децентралізованих фінансових ресурсів.

Всі фінансові важелі та стимули у складі фінансового механізму розподіляють та перерозподіляють внутрішній валовий продукт, який створюється у сфері матеріального виробництва. Тому не залежно від рівня на якому вони функціонують та від функціонального навантаження фінансові важелі та стимули тісно пов’язані з виробничою діяльністю. Впливаючи на виробничий процес вони можуть стимулювати або гальмувати його.

Прибуток є головним фінансовим важелем і виступає основною формою накопичення капіталу для підприємства і важливим джерелом формування доходів бюджетів.

Податки – це обов’язкові безповоротно стягнені платежі з юридичних та фізичних осіб, які справляються до бюджетів різних рівнів.

Сукупність податків, зборів, інших податкових платежів, правових форм та методів їх організації утворюють систему оподаткування. При встановлені податків або інших обов’язкових платежів використовують такі поняття, як платник податку, об’єкт оподаткування та ставки податків.

Платник податку – це юридична або фізична особа, на яку, згідно з чинним законодавством, покладено зобов’язання сплачувати податки та інші обов’язкові платежі.

Об’єктом оподаткування є те, що обкладається податком ( прибуток, майно, додана вартість товарів тощо). За допомогою податків частина грошових доходів підприємств, організацій, населення стягується до бюджету, що забезпечує концентрацію грошових коштів у розпорядженні держави.

Чим вища податкова ставка тим більше доходів надходить до держаного та місцевих бюджетів, але є певне обмеження за яким розпочинається обернена тенденція.

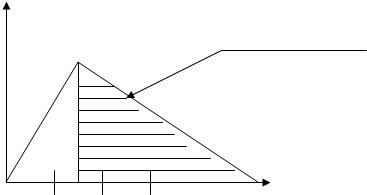

Американський вчений А.Леффер обґрунтував залежність між зростанням податкових ставок та доходами федерального бюджету. Підвищення податкових ставок, що супроводжується зростанням бюджетних доходів, має певну межу, за якою починається “заборонена зона шкали оподаткування” (рис. 2.1.)

У

У

“заборонена зона”

ОХ – ставки податків;

ОУ – сума податкових надходжень до бюджету

О

0 25 50 75 Х

Рис. 2.1. Податкова концепція А.Леффера.

Застосування податкових ставок, які відносяться до забороненої зони, призводять до значного скорочення державних доходів. Причиною цього є те, що високі податкові ставки пригнічують приватну ініціативу, підривають прагнення до нових інвестицій, як наслідок – випуск продукції скорочується, податкова база стає вужчою.

Амортизаційні відрахування є фінансовим стимулом, який повинен забезпечити фінансування відтворення основних фондів. За допомогою амортизаційних відрахувань утворюється грошовий амортизаційний фонд для відновлення основних фондів, які вибули з виробництва.

Похожие работы

... перспективи; економічно-математичні методи та автоматизовані системи управління фінансами; раціональне поєднання економічних та адміністративних методів управління. 3 Органи управління фінансами та їх функції Загальне управління фінансами України здійснюють Міністерство економіки, Міністерство фінансів, державне казначейство. Оперативне управління здійснює аппарат. За його допомогою держава керує ...

... вирішальну роль для розвитку економіки та соціальної сфери. Державні фінанси, тобто система бюджетів держави, є на сьогодні найрозвиненішим. Упродовж усіх років утворення фінансової системи незалежної України у вдосконаленні підсистеми державних фінансів здійснено найрішучіших кроків. Це насамперед прийняття Закону про бюджетну систему України. Можна вважати цей закон одним з найпрогресивніших ...

... право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю. (1) Основним фінансовим інститутом третього блоку органів системи управління фінансами в Україні є Національний банк України. Він здійснює: - емісію грошей, виступаючи інструментом фінансових відносин; - регулювання грошового обігу в Україні; - організацію ефективного функціонування ...

... , продовження терміну дії існуючої системи обкладання ПДВ сприятиме стабілізації ситуації в АПК, а також розвиткові аграрного сектора економіки України. 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ 3.1 .Недоліки управління фінансами Податок на додану вартість (ПДВ) - це порівняно новий вид податку. Вперше його ввів у Франції в 1954 р. економіст М. Лоре. Потім ПДВ набув широкого поширення: ...

0 комментариев