Навигация

Оцінка і прогнозування показників задовільності структури балансу

46303

знака

10

таблиц

0

изображений

2.1.3 Оцінка і прогнозування показників задовільності структури балансу

В сучасних умовах для виявлення ознак неплатоспроможності підприємства та для своєчасного виявлення формування незадовільної структури балансу в цілях здійснення випереджувальних заходів щодо запобігання банкрутства застосовані затверджені Мінекономіки України Методичні рекомендації.

Згідно до них, оцінка і прогнозування показників задовільності структури балансу відбувається на основі аналізу нижче перерахованих показників.

Поточна неплатоспроможність – це фінансовий стан підприємства, коли на певний момент через випадковий збіг обставин тимчасово суми

наявних коштів і високоліквідних активів недостатньо для погашення поточного боргу.

Показник поточної неплатоспроможності підприємства визначається за формулою:

ПП = ДФІ + ПФІ + ГКЕ – ПЗ,

де ДФІ – довгострокові фінансові інвестиції;

ПФІ – поточні фінансові інвестиції;

ГКЕ – грошові кошти та їх еквіваленти;

ПЗ – поточні зобов’язання.

Показник поточної неплатоспроможності підприємства:

Пп0= 0+0+0-8190=-8190 тис. грн.

Пп1 = 1384+0+6-9189 = -7799 тис. грн.

Від'ємний результат свідчить про поточну неплатоспроможність підприємства.

Критична неплатоспроможність – це фінансовий стан підприємства, що відповідає потенційному банкрутству, коли на початок і кінець звітного періоду мають місце поточна неплатоспроможність, а коефіцієнт покриття і коефіцієнт забезпечення власними коштами наприкінці звітного періоду менші від їх нормативних значень 1,5 і 0,1.

Коефіцієнт покриття характеризує достатність оборотних коштів підприємства для погашення своїх боргів і визначається:

КП = ОА : ПЗ,

де ОА – загальна сума оборотних активів;

ПЗ – загальна сума поточних зобов’язань.

Коефіцієнт покриття дорівнює:

Кп0 = 3633:8190 =0,44;

Кп1 = 3707:9189 = 0,40

Коефіцієнт покриття менше нормативного значення надкритичної неплатоспроможності.

Коефіцієнт забезпечення власними коштами характеризує наявність оборотних коштів у підприємства, необхідних для його фінансової стійкості, і визначається за формулою:

КЗ = (ВК – НОА) : ОА,

де ВК – джерела власних та прирівняних до них коштів (власний капітал);

НОА – необоротні активи.

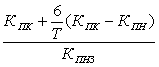

1. Якщо значення обох коефіцієнтів нижче нормативних, але є тенденція до їх зростання, розраховують коефіцієнт відновлення платоспроможності:

КВП =  ,

,

де КПК, КПН, КПНЗ – значення коефіцієнтів покриття на кінець і початок звітного періоду та його нормативне значення;

6 – кількість місяців, що становлять нормативний період відновлення платоспроможності;

Т – звітний період, місяців.

Коефіцієнт забезпечення власними коштами дорівнює:

Кз0 = (7705-12965):3633 = -1,448;

Кз1 = (6302-12247):3707 = -1,6.

Значення обох коефіцієнтів нижче нормативних. Розрахуємо коефіцієнт відновлення платоспроможності:

Квп = (-1,6+6:12(-1,6+1,448)):1,5 = 0,111

Коли КВП > 1, то підприємство має реальну спроможність відновити свою платоспроможність, а коли < 1, то, навпаки, не має можливості відновити свою платоспроможність на протязі півріччя.

Отже, на підприємстві має місце поточна неплатоспроможність, коефіцієнт відновлення платоспроможності говорить про відсутність у підприємства можливості протягом 6 місяців відновити платоспроможність.

Щоб своєчасно виявити тенденції формування незадовільної структури балансу у підприємства та вжити застережних заходів, спрямованих на запобігання банкрутству, здійснюється систематичний експрес-аналіз

фінансового стану підприємства за допомогою коефіцієнта Бівера, яких розраховується:

КБ = (ЧП + А) : (ДЗ + ПЗ),

де (ЧП + А) – показник cash-flow;

ЧП – чистий прибуток;

А – нарахована за звітний період амортизація;

ДЗ – довгострокові зобов’язання.

Незадовільна структура балансу – це такий фінансовий стан підприємства, коли коефіцієнт Бівера не перевищує 0,2, що свідчить про небажане скорочення частки прибутку, яка спрямовується на розвиток виробництва; підприємство починає працювати в борг і його коефіцієнт забезпечення власними коштами менш 0,1.

КБ = (49528-47782+7690) : (412+9189) = 9436 : 9601 = 0,98

За результатами розрахунків, коефіцієнт Бівера становить 0,98, що є більшим за нормативне значення,

Залежно від значення розрахованих показників визначають ступень неплатоспроможності підприємства (таблиця 6).

Таблиця 6 – Ступінь неплатоспроможності підприємства

| Показник | Норма-тивне значення | Ступінь неплатоспроможності | |||

| назва | формула | пото-чна | кри-тична | надкри- тична | |

| Показник поточної неплатоспроможності | ДФІ + ПФІ + + ГКЕ – ПЗ | > 0 | < 0 | < 0 | < 0 |

| Коефіцієнт покриття | ОА : ПЗ | 1,5 | > 1,5 | < 1,5 | < 1 |

| Коефіцієнт забезпечен-ня власними коштами | (ВК – НОА) : ОА | 0,1 | > 0,1 | < 0,1 | < 0,1 |

Отже підприємство характеризується надкритичною неплатоспроможністю.

Надкритична неплатоспроможність – це фінансовий стан підприємства, коли за підсумками року коефіцієнт покриття менше одиниці й підприємство не отримало прибутку; в цьому випадку повинна застосовуватись ліквідаційна процедура.

Похожие работы

... = 0,014 + 0,0025 + 0,043 + 3,99 + 0,123 = 4,17 Висновок: Z = 4,17 - ймовірність банкрутства дуже низька, тому що Z > 1,23. Завдання 6. Оцінити ймовірність банкрутства підприємства за даними фінансової звітності (додатки А, Б) за допомогою моделі Спрінгейта. Методичні рекомендації. Z-рахунок Спрінгейта: Z = 1,03A + 3,07B + 0,66C + 0,4D, де А - робочий капітал / загальна вартість ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

0 комментариев