Навигация

ЗМІСТ ФІНАНСОВОГО ПЛАНУ ТА ПОРЯДОК ЙОГО СКЛАДАННЯ

31834

знака

6

таблиц

0

изображений

1.3. ЗМІСТ ФІНАНСОВОГО ПЛАНУ ТА ПОРЯДОК ЙОГО СКЛАДАННЯ

За ринкової економіки для вирішення виробничих та комерційних завдань, які потребують вкладання коштів, необхідною є розробка внутрішньофірмового документа — бізнес-плану.

Бізнес-план має:

· давати конкретні уявлення про те, як функціонуватиме підприємство, яке місце воно займатиме на ринку;

· містити всі виробничі характеристики майбутнього підприємства, детально описувати схему його функціонування;

· розкривати принципи та методи керівництва підприємством;

· обов’язково містити програму управління фінансами, без якої неможливо розпочати справу та забезпечити ефективність її виконання;

· показати перспективи розвитку підприємства інвесторам та кредиторам.

При складанні бізнес-плану керуються такими стимулюючими мотивами:

1) подати інформацію про підприємство та про наміри власників;

2) викласти стратегію і тактику підприємства та показати, як взаємодіють різноманітні підрозділи підприємства, будучи одним цілим;

3) висвітлити фінансові цілі та розробити детальні кошториси, з допомогою яких можна проконтролювати фактичні витрати та доходи;

4) переконати третю сторону надати необхідні кошти або сприяти підприємству в іншій формі.

Узагальнення ще не дуже великого досвіду складання бізнес-планів вітчизняними підприємствами дає змогу виділити такі галузі їх застосування:

— вибір економічно вигідних напрямків та способів досягнення позитивних фінансових результатів підприємствами за нових умов господарювання, неплатоспроможності суб’єктів;

— підготовка підприємствами інвестиційних проектів для залучення інвестицій та банківських кредитів;

— складання проектів емісії акцій, облігацій та інших цінних паперів підприємств;

— залучення іноземних інвесторів для розвитку підприємств;

— обгрунтування пропозицій щодо приватизації підприємств державної та комунальної власності.

За умов економічної кризи перехідного періоду бізнес-план підприємства має передусім вирішувати завдання поліпшення його фінансового стану. У цьому зв’язку розгляд саме фінансового аспекту бізнес-плану є найактуальнішим.

Фінансовий план — це найважливіший елемент бізнес-плану, який складається як для обгрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю. Цей розділ бізнес-плану включає такі складові:

— прогноз обсягів реалізації;

— баланс грошових надходжень та витрат;

— таблицю доходів та витрат;

— прогнозований баланс активів та пасивів підприємства;

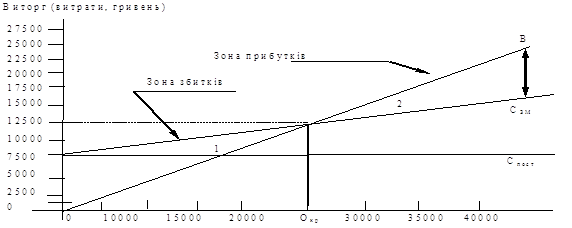

— розрахунок точки беззбитковості.

Нині, коли підприємствам надано самостійність у плануванні, вони можуть не складати фінансового плану або складати його в будь-якій довільній формі, що її вони вважають для себе найбільш прийнятною.

Враховуючи зміни в бухгалтерському обліку і фінансовій звітності, які відбуваються з введенням національних стандартів (положень) бухгалтерського обліку, можуть бути запропоновані такі форми і зміст поточного фінансового плану (табл. 10.2).

Таблиця 1.2План доходів і витрат грошових коштів[1] на 200__ р.

| Статті доходів і витрат | Рядок | Сума, |

| І. Надходження | ||

| А. Від основної діяльності | ||

| 1. Доходи від реалізації продукції, робіт, послуг | 1 | 1700 |

| 2. Інші операційні доходи | 2 | 400 |

| Підсумок по розділу А | 3 | 2100 |

| Б. Від фінансових операцій | ||

| 1. Доходи від участі в капіталі | 4 | 100 |

| 2. Дивіденди і проценти одержані | 5 | 250 |

| 3. Доходи від інших фінансових операцій | 6 | 40 |

| Підсумок по розділу Б | 7 | 390 |

| В. Від іншої звичайної діяльності | ||

| 1. Доходи від реалізації фінансових інвестицій | 8 | 70 |

| 2. Доходи від реалізації необоротних активів | 9 | 10 |

| 3. Доходи від реалізації майнових комплексів | 10 | — |

| 4. Інші доходи від звичайної діяльності | 11 | 30 |

| Підсумок по розділу В | 12 | 110 |

| Г. Від надзвичайних подій | ||

| 1. Відшкодування збитків від надзвичайних подій | 13 | — |

| 2. Інші надзвичайні доходи | 14 | — |

Закінчення табл. 10.2

| Статті доходів і витрат | Рядок | Сума, |

| Підсумок по розділу Г | 15 | — |

| Всього надходжень | 16 | 2600 |

| ІІ. Витрати | ||

| А. За основною діяльністю | ||

| 1. Витрати на реалізовану готову продукцію, роботи, послуги | 17 | 1000 |

| 2. Адміністративні витрати | 18 | 300 |

| 3. Витрати на збут | 19 | 150 |

| 4. Інші операційні витрати | 20 | 50 |

| Підсумок по розподілу А | 21 | 1500 |

| Б. За фінансовими операціями | ||

| 1. Витрати від участі в капіталі | 22 | 80 |

| 2. Проценти за користування кредитами | 23 | 200 |

| 3. Інші фінансові витрати | 24 | 20 |

| Підсумок по розділу Б | 25 | 300 |

| В. За іншою звичайною діяльністю | ||

| 1. Витрати за реалізованими фінансовими інвестиціями | 26 | 60 |

| 2. Витрати за реалізованими необоротними активами | 27 | — |

| 3. Витрати за реалізованими майновими комплексами | 28 | 30 |

| Підсумок по розділу В | 29 | 90 |

| Г. За надзвичайними подіями | ||

| 1. Витрати від стихійного лиха | 30 | — |

| 2. Витрати від техногенних аварій | 31 | 10 |

| 3. Інші надзвичайні витрати | 32 | — |

| Підсумок по розділу Г | 33 | 10 |

| Усього витрат | 34 | 1900 |

| Фінансовий результат (ряд. 16 — ряд. 37) | 35 | +700 |

| ІІІ. Податок на прибуток | 36 | 190 |

| Результат від основної діяльності (ряд. 3 — ряд. 21) | 37 | +600 |

| Результат від фінансових операцій (ряд. 7 — ряд. 25) | 38 | +90 |

| Результат від іншої звичайної діяльності (ряд. 12 — ряд. 29) | 39 | +20 |

| Результат від надзвичайних подій (ряд. 15 — ряд. 33) | 40 | –10 |

Поточне фінансове планування є складовою частиною перспективного плану, є, власне, його конкретизацією. Воно полягає в розробці: плану руху грошових коштів, плану про прибутки (збитки), плану бухгалтерського балансу.

Складання фінансового плану може відбуватися в три етапи:

1. Аналіз очікуваного виконання фінансового плану поточного року.

2. Розгляд та вивчення виробничих, маркетингових показників, на підставі яких розраховуватимуться планові фінансові показники.

3. Розробка проекту фінансового плану.

Мета складання фінансового плану полягає у взаємоузгодженні доходів та витрат.

Поточний фінансовий план складається на рік з розбивкою по кварталах, оскільки протягом року потреба в грошових коштах значно змінюється і може статися брак або надлишок фінансових ресурсів.

Розбивка річного фінансового плану на більш короткі проміжки часу дає змогу відстежувати виникнення вхідних і вихідних грошових потоків, визначити потребу в залученні коштів.

Розробка фінансового плану розпочинається з розрахунку показників дохідної, а потім витратної його частин.

Підприємства, які не складають бізнес-плану, виручку від реалізації визначають методом прямого рахунку, виходячи із запланованого обсягу асортименту виробів, або з допомогою укрупненого методу. Підприємства, які працюють з бізнес-планом, виручку від реалізації відображають у «Прогнозі обсягів реалізації».

У процесі складання плану доходів та витрат необхідно перевірити взаємоузгодженість запланованих сум витрат та відрахувань із джерелами покриття їх відповідними доходами та надходженням коштів, передбачених у першому розділі плану доходів та витрат. Витрати на реалізацію продукції, передбачені в другому розділі плану доходів та витрат, повинні покриватися з виручки від реалізації продукції та послуг (за вирахуванням податку на додану вартість та акцизного збору).

Якщо виручка від реалізації продукції та послуг (за вирахуванням податків) виявляється меншою за витрати на реалізовану продукцію, тоді прибуток у першому розділі буде відсутній. У другому розділі з’являться збитки в сумі перевищення витрат над виручкою.

Після визначення всіх статей плану доходів та витрат та підведення підсумку в кожному розділі перевіряють рівень їхньої збалансованості. Для цього підсумки першого розділу порівнюють з підсумками другого розділу плану доходів та витрат. Сальдо всіх надходжень і всіх витрат характеризують фінансовий результат діяльності підприємства. Якщо має місце негативний фінансовий результат (збиток), необхідно переглянути витрати в бік зменшення або відшукати додаткові резерви доходів та надходження коштів.

Таким чином, у процесі фінансового планування здійснюється конкретна ув’язка кожного виду витрат з джерелом фінансування.

Поточний фінансовий план можна розробляти на підставі річного плану руху грошових коштів за видами діяльності з розбивкою по кварталах.

За допомогою такої форми плану підприємство може перевірити реальність джерел надходження грошових коштів і обґрунтованість їхнього витрачання за видами діяльності.

Похожие работы

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... щоб забезпечувати їх рівність або перевищення доходів над витратами. Перевищення витрат над надходженнями свідчить про зниження можливостей підприємства в покритті майбутніх витрат. Розділ 2. ФІНАНСОВЕ ПЛАНУВАННЯ ТА УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ ПІДПРИЄМСТВА НА ПРИКЛАДІ ВКП “ЧзТІМ” 2.1. Оцінка фінансового стану ВКП ”Чернівецький завод теплоізоляційних матеріалів” і планування на пі ...

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

0 комментариев