Навигация

КУРСОВА РОБОТА

Дніпропетровськ 2006 р.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 Расчётная часть

1.1 Исходные данные

Показатели, необходимые для выполнения индивидуального задания, представлены в таблице 1.1.1, которая условно разделена на 3 группы: «Абсолютные величины», «Относительные величины» и «Принятые допущения».

Таблица 1.1.1 – Исходные данные (вариант № 42)

| Абсолютные величины | ||

| 1 | Выручка предприятия за год, грн. | 800 000 |

| 2 | Валюта начального баланса, грн. | 363 636 |

| 3 | Срок погашения долгосрочного кредита, лет | 5 |

| 4 | Запасы сырья на складе, дней | 25 |

| 5 | Отсрочка платежа за готовую продукцию, дней | 29 |

| 6 | Отсрочка платежа за сырьё, дней | 15 |

| Относительные величины | ||

| 7 | Доля привлечённых финансовых ресурсов для приобретения основных средств (k), % | 90,5 |

| 8 | Доля долгосрочного долга в структуре капитала, % | 40 |

| 9 | Доля прямых производственных издержек в выручке, % | 44 |

| 10 | Доля прямого труда с начислениями в выручке, % | 26 |

| 11 | Коэффициент дивидендных выплат, % | 25 |

| 12 | Коэффициент производственных накладных издержек (без амортизации), % | 11,5 |

| 13 | Коэффициент административных и маркетинговых издержек, % | 8,5 |

| 14 | Оборачиваемость активов | 2,2 |

| 15 | Увеличение цены контракта при расчёте векселем, % | 2,0 |

| Принятые допущения | ||

| 16 | Налог на прибыль, % | 25 |

| 17 | Стоимость долга, % | 14 |

| 18 | Норма квартальной амортизации [1], % | 6 |

| 19 | Минимально допустимая величина денежных средств, грн. | 500 |

График распределения выручки по месяцам представлен в таблице 1.1.2.

Таблица 1.1.2 – Распределение выручки по месяцам

| янв. | фев. | март | апр. | май | июнь | июль | авг. | сен. | окт. | нояб. | дек. | Всего |

| 6% | 6% | 8% | 6% | 8% | 10% | 12% | 10% | 10% | 8% | 8% | 8% | 100% |

| 48000 | 48000 | 64000 | 48000 | 64000 | 80000 | 96000 | 80000 | 80000 | 64000 | 64000 | 64000 | 800000 |

Похожие работы

... говорять, що в стратегічному управлінні перемагає той, хто володіє дарма творчого мислення. [3] Випускники програми отримують державний диплом про вищу освіту і ступінь магістра менеджменту із спеціалізацією по фінансовому менеджменту. Інтенсивне короткострокове вчення по фундаментальних проблемах фінансового менеджменту пропонує програма по корпоративних фінансах, де в стислій, концентрованій ...

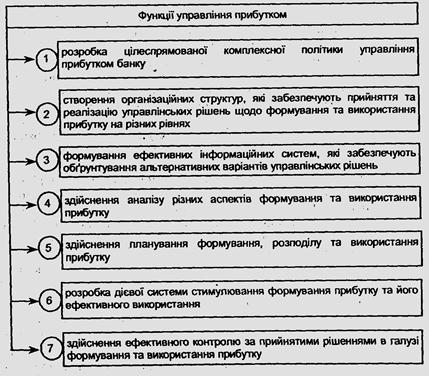

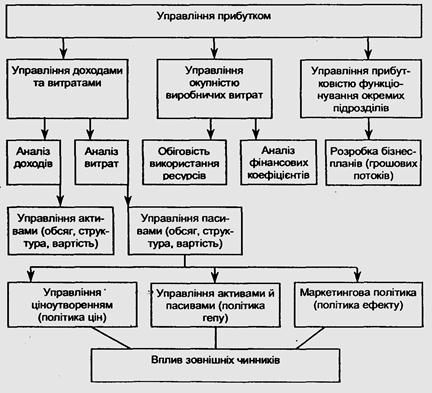

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... функції проявляється суспільне призначення економічної категорії, то роль виражається в результатах її практичного застосування. В науковій літературі немає єдиної точки зору щодо функцій фінансового менеджменту. Визначення функцій здебільшого залежить від концепцій і теорій, наукових напрямів у визначенні суті фінансового менеджменту, а також від підходів у визначенні функцій фінансів підприє ...

... іння фінансами вітчизняних підприємств дасть змогу більш гнучко реагувати на зміни зовнішнього середовища і досягти синергійного ефекту від управлінських дій. ВИСНОВОК Фінансовий менеджмент підприємницької структури можна визначити як систему управління процесами формування й використання фінансових ресурсів для фінансового забезпечення господарської діяльності. Фінансовий менеджмент - це ...

0 комментариев