Навигация

Составление прогнозного баланса предприятия

9868

знаков

7

таблиц

9

изображений

1.5 Составление прогнозного баланса предприятия

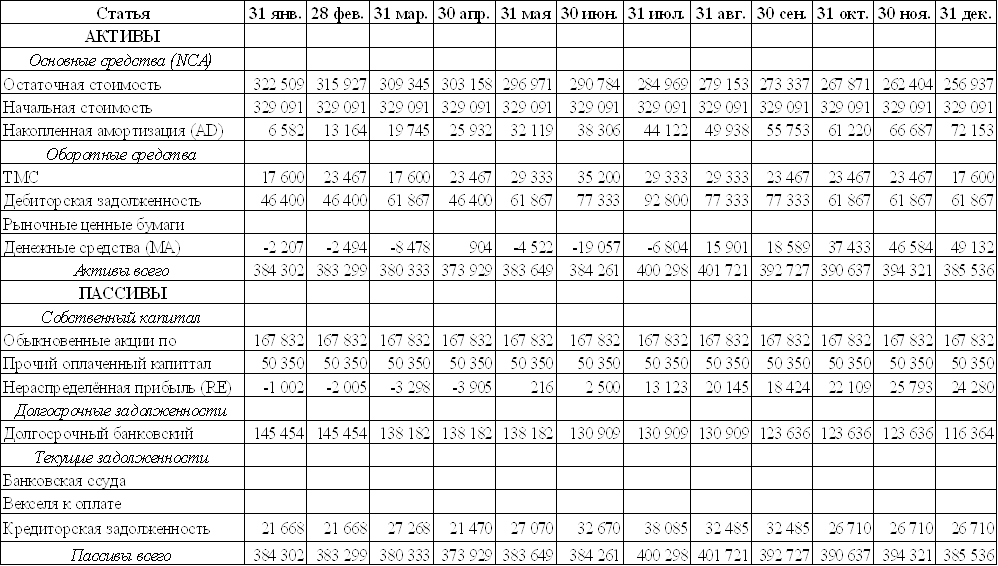

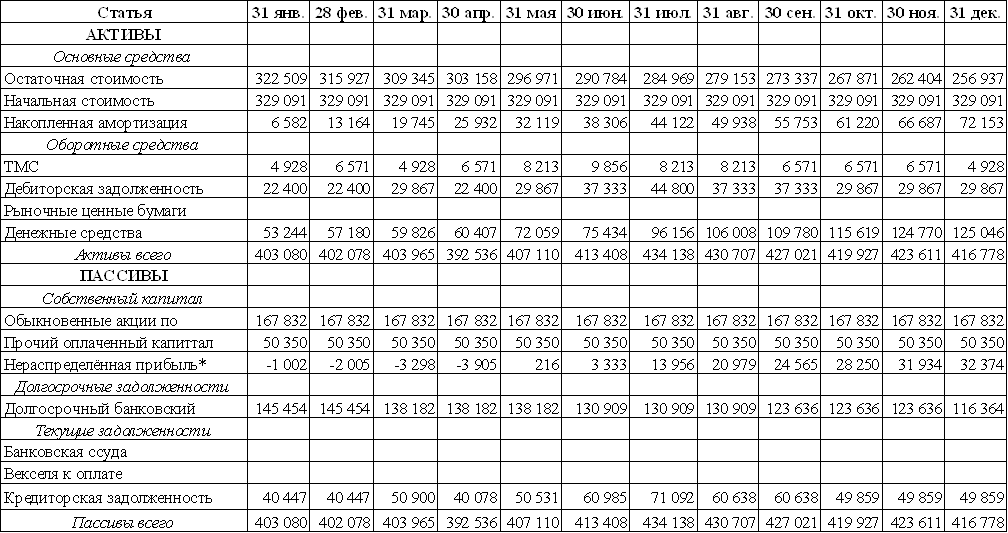

Прогноз годового баланса предприятия приведен в таблице 1.5.1.

Таблица 1.5.1 – Прогнозный баланс предприятия

1.6 Составление прогнозного отчёта о движении денежных средств (Cash Flow) предприятия

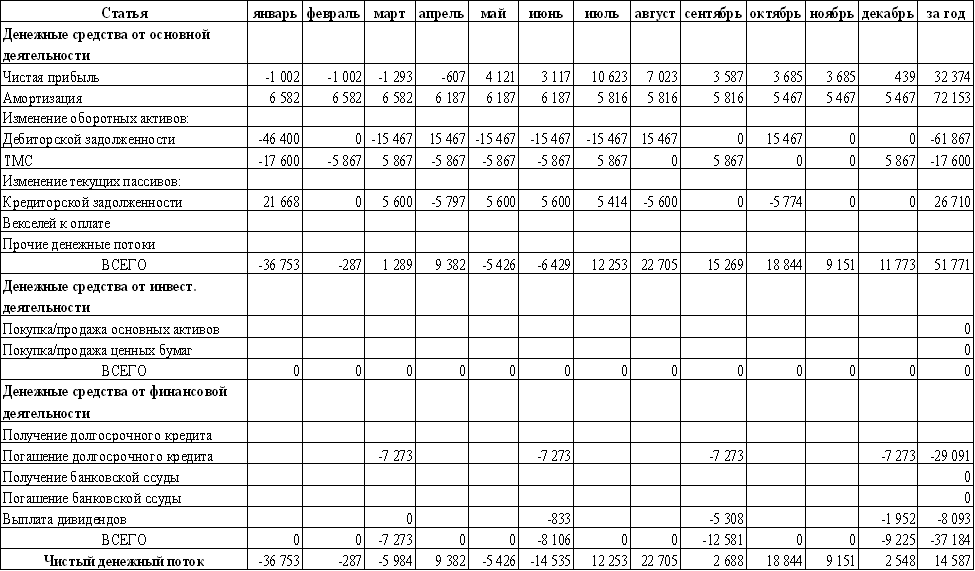

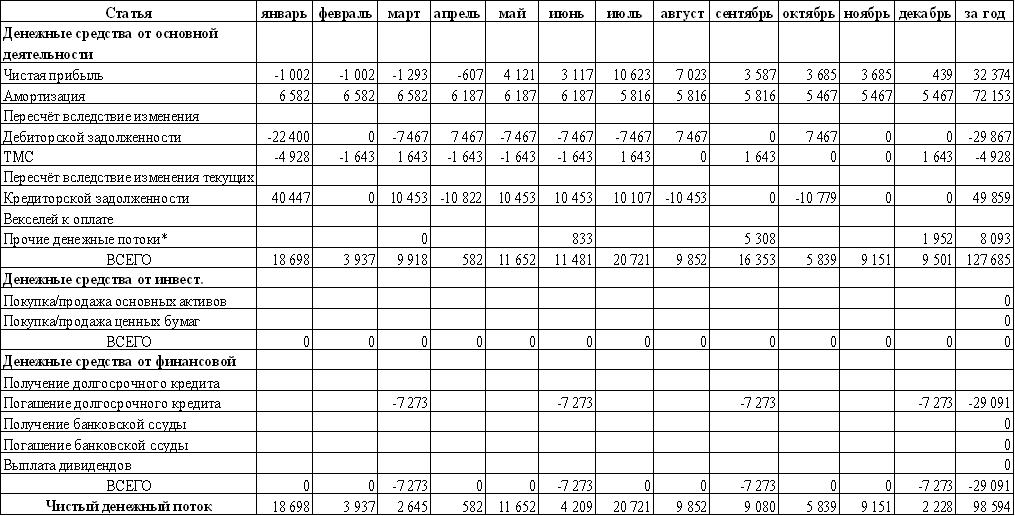

Расчёт Cash Flow прямым методом (для основной деятельности предприятия) приведен в таблице 1.6.1.

Таблица 1.6.1 – Прямой метод расчёта Cash Flow

Расчёт Cash Flow косвенным методом представлен в таблице 1.6.2.

Таблица 1.6.2 – Косвенный метод расчёта Cash Flow предприятия

Проверка результирующего денежного потока предприятия представлена в таблице 1.6.3

Таблица 1.6.3 – Изменение денежных средств на расчётном счёте предприятия

2 исследовательская часть

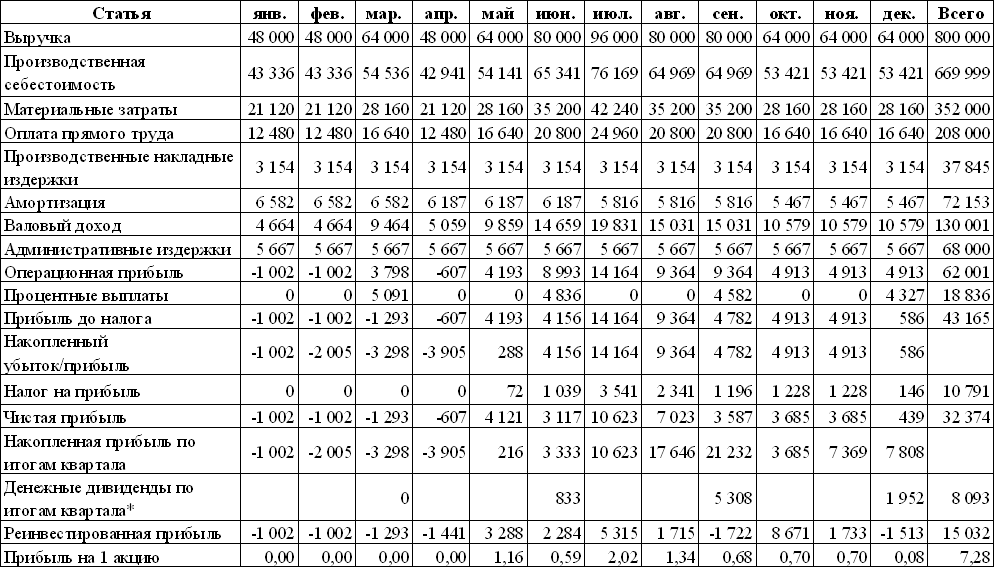

2.1 Финансовые результаты предприятия

Для анализа эффективности работы компании были использованы следующие параметры финансовой отчётности в планируемом году («Баланса», «Отчёта о прибылях и убытках» и «Отчёта о движении денежных средств»):

2.1.1 Изменение оборотных средств (табл. 1.5.1):

· рост товарно-материальных запасов;

· превышение дебиторской задолженности над кредиторской;

· отсутствие работы на фондовом рынке (графа Ценные бумаги);

· «отрицательные» значения в графе Денежные средства, – предприятие испытывает дефицит денежных средств на протяжении 6 месяцев (с января по март, и с мая по июль).

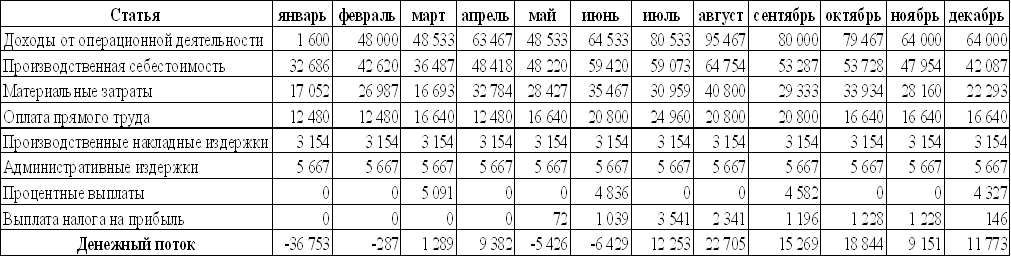

2.1.2 Финансовые результаты предприятия (табл. 1.4.1) за год, грн.:

· выручка: 800000.

· валовый доход: 130001.

· административные издержки: 68000.

· операционная прибыль: 62001.

· чистая прибыль: 32374.

· денежные дивиденды: 8093.

· реинвестированная прибыль 15032.

· прибыль на 1 акцию 7,28.

2.1.3 Величина денежного потока (табл. 1.6.2), грн:

Чистый денежный поток за год: 14587.

– от основной деятельности: 51771.

– от финансовой деятельности: -37184.

– от инвестиционной деятельности: 0.

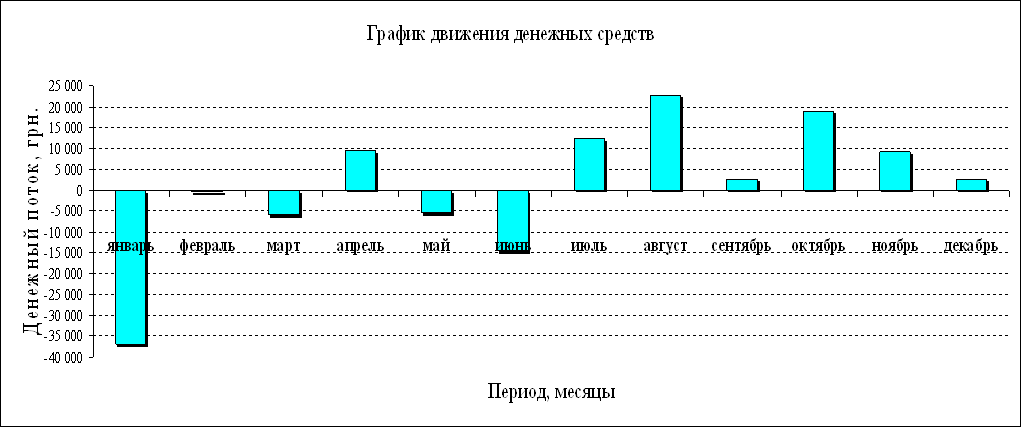

2.1.4 Денежный поток распределён по месяцам неравномерно.

· Пиковые значения, грн.:

– январь: - 36753;

– август: 22705.

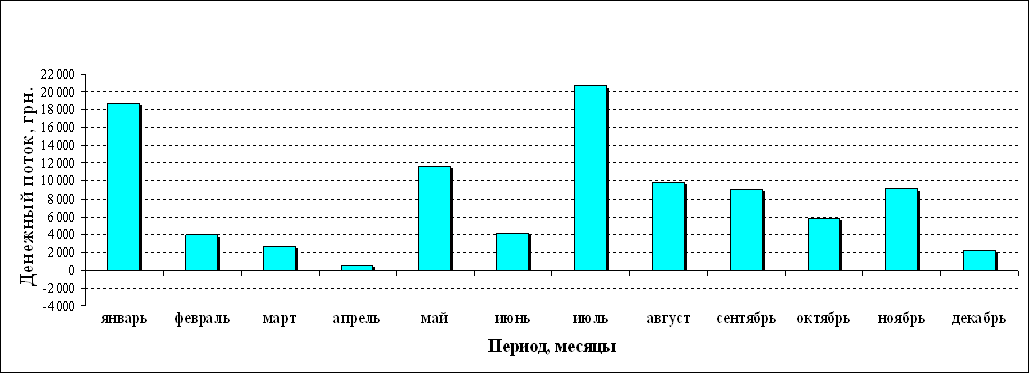

2.1.5 Из «Графика движения денежных средств» находим «отрицательные» денежные потоки в первом и втором кварталах.

2.1.6 Суммарный дефицит денежных средств на предприятии за отчетный период составил, грн.: 62985.

2.2 Экспертное заключение о финансовом состоянии предприятия

По результатам диагностики предприятия в отчётном периоде сделаны следующие выводы:

· отсутствует политика регулирования дебиторской и кредиторской задолженностей; товарно-материальных запасов:

– оборачиваемость дебиторской задолженности (0,97);

– – кредиторской (0,5);

– – товарно-материальных запасов (0,83);

· в первом полугодии наблюдается дефицит денежных средств.

· административные издержки превышают:

– операционную прибыль: на 9,7%;

– чистую прибыль: в 2,1 раз;

· не продуманы финансовая и инвестиционная деятельности;

· доля чистой прибыли в выручке, %: 4,05;

· доля реинвестированной прибыли в выручке составляет, %.: 1,88.

Работа предприятия в планируемом периоде признана не достаточно эффективной.

Необходимо принять меры по корректировке финансовых показателей деятельности предприятия.

2.3 Меры по оздоровлению финансового состояния компании

На собрании акционеров руководством компании были предложены три варианта выхода из сложившейся ситуации:

I Получение краткосрочных кредитов для пополнения оборотных

активов в «проблемные» месяцы:

– в январе – на сумму 40000 грн.;

– в апреле – 25000 грн.;

– условия займа: 18,0 % годовых; без залога.

II Дополнительная эмиссия акций предприятия:

– привилегированные акции (с фиксированным доходом);

– 1300 акций на общую сумму 65000 грн.;

– номинал 1 акции – 50 грн.

III Изменения в планировании производства и сбыта продукции:

– пересмотр договорных отношений с поставщиками и покупателями, – уменьшение дебиторской и увеличение кредиторской задолженностей;

– сокращение товарных запасов (работа под заказ).

2.3.1 Собрание акционеров, на основании изучения финансовой отчётности и по результатам анализа показателей работы компании в планируемом году, приняло

решение

Рекомендовать руководству компании:

1) использовать в качестве основного варианта при планировании финансового оздоровления компании вариант III, – реструктуризации задолженностей и пересмотр порядка использования товарно-материальных средств;

2) инвестировать в развитие компании (статьи «Реинвестированная прибыль», «Прочие денежные потоки») всю сумму начисленных (по итогам года) дивидендов.

3) обеспечить следующие плановые показатели оборачиваемости:

– кредиторская задолженность, %: 28 / 30 = 0,93;

– дебиторская задолженность, %: 14 / 30 = 0,47;

– товарно-материальные средства, %: 7 / 30 = 0,23.

2.3.2 Изменённый отчёт о прибыли предприятия*

Отчёт о прибылях и убытках компании с учётом изменений, указанных выше, приведен в таблице 2.3.2.

Таблица 2.3.2 Изменённый отчёт о прибылях и убытках компании

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

2.3.3 Составление прогнозного баланса предприятия

Прогноз годового баланса предприятия приведен в таблице 2.3.3.

Таблица 2.3.3 – Прогнозный баланс предприятия

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

2.3.4 Отчёт о движении денежных средств (Cash Flow):

Таблица 2.3.4 – Косвенный метод расчёта Cash Flow предприятия

* Согласно требованиям Решения акционеров, вся сумма начисленных дивидендов инвестирована в развитие компании.

2.3.5 График движения денежных средств предприятия в планируемом году

2.3.6 Резюме

Меры, предпринятые для финансового оздоровления компании, оказались действенными:

ü Увеличился чистый денежный поток за год.

ü Предприятие ликвидировало нехватку денежных средств (не прибегая к получению банковской ссуды и/или дополнительной эмиссии акций).

ü Были пересмотрены принципы регулирования кредиторской и дебиторской задолженностей.

ü Появилась возможность планировать учёт товарных запасов и реинвестировать денежные средства в основную деятельность.

Перечень использованной литературы

1 Закон України «Про оподаткування прибутку підприємств» від 28.12.1994 р. № 334 // Відомості Верховної Ради.

2 Фінанси (теоретичні основи)/ М. В. Грідчіна, В. Б. Захожай / МАУП –

Київ, 2004 р.

3 Практическая энциклопедия. Финансовый менеджмент./ Савчук В. П./ Максимум – Киев:, 2005 г.

Похожие работы

... говорять, що в стратегічному управлінні перемагає той, хто володіє дарма творчого мислення. [3] Випускники програми отримують державний диплом про вищу освіту і ступінь магістра менеджменту із спеціалізацією по фінансовому менеджменту. Інтенсивне короткострокове вчення по фундаментальних проблемах фінансового менеджменту пропонує програма по корпоративних фінансах, де в стислій, концентрованій ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... функції проявляється суспільне призначення економічної категорії, то роль виражається в результатах її практичного застосування. В науковій літературі немає єдиної точки зору щодо функцій фінансового менеджменту. Визначення функцій здебільшого залежить від концепцій і теорій, наукових напрямів у визначенні суті фінансового менеджменту, а також від підходів у визначенні функцій фінансів підприє ...

... іння фінансами вітчизняних підприємств дасть змогу більш гнучко реагувати на зміни зовнішнього середовища і досягти синергійного ефекту від управлінських дій. ВИСНОВОК Фінансовий менеджмент підприємницької структури можна визначити як систему управління процесами формування й використання фінансових ресурсів для фінансового забезпечення господарської діяльності. Фінансовий менеджмент - це ...

0 комментариев