Складові фінансового механізму зовнішньоекономічної діяльності

Аналіз сучасного стану зовнішньоекономічної діяльності в україні

Проблеми регулювання зовнішньоекономічної діяльності

Удосконалення митного регулювання зовнішньоекономічної діяльності в Україні

Методи забезпечення зовнішньоекономічної безпеки України

Навигация

Фінансовий механізм зовнішньоекономічних відносин України

Фінансовий механізм зовнішньоекономічних відносин України

81410

знаков

0

таблиц

0

изображений

КУРСОВА РОБОТА

з дисципліни "Фінанси"

Тема роботи: "Фінансовий механізм зовнішньоекономічних відносин України"

2006

Зміст

Вступ

1 Економічний зміст фінансового механізму зовнішньоекономічної діяльност

1.1 Суб’єкти та види зовнішньоекономічних відносин

1.2 Складові фінансового механізму зовнішньоекономічної діяльності

1.3 Правове регулювання зовнішньоекономічних відносин в Україні

2 Аналіз сучасного стану зовнішньоекономічної діяльності в Україні

2.1 Особливості інтеграції України до системи міжнародних економічних зв’язків

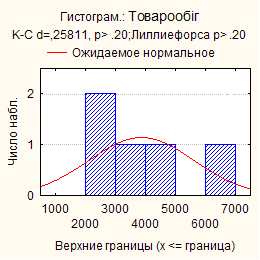

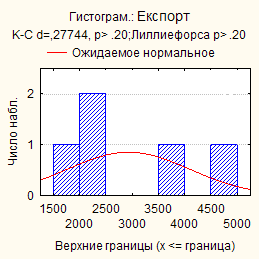

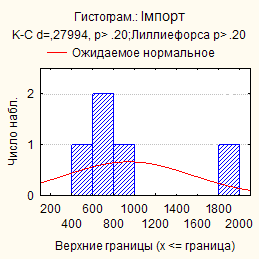

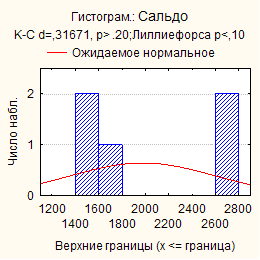

2.2 Аналіз експортно-імпортної діяльності в Україні

2.3 Проблеми регулювання зовнішньоекономічної діяльності

3 Удосконалення митного регулювання зовнішньоекономічної діяльності

3.1 Обґрунтування принципів і функції митної політики України

3.2 Методи забезпечення зовнішньоекономічної безпеки України

Висновки

Перелік літератури

Вступ

Поступова інтеграція України у світове господарство, посилення міжнародних господарських зв’язків, участь у процесі глобалізації зумовлює необхідність створення дійового механізму, який би забезпечив максимальне використання переваг міжнародної інтеграції та захист від її негативних наслідків. Саме тому особливої актуальності набуває розгляд питань валютно-фінансового механізму зовнішньоекономічної діяльності.

Активне залучення нашої держави до системи світогосподарських зв’язків підвищує значущість зовнішньоекономічних відносин, що базуються на рівноправній і взаємовигідній основі. Проте включення економіки нашої країни до глобальних процесів і структур відбувається суперечливо і неоднозначно. Надмірна відкритість економіки робить її надто чутливою до зовнішніх фінансових струсів.

Актуальність теми курсової роботи полягає у тому, що зараз Україна знаходиться на шляху інтеграції до багатьох світових організації, зокрема до Світової організації торгівлі, тому необхідно особливу увагу приділити процесу розвитку зовнішньоекономічної діяльності та удосконалення механізму її регулювання з боку держави.

Основним нормативно-правовим актом, який регулює зовнішньоекономічну діяльність в Україні є Закон України «Про зовнішньоекономічну діяльність» від 16.04.1991р. № 959-ХІІ.

При написанні курсової роботи використовувались праці відомих вчених-економістів, які досліджували проблеми функціонування механізму зовнішньоекономічних відносин та питання митної політики, а саме: Багрова І.В., Гетьман О.О., Власик В.Є. [8], Дацків Р.М. [10], Дмитренко А. [11], Ківалов С.В., Кормич Б.А. [13], Філатова О.В. [22] та багато інших.

Об’єктом курсової роботи виступають зовнішньоекономічні відносини в Україні на сучасному етапі. Предметом дослідження виступають проблеми функціонування фінансового механізму зовнішньоекономічної діяльності та механізму митного регулювання зовнішньоекономічних відносин України.

Мета курсової роботи полягає в вивченні та наданні характеристики фінансового механізму зовнішньоекономічних відносин, а також в обґрунтуванні пропозицій щодо підвищення його ефективності.

Для досягнення встановленої мети у роботі вирішено наступні завдання:

1) розкрито поняття зовнішньоекономічні відносини, визначено їх види та суб’єкти;

2) охарактеризовано складові фінансового механізму зовнішньоекономічної діяльності;

3) надана характеристика правовому регулювання зовнішньоекономічних відносин в Україні;

4) розкрито особливості інтеграції України до системи міжнародних економічних зв’язків;

5) проаналізована експортно-імпортна діяльність та проблеми регулювання зовнішньоекономічної діяльності в Україні;

6) обґрунтовано принципи і функції митної політики України;

7) охарактеризовано методи забезпечення зовнішньоекономічної безпеки України.

Вирішені завдання курсової роботи дадуть змогу зробить висновок: що саме необхідно Україні для подальшого успішного співробітництва з міжнародними організаціями, та які перспективи покращення економічного стану держави в цілому.

1 Економічний зміст фінансового механізму зовнішньоекономічних відносин

1.1 Суб’єкти та види зовнішньоекономічних відносин

Згідно з Законом України «Про зовнішньоекономічну діяльність» від 16.04.1991р. № 959-ХІІ, зовнішньоекономічна діяльність – це діяльність господарюючих суб’єктів України та іноземних суб’єктів господарської діяльності, побудована на взаємозв’язках між ними, що має місце як на території України, так і за її межами. Таким чином, зовнішньоекономічні відносини охоплюють усі операції, пов’язані з оборотом товарів, робіт, послуг, капіталів. Ця діяльність може бути фінансовою, інвестиційною чи операційною [4].

Суб’єктами зовнішньоекономічної діяльності є:

1) фізичні особи, які є резидентами і нерезидентами України, також особи без громадянства, які мають громадянську право спроможність і діє спроможність згідно з законодавством України, і які постійно мешкають на її території;

2) юридичні особи, які зареєстровані в Україні і мають постійне місцезнаходження на її території, у тому числі юридичні особи, майно яких знаходиться у власності нерезидентів;

3) об’єднання фізичних і юридичних осіб, які не є юридичними особами згідно з законодавством України, але мають постійне місцезнаходження на її території і яким не заборонено здійснювати господарську діяльність;

4) структурні одиниці суб’єктів господарювання резидентів чи нерезидентів, які не є юридичними особами згідно законодавства України (філії, відділення тощо), але мають постійне місцезнаходження на території України;

5) сумісні підприємства при участі резидентів і нерезидентів, які зареєстровані і мають постійне місцезнаходження на території України;

6) інші суб’єкти господарювання, передбачені законодавством України [4].

Всі суб’єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь-які її види, передбачені Законом України «Про зовнішньоекономічну діяльність» від 16.04.1991р. № 959-ХІІ, незалежно від форм власності та інших ознак.

До видів зовнішньоекономічної діяльності відносять:

1) експорт та імпорт товарів, капіталу і робочої сили;

2) надання послуг, у тому числі: виробничих, транспортно-експедиційних, страхових, консультаційних, маркетингових, експортних, посередницьких, брокерських, управлінських, туристичних та інших, які прямо і виключно не заборонені законами України;

3) наукова, науково-технічна, науково-виробнича, виробнича, навчальна та інша кооперація з іноземними суб’єктами господарювання; навчання і підготовка спеціалістів на комерційній основі;

4) міжнародні фінансові операції і операції з цінними паперами у випадках, передбачених законами України;

5) кредитні і розрахункові операції між резидентами і нерезидентами (створення банківських, кредитних і страхових установ за межами України чи на її території у випадках, передбачених законами України);

6) сумісна підприємницька діяльність між резидентами і нерезидентами, яка містить створення сумісних підприємств різних видів і форм, проведення загальних господарських операції і сумісне володіння майном як на території України, та і за її межами;

7) товарообмінні операції та інша діяльність, заснована на формах зустрічної торгівлі між суб’єктами зовнішньоекономічної діяльності різних країн;

8) операції по придбанню, продажу і обміну валюти на валютних аукціонах, валютних біржах і на міжбанківському валютному ринку;

9) інші види зовнішньоекономічної діяльності, передбачені законодавством України [4].

Резиденти і нерезиденти України при здійснені зовнішньоекономічної діяльності керуються наступними принципами:

1) принцип суверенітету народу України у здійснені зовнішньоекономічної діяльності, який полягає у:

- винятковому праві народу України самостійно і незалежно здійснювати зовнішньоекономічну діяльність на її території, керуючись законами України;

- обов’язки України виконувати всі договори і зобов’язання у сфері міжнародних економічних відносин;

2) принцип свободи зовнішньоекономічного підприємництва, який полягає у:

- праві суб’єктів зовнішньоекономічної діяльності добровільно вступати у зовнішньоекономічні зв’язки;

- праві суб’єктів зовнішньоекономічної діяльності здійснювати її у будь-яких формах, які прямо не заборонені чинним законодавством України;

- обов’язки дотримуватися при здійснені зовнішньоекономічної діяльності порядку, установленого законами України;

- винятковому праві власності суб’єктів зовнішньоекономічної діяльності на усі отримані ними результати їхньої діяльності;

3) принцип юридичної рівності і недискримінації, який полягає у:

- рівності перед законом усіх суб’єктів зовнішньоекономічної діяльності, незалежно від форм власності, у тому числі держави, при здійснені їхньої діяльності;

- забороні будь-яких, крім передбачених Законом України «Про зовнішньоекономічну діяльність» від 16.04.1991р. № 959-ХІІ, дій держави, результатом яких є обмеження прав і дискримінація суб’єктів зовнішньоекономічної діяльності, а також іноземних суб’єктів господарювання по формам власності, місцю знаходження та іншим ознакам;

- недопустимості обмежувальної діяльності з боку будь-яких її суб’єктів, крім випадків, передбачених Законом України «Про зовнішньоекономічну діяльність» від 16.04.1991р. № 959-ХІІ;

4) принцип верховенства закону, який полягає у:

- регулюванні зовнішньоекономічної діяльності тільки законами України;

- забороні застосування підзаконних актів і актів управління місцевих органів, які створюють будь-яким способом для суб’єктів зовнішньоекономічної діяльності умов менш сприятливі, нежилі встановлені законом України;

5) принцип захисту інтересів суб’єктів зовнішньоекономічної діяльності, яких полягає у тому, що Україна як держава:

- забезпечує рівний захист інтересів всіх суб’єктів зовнішньоекономічної діяльності і іноземних суб’єктів господарювання на її території згідно законам України;

- здійснює рівний захист всіх суб’єктів зовнішньоекономічної діяльності України за її межами згідно нормам міжнародного права;

- здійснює захист державних інтересів України як на її території, так і за її межами тільки у відповідності з законами України, умовами підписаних нею міжнародних договорів і нормами міжнародного права;

6) принцип еквівалентності обміну, неприпустимості демпінгу при ввезені та вивезені товарів [4].

Головне місце у зовнішньоекономічних зв’язках займає здійснення операційної діяльності, пов’язаної насамперед із зовнішньою торгівлею (експорт, імпорт), виробничою кооперацією, лізингом тощо.

Згідно з Законом України «Про зовнішньоекономічну діяльність» від 16.04.1991р. № 959-ХІІ до експортних операцій належать продаж товарів іноземним суб’єктам господарської діяльності з вивезенням чи без вивезення цих товарів через митний кордон України, включаючи реекспорт товарів. При цьому термін реекспорт означає продаж іноземним суб’єктам господарювання і вивезення за межи України товарів, які були раніше імпортовані на територію України [4].

Імпорт товарів – купівля у іноземних суб’єктів господарювання товарів з ввезенням чи без ввезення цих товарів на територію України, включаючи купівлю товарів, призначених для власного споживання установами і організаціями України, розташованими за її межами.

Зовнішньоекономічна діяльність може бути побудована на формах зустрічної торгівлі між резидентами та нерезидентами: бартерні операції, кліринг, паралельні угоди, попередні та зворотні закупки, промислова кооперація [20].

Найпоширенішою формою зустрічної торгівлі є товарообмінні (бартерні) операції. Вони оформлюються бартерним договором або договором зі змішаною формою оплати, яким часткова оплата експортних (імпортних) поставок передбачена в натуральній формі, між резидентом України та іноземними суб’єктами господарської діяльності, що передбачає збалансований за вартістю обмін товарами, роботами, послугами у будь-якому поєднанні, не опосередкований рухом коштів у готівковій або безготівковій формі.

Операції резидентів, які здійснюються в рамках виконання договорів виробничої кооперації, включають значні за обсягами операції з поставки сировини, матеріалів, вузлів, деталей, запасних частин, заготовок напівфабрикатів, комплектуючих та інших виробів галузевого і міжгалузевого призначення, що технологічно взаємозв’язані і необхідні для спільного виготовлення кінцевої продукції, а також операції з виконання послуг з проектних і ремонтних робіт, технічного обслуговування та здійснення технологічних операцій.

До операцій резидентів, які здійснюються під час виконання договорів консигнації, належать операції з реалізації товарів, відповідно до яких одна сторона (консигнатор) зобов’язується за дорученням іншої сторони (консигнанта) протягом визначеного часу (терміну угоди консигнації) за обумовлену винагороду продати з консигнаційного складу від свого імені товари, які належать консигнанту. При цьому до моменту передачі товарів третій особі їх власником залишається консигнант.

До основних завдань суб’єктів господарювання в процесі здійснення зовнішньоекономічних операції належать:

1) вибір найприйнятнішої форми розрахунків та їх організація;

2) здійснення операцій з придбання та продажу валюти на валютних аукціонах, валютних біржах та міжбанківському валютному ринку;

3) оптимізація фінансових відносин з посередниками (брокерами, агентами, консигнаторами тощо), страховиками та транспортно-експедиційними організаціями при здійснені зовнішньоекономічних операцій;

4) фінансове забезпечення імпортних та експортних операцій;

5) визначення умов здійснення товарообмінних операцій, іншої діяльності, побудованої на формах зустрічної торгівлі між підприємством та іноземними суб’єктами господарської діяльності;

6) податкове планування при здійсненні зовнішньоекономічних операцій;

7) оптимізація фінансових відносин з державними органами, відповідальними за регулювання та контроль зовнішньоекономічних операцій;

8) управління ризиками у сфері зовнішньоекономічних відносин.

Особлива увага при здійснені зовнішньоекономічної діяльності повинна концентруватися на оцінці та нейтралізації зовнішньоекономічних ризиків. Ці ризики можна класифікувати таким чином:

1) транспортні та складські ризики (ризик втрат чи ушкодження товару під час його транспортування);

2) ризик зміни курсів валют, в яких здійснюються розрахунки (ризик виникнення збитків у вигляді курсових різниць);

3) платіжні ризики;

4) політичні ризики (заборона конвертації та переказу валюти з країни; мораторій чи заборона на виконання боргових зобов’язань суб’єктами господарювання; ризик ембарго; ризик антидемпінгових розслідувань тощо).

До основних інструментів нейтралізації зазначених ризиків належать: страхування ризиків за допомогою страхових компаній (транспортні та складські ризики); хеджування валютних ризиків; валютні кредити; використання спеціальних форм розрахунків, валютно-цінові застереження [20].

Похожие работы

... ішньоекономічної діяльності України в межах лімітів державного кредитування зовнішньоекономічної діяльності у діючій на теріторії України валюті та в іноземній валюті за поданням суб’єктів зовнішньоекономічної діяльності та за результатами експертної оцінки техніко-економічного обгрунтування об’єкта кредитування та умов окупності кредитів . Банк для зовнішньоекономічної діяльності України повинен ...

... СП. Найбільш актуальними методами дослідження, які використовувались в даній роботі є метод аналізу, та обробки даних, який відображено у формі таблиць та графіків. РОЗДІЛ 2. ХАРАКТЕРИСТИКА ЗОВНІШНЬОЕКОНОМІЧНИХ ЗВ’ЯЗКІВ УКРАЇНИ З ТУРЕЧЧИНОЮ 2.1 Розвиток торгівельно-економічного співробітництва між Україною та Туреччиною Співробітництво з Турецькою Республікою має особливе значення для ...

... експортерам, гарантії, субсидії, звільнення від сплати податків тощо (в галузі експорту). Важливу роль з-поміж економічних методів регулювання зовнішньоекономічної діяльності відіграють валютні обмеження, які спрямовано на розширення або отримання розвитку зовнішньоекономічних зв'язків країни. Валютні обмеження охоплюють сферу зовнішньої торгівлі, рух капіталів та кредитів, переказ прибутків, ...

... для товарів традиційного українського експорту: продукції агропромислового комплексу, машинобудування, металургійної і хімічної промисловості. У свою чергу, Україна імпортує з Російської Федерації газ, нафта, нафтопродукти, ядерне паливо, продукцію машинобудування. Поряд з розвитком торгово-економічних зв'язків з Росією важливе значення приділяється розвитку двосторонніх торгово-економічних зв' ...

0 комментариев