Форма векселя. Основні реквізити

Форма векселя визначається законом місця його упорядкування. Національні вексельні закони різних країн пред'являють різноманітні вимоги до форми векселя, проте кожний із них містить вичерпний перелік тих складових елементів (реквізитів), що у сукупності визначають форму векселя як документа.

Переказний вексель. ОВЗ, або Женевський вексельний закон, не дає визначення переказного векселя (юристи з усього світу, що приймали участь у створенні цього закону, так і не зуміли знайти формулювання), проте в статті 1 приводиться повний перелік його обов'язкових реквізитів. Відповідно до ОВЗ переказний вексель повинний містити:

1. Найменування "вексель", включене в текст документа і виражене на тій же мові, на котрій цей документ складений (вексельна мітка);

2. Проста і ні чим не обумовлена пропозиція (зобов'язання) сплатити визначену суму грошей (вексельну суму);

3. Найменування платника (трасату);

4. Вказівка терміна-платежу;

5. Вказівка місця, у якому повинний бути зроблений платіж (місце платежу);

6. Найменування особи, якому або наказу якого повинний бути зроблений платіж (перший векселетримач - ремітент);

7. Вказівка дати і місця упорядкування документа;

8. Найменування і підпис того, хто видає вексель (векселедавець - трасант).

Документ, у якому відсутніх будь яке з вищевказаних позначень, не має сили переказного векселя, за винятком таких випадків:

- вексель, термін платежу по який не зазначений, розглядається як підлягаючій оплаті по пред'явленні;

- якщо немає спеціальної вказівки про місце платежу, місце, позначене поруч із найменуванням платника, буде рахуватися місцем платежу й одночасно місцем проживання платника;

- якщо не зазначене місце упорядкування векселя, признається, що вексель складений у місці, позначеному поруч із найменуванням векселя. При цьому варто зауважити, що даний реквізит складається з двох частин - указівки місця і дати упорядкування векселя. При відсутності дати упорядкування документ у будь-якому випадку позбавляється вексельної сили.

Англійський вексельний закон (ВЕА) обов'язковими реквізитами переказного векселя вважає:

- беззастережний наказ про платіж визначеної суми грошей;

- найменування платника;

- найменування особи, якому або наказу якого повинний бути зроблений платіж, або вказівка того, що вексель виданий на пред'явника;

- підпис векселедавця.

Таким чином, по англійському закону переказний вексель не рахується недійсним через те, що він не датований, не зазначені місце видачі і місце платежу, а також вексельна мітка. Вексель, у якому відсутній термін платежу, так само, як і по ОВЗ, розглядається підлягаючим оплаті по пред'явленні. У той же час документ, у якому відсутніх хоча б один з обумовлених законом обов'язкових реквізитів або який потребує вчинення якогось дії на додаток до платежу грошей, не може розглядати як переказний вексель.

З погляду Женевського вексельного закону (ОВЗ) простий вексель повинний містити всі ті ж реквізити, що і переказний, за винятком реквізиту "найменування платника". Оскільки простий вексель містить не наказ про платіж, а обіцянка векселедавця здійснити платіж, то відсутнє позначення платника. У простому векселі векселедавець і платник - та ж сама особа. Тому при відсутності особливої вказівки місцем платежу рахується місце упорядкування документа, що у той же час розглядаються як місце проживання векселедавця.

1) Простий вексель містить: найменування "вексель", включене в текст документа і виражене на тій мові, на котрому цей документ складений (вексельна мітка);

2) просту і нічим не обумовлену обіцянку сплатити визначену суму (вексельний наказ);

3) вказівку терміну платежу;

4) вказівку місця, у якому повинний бути зроблений платіж (місце платежу);

5) найменування того, кому або наказу кого платіж повинний бути зроблений (першого векселетримача - ремітенту);

6) указівка дати і місця упорядкування векселя (вексельна дата);

7) підпис того, хто видає вексель (векселедавця - трасанта).

У операціях із переказним векселем беруть участь три сторони: трасант (кредитор), трасат (боржник) і одержувач платежу (ремітент). Найбільше типова схема використання цього векселя - коли підприємство - постачальник бере під свою виробничу діяльність позичку в банку і погашає її за допомогою платежів на ім'я банку від своїх покупців, тобто переказний вексель погашає відразу два кредити: трасату трасанту і трасанта - ремітенту. Ця схема дозволяє банку контролювати цільове використання кредиту.

У переказному векселі трасат після акцепту тратти має пряме зобов'язання перед ремітентом. Трасант же несе умовну відповідальність. Він зобов'язується заплатити вексельну суму, якщо трасат не акцептував вексель; акцептував, але не заплатив або узагалі відмовився сплачувати.

Природно, що для виникнення зобов'язань по переказному векселі ремітент повинний вчасно подавати його до акцепту і платежу, тому що невиконання цих умов може бути віднесене до його провини.

Щоб відрізнити вексель від родинних йому документів, необхідно, насамперед, його позначити словом "вексель". На іноземних мовах це слово пишеться в такий спосіб:

"Bill of exchange" (англ.);

"Zettre de change" (франц.);

"Zetra de Cambio" (ісп.);

"Gerogener Wechsel" (нім.).

Цей реквізит установлює відмінність родинних векселю документів.

Законодавство потребує, щоб найменування документа векселем, тобто напис вексельної мітки, провадилося не менше двох разів: один разом над текстом векселя і другий разом безпосередньо в тексті. Наявність цього реквізиту утрудняє халепу будь-якого боргового документа у вексель шляхом написання в ньому заголовка "Вексель".

Але одного цього слова недостатньо, тому що будь-якому іншому документу в цьому випадку можна заднім числом додати форму векселя. У самому тексті повинні утримуватися слова "заплатите по цьому векселі на користь ... " або "... сплачуєте проти цього переказного векселя наказу ... ".

Вексель містить, як уже відзначалося, просту і нічим не обумовлену пропозицію (зобов'язання) сплатити визначену суму, тобто вексельне зобов'язання не залежить від умов угоди, у результаті якої воно з'явилося. У ньому не повинно бути вказівки на матеріальну підставу боргу. Його предметом можуть бути тільки гроші, а не матеріальні або які-небудь інші цінності. Боржник за векселем робить оплату векселетримачу тільки в зв'язку з існуванням самого векселя (Рис. 1, Рис. 2). Вексель - це абстрактне зобов'язання оплатити визначену суму грошей. Для векселетримача цілком байдуже, яка угода лежала в основі відносин продавця і покупця. Тому вексельна сума не може супроводжуватися якими угодами на зобов'язання по угоді. Якщо вони існують, те документ утрачає силу векселя. При цьому слід уточнити, що ОВЗ припускає посилання на контракт або договір, якщо це ніяк не відбивається на беззастережності наказу про платіж.

Відповідно до законодавства США, і Великобританії будь-які зовнішньоторговельні операції оформляються за допомогою векселів. При цьому вексель не рахується абстрактним зобов'язанням і в ньому вказується, на основі якого контракту він був виписаний.

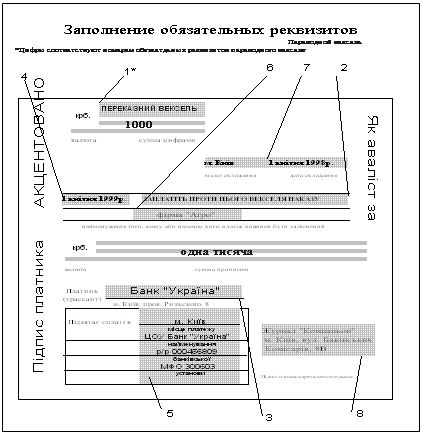

Рис. 1. Зразок і порядок заповнення переказного векселя

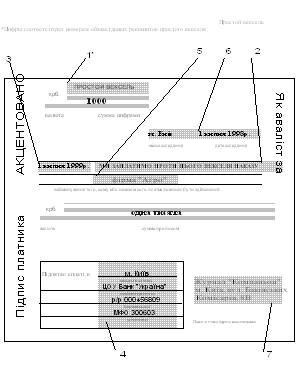

Рис.2. Зразок заповнення простого векселя

Вексельна сума повинна бути точно зазначена в тексті векселя прописом або цифрами. По зазначеному законодавству сума обов'язково повинна бути проставлена двічі - і цифрами, і прописом. У випадку розбіжностей між сумою зазначеною цифрою і прописом, вірної рахується сума, зазначена прописом. Якщо у векселі присутні декілька сум, то він рахується виписаним на меншу.

Відповідно до закону вексельна сума повинна бути точно позначена у векселі, наприклад, "сто тисяч гривнів". Не припускається інше позначення суми, наприклад "до ста тисяч гривнів", "біля ста тисяч гривнів", "від дев’яноста п'ятьох тисяч гривні в до ста тисяч гривні в".

Відповідно до чинних вексельних законів сума векселя повинна позначати визначену суму грошей, тобто законного платіжного засобу якогось держави,

Оплата векселя повинна здійснюватися, як правило, у тій валюті, у якій виражена сума векселя.

Водночас, вексельні закони містять спеціальні положення щодо оплати векселів, сума яких виражена в іноземній валюті.

Відповідно до Женевського закону, якщо вексель виписаний у валюті, що не має ходіння в місці платежу, то сума його може бути сплачена в місцевій валюті за курсом на день настання терміна платежу. Якщо боржник прострочив платіж, то тримач може, за своїм розсудом зажадати, щоб сума векселя була виплачена в місцевій валюті за курсом або настання терміна платежу, або на день виробничого платежу.

Курс іноземної валюти визначається відповідно до звичаїв, що діють у місці платежу, проте тримач може обумовити, що підлягаючій оплаті сума буде обчислена за курсом, позначеному у векселі.

У випадку, якщо тримач обумовив, що платіж повинний бути зроблений у визначений, зазначеної у векселі валюті (обмовка ефективного платежу в якій або іноземній валюті), вищевказані правила взагалі не застосовуються, тобто платіж повинний бути зроблений у позначеної у векселі іноземній валюті і, отже, питання про курс узагалі не виникне.

Оскільки передбачене Однаковим вексельним законом правило про ефективний (обов'язковому) платежі в іноземній валюті торкає питань, що регулюються національним законодавством.

Женевська вексельна конвенція передбачає важливу обмовку, відповідно до котрого кожна країна - учасниця конвенції має право, якщо рахує це потрібним, у виняткових обставинах, що стосуються валюта цієї держави, відступити від умови, передбаченого у відношенні ефективного платежу в іноземній валюті по векселях із платежем на її території або складеного на його території.

Таким чином, положення про ефективну оплату векселів у валюті, що не є валютою місця платежу, може потрапляти під правила валютного контролю країни - учасниця конвенції, що накладають обмеження на платежі в іноземній валюті.

Ніякі виправлення вексельної суми не припускаються. Вексельна сума може бути проставлена в іноземній валюті. Але в цьому випадку векселедавець зобов'язаний мати ліцензію на вчинення операцій в іноземній валюті, а векселетримач - дозвіл Центрального національного банку. У противному випадку видача подібного векселя є незаконної. Вексельна сума в іноземній валюті при видачі векселя і його погашення може передаватися як в іноземної, так і в національній валюті за курсом, установленому на дату вчинення платежу. Векселедавець може включити курс іноземної валюти в текст векселя, по якому буде нарахована підлягаючій оплаті сума. Якщо ж у тексті векселя існує обмовка ефективного платежу в якийсь іноземній валюті, то платіж може бути зроблений тільки у визначеної, зазначеної у векселі валюті.

По переказному векселі на відміну від простого платіж не завжди відбувається векселедавцем. У цих випадках платником виступає третя особа (трасат), на який векселедавець переносить свій борг по вексельному зобов'язанню. Звичайно позначення платника (трасату) провадиться написанням назви особи в лівому нижньому рогові на особовій стороні векселя. Після прийняття векселя (акцепту) платник стає в положення векселедавця. У випадку відмови платника, по якийсь причині оплатити вексель обов'язку по оплаті лягають на векселедавця.

Відповідно до законодавства в якості платника (трасату) по переказному векселі векселедавець може призначити себе. Такий вексель називається "вексель переказний - простий" або переказний вексель "на себе".

Терміном платежу називається період часу, протягом якого вексель може бути пред'явлений для оплати платнику. Термін платежу не може бути обговорений якими умовами, наприклад, умовами по угоді. Термін платежу повинний бути позначений конкретною датою, без указівки часу і хв. дня. По законодавству ряду країн, у т.ч. Росії, України, гарційні дні не припускаються. Гарційними називаються пільгові дні, передбачені вексельним законодавством, на які подовжується термін платежу, позначається на векселі.

Забороняється виставляння векселя з оплатою в послідовні терміни, наприклад, частина суми 1 березня поточного року, частина суми -31 березня і т.п.

По згоді контрагентів вексель виписується на будь-якій живій мові, звичайно - на мові місця видачі або місця платежу. За бажанням наступних векселеотримувачів (наприклад, при покупці іноземного векселя) він може бути переведений на відповідну мову шляхом прикріплення до нього нотаріально завіреного перекладу.

Крім головних складових частин - реквізитів, вексель може тримати ще й інші елементи - несуттєві приналежності, частиною встановлені законодавчо (аваль, посередницька адреса, формула "не наказу" і ін.), як складові частини векселя, частиною законодавчо не встановлені і не визначаються необхідними (касаційна обмовка про оплату зразків й ін.). Деякі з цих частин стали настільки повсякденними, що вексель уже не може обходитися без них.

Вексель називається підробленим, якщо напис на ньому зроблений будь якою іншою особою, а не тим, від імені якого він виданий; підпис особи, що підписали вексель від імені іншої особи без належних на те прав, називається підробленої.

Вексель називається вигаданим (фіктивним), якщо в ньому значаться особи неіснуючі, вигадані. Такі векселя часто вживаються з метою одержання грошей для яких-небудь операцій шляхом дисконту векселя (у банку) із наступним його викупом до настання терміна платежу. Значення вигаданих векселів визначається тими ж основами, що і значення підроблених векселів.

Література

1. Фінанси України - підр. за ред. Огійчуко М.Ф. – К. 2008 р.

2. Фінанси України – журнал - № 3-12 – 2009 р.

3. Фінансове право – підр. за ред. Марков В.Г. – К. – 2007 р.

Похожие работы

... гривень Товаритсво Товариство “Гончаренко і К” “Ткачьов і К” Київ Санкт - Петербург Тут: «Ткачев і К»- трасант, «Гончаренко і К» - трасат, «Васильев І К» - ремітент; вексель для «Гончаренко і К» - тратта, для «Васильев І К» - римесса; «Ткачев і К» трасує на «Гончаренко і К» і ремітує «Васильев і К». Дамо Стислу характеристику сфери ...

... . Чинним законодавством також регулюються питання випуску й обігу цінних паперів, відповідальність юридичних і фізичних осіб за правопорушення на РЦП. Однак функціонування ринку цінних паперів в Україні залежить не лише від створення правової бази й органів контролю за діяльністю його, а й від інших факторів: рівня інфляції, фінансової стабільності, процесу приватизації, стану виробництва та дефі ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

... облік, інкасування, надання авалю, надання кредитів під заставу векселів, продаж векселів, що належать банку; оформлення векселями взаємозаборгованості суб'єктів підприємницької діяльності. 3.5. Вексельні операції та їх характеристика.. Всі операції з векселями можна поділити на дві групи: операції, пов'язані з видачею та погашенням векселей, тобто операції з власними векселями, точніши з ...

0 комментариев