Навигация

Вексель и вексельные операции

106702

знака

2

таблицы

0

изображений

ПЛАН:

Вступ. – стр.2

Історія виникнення векселя, його розвиток. – стр.4

Правове положення векселя в національному законодавстві України, його особливості. – стр.10

Економічна природа векселя, основні терміни і поняття. – стр.17

Акцепт, індосамент і цесія векселів. – стр.23

Акцепт і аваль векселів, вирішення спірних питань. – стр.32

Розрахунки – стр.40

Розрахунки із застосуванням платіжних доручень – стр.42

Розрахунки чеками – стр.43

Розрахунки акредитивами – стр.47

Розрахунки векселями – стр.50

Вексельні операції та їх характеристика – стр.52

Висновок – стр.59

Додаток – стр. 62

Зноски до диплому – стр.62

Використана література – стр.63

Вступ.

Своєчасна і повна оплата поставленої продукції, виконаних робіт, наданих послуг, інших боргових забов'язаньє однією з головних передпосилок і ознак ефективного функціонування економіки в цілому і кожного суб'єкта окремо. Тому у всіх країнах багато уваги надається організації грошових розрахунків, створюються особливі розрахунково-платіжні системи, в центрі яких знаходяться банки як спеціалізовані грошово-кредитні установи.

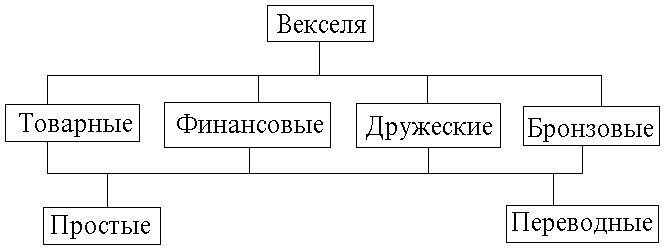

В залежності від форми використання грошових коштів всі розрахунки поділяються на дві сфери: готівкових розрахунків – яка обслуговується законними грошовими знаками держави; безготівкових розрахунків – яка обслуговується платіжними засобами в депозитній формі у формі комерційних боргових забов'язань (вексель, чек, банковський сертифікат).

Жодний з інструментів сучасного фінансового ризику, крім, звичайно, самих грошей у всіх численних проявах їхніх економічних функцій, не може зрівнятися по своїй історії і значенню з векселем. Саме розвиток вексельного обертання призвів до безготівкових грошових розрахунків: витисненню з грошового обігу металів - золота і срібла, заміна еквівалентів мінового обороту паперовими символами.

Безумовність векселя як боргового зобов'язання, строгість і швидкість стягнення по ньому, послужили основою створення інших видів платежів і розрахунків - банкнот, чеків, акредитивів. Розвиток різноманітних інструментів ринку цінних паперів - акцій, облігацій, депозитних сертифікатів і їх похідних, йшло так само на базі векселя.

Векселя активно використовувалися і використовуються в міжнародних розрахунках і внутрішніх угодах країн. Промисловцям і комерсантам векселя дають можливість оплачувати свої покупки з відстрочкою платежу - бути засобом оформлення і забезпечення кредитів як комерційних, так і банківських.

В Україні розвиток векселя, як і інших фінансових інструментів перервалося в 1917 році. Але під час НЕПу вексель був відновлений у своїх правах, але лише з тим, щоб бути безславно скасованим у 1930 році. Але перехід економіки "розвитого соціалізму" призвів до відновлення векселя.

Банки налагоджують не тільки вексельний кредит, але й організовують взаємозалік векселів. За допомогою вексельного обертання робляться спроби рішення неплатежів підприємств.

У даній роботі розкриваються переваги застосування векселя як фінансового інструмента на шляху виходу з кризи неплатежів, особливості векселя і вексельного обігу, розглянуті конфліктні питання тлумачення національного законодавства.

. Задача роботи полягає в тому, що вищезгадані проблеми можна вирішити за допомогою вдосконалення вексельного законодавства.

В даний час існує достатньо багато літератури на тему ознайомлення з поняттям векселя і вексельного обігу.

На рахунок книг, присвячених цій темі, можна сказати однозначно - майже в усіх розглядається правова сторона векселя і не викладається в широкому спектрі економічна сутність векселя. Як приклад, можна призвести такі книги:

1). Вексель і вексельне обертання в Україні. 1994 р.

2). Беляков М.М. Вексель як найважливіший платіжний засіб. М. 1992 р.

3). Лукасевич И.Я. Аналіз фінансових операцій. М. 1998 р.

4). Миркин Я. М. Цінні папери і фондовий ринок. М. 1997 р.

Всі публікації, присвячені даній темі, спрямовані на вишукування шляхів подолання проблеми неплатежів. Вони не розглядають вексель як такий, а лише причини і слідства взаємних заборгованостей і як вихід називають вексельне кредитування. У якості ілюстрації приводяться статті:

Грицун Ю.Н. Проблемы дефіциту грошей і особливості вексельного кредитування (Фінанси №12, 1997 р.)

Маневич В.Е., Перламутров В.Л. Вексельний обіг і вексельний кредит. (Фінанси №5, 1996 р.)

Мєшкова Е. "Чарівність" векселя і керування ризиками. (Економіка і життя. №45, 1997 р.)

Одес В.И. Досвід вексельного обігу. (Фінанси №6, 1996 р.)

Тринц А.Г. Результати впровадження системи вексельного обігу. (Фінанси № 12 1997 р.)

Усі автори згодні в одному - вексельний обіг одержав размах в Україні і СНД, і став виходом із кризових ситуацій для багатьох підприємств. Даються конкретні ради і приклади застосування вексельних операцій.

Актуальність даної теми явна. Наскільки багато надається фінансових операцій, що придумані давно, але не завжди використовуються і впроваджуються в практику для вирішення наболілих проблем в українській економіці.

1. Історія виникнення векселя, його розвиток.

1Історично, виникнення векселя сягає античності. Перші згадки зв'язані з Древньою Грецією, у якій спостерігалися дуже міцні зв'язки між обмінювачами в різних містах. Нестача наявних грошей, а також розуміння небезпеки тривалих переходів призвели до того, що купець одержував розписку від одного обмінювача в тому, що він одержить борг в іншому місті у іншого обмінювача, а потім з цією розпискою обмінювач зможе повернути собі гроші у того хто видав розписку.

По своїй суті така розписка була переказним векселем. Такі векселі широко використовувалися в Італії із середини XII до середини XVII ст., коли вона вважалася центром господарської і фінансової діяльності. Саме тому, Італія і вважається батьківщиною векселів. Якщо спочатку вексель гарантував одержання готівки в іншому місці, то пізніше він став виступати фактом обміну товару на гроші, які продавець одержував пізніше з врахуванням або без врахування затримки - безвідсотковий і відсотковий векселі. Прикладом першого, що дійшов до наших часів, може бути відсоткова розписка 1339 р.: 2

| Барталус и Ко. в Пизе. Во имя Господа Аминь. Барталус и Ко. посылает свой привет Барна из Лухи и Ко. Авиньон. Заплатите по этому письму 20 ноября 1339г. Ландуччио Бассадраги и Ко. из Лухи 312 3/4 золотых гульденов, которые мы сегодня получили от Такредо Баначмунти и Ко., начислив 4 1/2% в их пользу, и зачислите эту сумму на наш счёт. Выдано 5 октября 1339г. |

Взагалі, у розвитку вексельних відносин можна виділити декілька періодів.

Перший період історії векселя може бути названий італійським, італійський він не тільки тому що відбувається в Італії, але і з іншої причини: практика векселя, навіть наскільки вона проникає і за межі Італії, знаходилась в руках італійських обмінювачів-банкірів. А тому до італійського періоду повинна бути віднесена і подальша епоха в розвитку векселя, - епоха ярмарків у Шампані (XIII ст.), та особливо ярмарків Бургундії (у Ліоні) і ярмарків у Безансоні (XIV - XVI стст.).

До кінця італійського періоду, тобто до кінця XVI - початку XVII ст., вексель майже цілком сформувався. Протягом чотирьох століть, шляхом довгого, історичного процесу виробилися вексельні звичаї і навіть з'являється перший вексельний статут - Болонії (1569 р.). Вексель використовується не тільки для переказу грошей, але і для інших цілей, але використовується, не виходячи з рук італійських банкірів: ніхто не може застосувати вексель для своїх тих чи інших цілей не прибігаючи до участі банкіра; останній є потрібним або в ролі трасанта, або в ролі ремітента, або пред'явника, або в декількох з цих ролей. Але в цьому була і сприятлива сторона: вексель та правила його обігу вироблювались в обстановці єдиної банкірської техніки.

Та незважаючи на це, при всій сформованості, до кінця італійського періоду вексель не має однієї властивості - рухливості, переказуваності; він ще не папір, здатний переходити від однієї особи до іншої, змінювати своїх кредиторів. Виражена в ньому сума прикріплена до визначених осіб. До настання терміну платежу вексель залишається незмінно в тих самих руках - в руках пред'явника, і тільки на момент платежу, при особистій присутності і при участі всіх згодних на це осіб, може перейти від одного боржника до іншого. Необхідну переказуваність вексель знаходить вже в новому періоді свого розвитку, коли він стає надбанням усього торгового, а потім і неторгового люду.3

Новий період у розвитку векселя - період індосаменту, цієї спрощеної форми і своєрідного способу передачі векселя. Сцена нового періоду вже не Італія, а центр та північ Європи, насамперед Франція, а потім Голландія, Німеччина й Англія. Перша звістка про індосамент відноситься до початку XVII ст. (у Pragmatica Неаполя 1607 р., де міститься заборона індосаменту). Після нерішучих коливань французького законодавства, індосамент остаточно визнаний і повноправно закріплений в Ордонансі Людовика XIV (1673 р.) і майже одночасно (у 1682 р.) - у зразковому для того часу Вексельному Статуті Лейпцигу.4

Індосамент визволив вексель із рук банкірів і передав його в розпорядження торговців як знаряддя торгового кредиту. Відтепер головна функція векселя - покривати платежі, відстрочені (кредитовані) при покупці товарів, і таким чином сприяти обігу грошей (цінностей).

В Німеччину вексель занесений з Італії і Франції. Італійський вплив можна побачити не тільки в термінології старих вексельних статутів Німеччини, але також і в тому, що в Лейпцизі ще в 1711 році біржовий бюлетень вексельних курсів складався італійською мовою. Вексель з'явився в Німеччині поза тією обстановкою та поза тією технікою, у яких він виник в Італії, а потім розвивався у Франції. З усіх особливостей векселя привертало увагу те, що

а) це письмове документоване грошове зобов'язання;

б) воно наділене особливою швидкістю і суворістю стягнення;

в) таку суворість можна додати всякому борговому документу, досить лише позначити його векселем.

Отже вся сила, у позначці - вексель; її однієї досить, щоб перетворити у вексель будь-який письмовий документ, що містить в собі зобов'язання на гроші.5

Такі три періоди в історії векселя: перший, - італійський, він зник, передавши вексель для подальшого розвитку другому періоду - французькому (індосамент). Найважливіша пам'ятка французького періоду - це Соde de commerce (1808 р.). Третій період - німецький; його найважливіший твір - Загальнонімецький Вексельний Статут (1847 р.) - модель, з якої копіювалися сучасні йому вексельні статути.

В Росії вексель почав діяти за часів Петра I, який через безладдя пошти та небезпечність доріг, знайшов можливим застосовувати векселі для переказу казенних грошей з одного міста в інші міста за участю купців. Вже при Петрові II, у виданому при ньому вексельному статуті, векселі поділяються на казенні та приватні. Зазначений вексельний статут і є перший, введений у Росії, за розпорядженням уряду, у вигляді твору, виданого 16-го травня 1729 р. німецькою та російською мовами. В основу цього статуту покладено сучасні йому німецькі вексельні статути, із яких запозичено багато визначень і майже вся термінологія векселя.

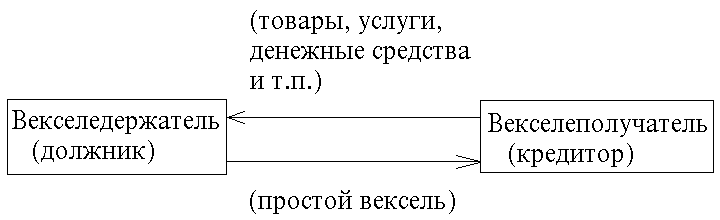

Основна увага в Статуті 1729 р. приділена переказному векселя, а про простий згадано лише мимохіть. Необхідним визнається вказівка валюти векселя - одержання еквівалента (товарів або грошей) за боргове зобов'язання. Зобов'язуватися векселями дозволено купцям і особам, які вступають з ними в договірні відносини.

Перший вексельний статут проіснував більше століття, в нього 70 разів вносилися зміни і доповнення, поки нарешті був прийнятий новий Статут про векселі від 25 червня 1832 р., складений на основі як французького, так і німецького вексельних законодавств. Суттєві зміни в нього вніс закон від 3 грудня 1862 р., яким вексельна дієздатність була розширена до загальногромадської дієздатності, з винятками по відношенню до осіб духовних, нижніх військових чинів6, селян, що не мають нерухомої власності і торгових свідоцтв та заміжніх жінок без згоди чоловіків.

Вже в 40-х роках XIX ст. було підняте питання про перегляд вексельного законодавства. Одночасно з виданням в Німеччині вексельного статуту (1847 р., вступив у дію з 1848 р.) питання про перегляд підіймається офіційно. Відтоді було складено декілька вексельних проектів (1860, 1880, 1884, 1890, 1895 р.) підготовлених під впливом німецького права. І тільки 27 травня 1902 року був затверджений новий Статут про векселі, що вступив у дію з 1 січня 1903 року, а законом від 5 жовтня 1906 року з селян знята заборона зобов'язуватися векселями.

Характерними рисами російського вексельного обігу в період після скасування кріпосного права (1861 р.) і до жовтневої революції (1917 р.) були:

- довгостроковість векселів (3,6,12 і більше місяців);

- велика валюта векселів;

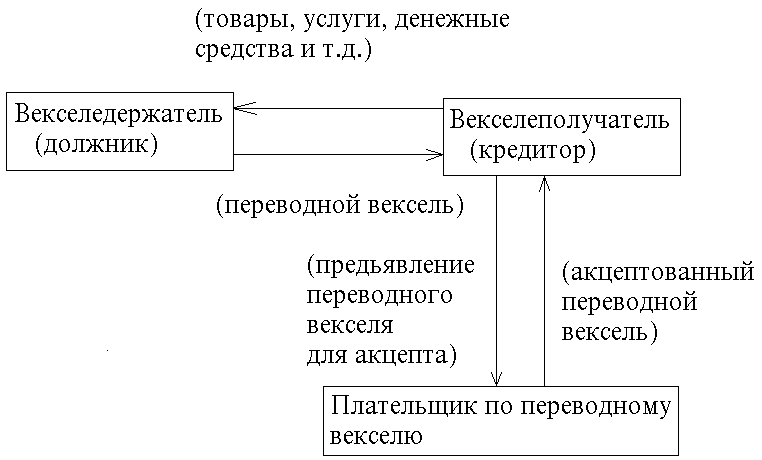

- панування у внутрішньому обігу простих векселів. Переказні векселі використовувалися, як правило, у зовнішній торгівлі та при одержанні закордонних банківських кредитів;

- велика питома вага банківського капиталу в кредитуванні вексельного обігу.

Статут про векселі 1903 року був останнім вексельним статутом Росії. Після жовтня 1917 року він втратив силу поряд з усіма іншими законами дореволюційного часу. Однак потреба у векселях відчувалась навіть під час «військового комунізму» і вони виписувались по старих зразках (на вексельному папері для боргових зобов'язань). Згодом такі векселі були визнані радянськими судами лише в якості боргових розписок.7

З переходом до нової економічної політики стала відчуватися потреба в боргових зобов'язаннях, які б могли забезпечити швидке стягнення боргу, на відміну від боргових розписок і інших боргових зобов'язань. Тому в 1922 році було прийнято «Положення про векселі». В його основу були покладені Статут 1903 року і німецьке вексельне законодавство, що разом із так званими бременськими правилами склало основу подальшого розвитку і європейського вексельного обігу. Але Положенню судилося коротке життя - до фінансово-кредитної реформи 1930 - 32 р.

Вексельний обіг розвивався протягом багатьох століть і відрізнявся великими розбіжностями часом навіть у країнах, зв'язаних між собою багатовіковими економічними і культурними традиціями. З метою уніфікації вексельного законодавства й усунення колізій вексельних законів було проведено декілька міжнародних конференцій, остання з яких відбулася в 1930 році у Женеві. В результаті її роботи були вироблені три вексельні конвенції:

Конвенція № 358, що встановлює Однаковий закон про переказний і простий вексель;

Конвенція № 359, що має на меті вирішення деяких колізій законів про переказні і прості векселі;

Конвенція № 360 про гербовий збір по відношенню до переказних і простих векселів.

Країни, що приєдналися до першої із зазначених конвенцій (спочатку їх було 25), взяли на себе зобов'язання ввести в дію на своїй території Однаковий закон про переказний і простий вексель (далі по тексту - ОВЗ), що є додатком 1 до зазначеної конвенції, з можливістю включення в національне законодавство обмовок до закону, наведених у додатку 2 до цієї ж конвенції.

До женевських вексельних конвенцій 25 листопада 1936 року приєднався Радянський Союз, а Постановою ЦВК і РНК СРСР № 104/1341 від 7 серпня 1937 року на території СРСР введено в дію Положення про переказний і простий вексель, що за текстом майже співпадає з ОВЗ. Однак на практиці векселі на радянському ринку до 1990 року не використовувалися.

Похожие работы

... по препоручительному индоссаменту, определяются в ч. 1 ст. 18 Положения очень широко: без каких-либо специальных указаний в тексте индоссамента держатель векселя может осуществлять все права, вытекающие из векселя, за исключением его передачи посредством ордерного или бланкового индоссамента. В частности, держатель вправе предъявить требование о платеже, получить платеж, совершить протест в ...

... в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и ...

... в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев