Навигация

Региональные бюджеты – их характеристики

63444

знака

1

таблица

2

изображения

1.2 Региональные бюджеты – их характеристики

Региональные финансы – это финансы региональных органов власти и органов местного самоуправления. Они выражают денежные отношения перераспределенного характера, связанные с осуществлением экономических функций и задач социального развития территорий местных органов власти и управления.

Региональные бюджеты - главная финансовая база региональных органов власти, составная часть региональных финансов.

Региональные бюджеты представляют собой систему финансовых отношений между органами власти на местах и субъектами хозяйствования по поводу перераспределения национального дохода в процессе образования основного в рамках данной территории государственного фонда денежных средств и его использования для удовлетворения объективно существующих территориальных общественных потребностей.

Через систему региональных бюджетов устанавливается связь между юридическими и физическими лицами, между государственной, акционерной, частной и другими формами собственности в результате изъятия доходов и их перераспределения.

То есть, региональные бюджеты служат как бы узловым пунктом, соединяющим всех участников воспроизводственного процесса и на всех его стадиях, что повышает их роль в интеграции усилий, способствующих количественному и качественному влиянию на решение социально-экономических проблем на местах. Одним из составных элементов регулирования финансовых ресурсов территории является образование внебюджетных фондов. По действующему законодательству органы местного самоуправления имеют право формировать внебюджетные фонды развития местного хозяйства. Региональный бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного хозяйства региона. Кроме этого, он имеет важное значение в перераспределении национального дохода между отраслями. Через региональный бюджет доходы более рентабельных отраслей определенной территории перераспределяются в отрасли с низкой рентабельностью (из промышленности в сельское хозяйство). Содержание за счет бюджета учреждений и организаций непроизводственной сферы играет большую роль в воспроизводстве рабочей силы. В различных общественно-экономических формациях сущность, роль бюджета, состав его доходов и расходов постоянно меняется. Так, величина денежных доходов, аккумулированных в региональном бюджете, зависит от уровня развития экономики региона, методов ведения хозяйства, стратегических и тактических задач финансовой политики региона. Сущностью регионального бюджета следует считать распределение и перераспределение средств по отраслям и территориям, что позволяет формировать рациональную структуру региональной экономики, усиливать ее социальную направленность, обеспечивать единый уровень социальной защищенности граждан определенной территории [7, С. 34].

Таким образом, через расходы и налоги бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. Государственная поддержка оказывается передовым отраслям хозяйства – авиастроению, космическим программам, атомной промышленности, энерго-машиностроению и другие. Такая поддержка связана также с реализацией высокоэффективных и быстро окупаемых продуктов. Для регулирования экономики должна активно использоваться налоговая политика путем применения соответствующего налогового механизма. С помощью региональных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий. С этой целью формируются и регулируются региональные программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, содержанию исторических памятников и учреждений культуры и др. Важную роль в выравнивании экономического и социального развития регионов играет оказание финансовой помощи из федерального бюджета.

После распада командно-административной системы региональные органы власти получили практически полную свободу действий в области финансов, что было связано как с потерей действенности контрольно-ревизионных органов, так и с разграничением полномочий субъектов федерации с федеральным центром. Отсутствие контроля за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х

2 Анализ формирования и исполнения регионального бюджета Республики Татарстан

2.1 Налоговые доходы бюджета Республики Татарстан

Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга. Региональный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций региона.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

Через региональный бюджет доходы более рентабельных отраслей определенной территории перераспределяются в отрасли с низкой рентабельностью (из промышленности в сельское хозяйство). Содержание за счет бюджета учреждений и организаций непроизводственной сферы играет большую роль в воспроизводстве рабочей силы.

С помощью региональных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий. С этой целью формируются и регулируются региональные программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, содержанию исторических памятников и учреждений культуры и др.

Основными направлениями использования средств региональных бюджетов являются:

-обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов РФ;

- обслуживание и погашение государственного долга субъектов РФ;

Региональные бюджеты играют важную роль в социально-экономическом развитии региона [21, С. 23].

Доходная часть региональных бюджетов формируются за счет закрепленных и регулирующих источников. К ним относятся: региональные налоги и сборы; отчисления от регулирующих доходов; неналоговые поступления; средства, подлежащие получению из вышестоящего бюджета; доходы целевых бюджетных фондов, консолидированные в бюджете.

Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом и законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Еще раз отметим что, доходы региональных бюджетов формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам, а также неналоговых доходов и иных поступлений.

К собственным доходам относятся региональные налоги и сборы, закрепленные за региональным бюджетом ст. 14 НК РФ.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями находящимися в ведении органов государственной власти субъектов РФ.

Рассмотрим формирование доходной базы регионального бюджета на примере Республики Татарстан.

Таблица 2.1.1. [11]

Структура доходов бюджета РТ за 2008-2010 гг.

| № | Наименование доходов | 2008 год | 2009 год | 2010 год | ||||||

| Сумма в тыс. руб. | Уд. вес в % к общей сумме доходов | Уд. вес в % в разделе | Сумма в тыс.руб. | Уд. вес в % к общей сумме доходов | Уд. вес в % в разделе | Сумма в тыс.руб. | Уд. вес в % к общей сумме доходов | Уд. вес в % в разделе | ||

| 1 | 2 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1.

| Налоговые доходы всего | 15991676 | 45,21 | 100 | 15402166 | 42,89 | 100 | 18750973 | 45,57 | 100 |

| 1.1. | Налог на прибыль | 4938165 | 14,00 | 30,90 | 6549401 | 18,24 | 42,52 | 1149449 | 27,85 | 61,11 |

| 1.2. | НДФЛ | 1790263 | 5,2 | 11,2 | 2312086 | 6,43 | 15,01 | 4739022 | 11,52 | 25,27 |

| 1.3. | НДС | - | - | - | - | - | - | - | - | - |

| 1.4. | Акцизы | 1370000 | 3,86 | 8,56 | 1780000 | 4,96 | 11,55 | 3150000 | 7,65 | 16,79 |

| 1.5. | Лицензионные сборы | - | - | - | 15917 | 0,04 | 0,10 | - | - | - |

| 1.6. | Налог с продаж | 300000 | 0,9 | 1,8 | - | - | - | - | - | |

| 1.7. | Налог на имущество предприятий | 996653 | 2,9 | 6,2 | 1264995 | 3,53 | 8,22 | 1435004 | 3,48 | 7,67 |

| 1.8. | Платежи за пользование природными ресурсами | 3019857 | 8,6 | 18,9 | 3087937 | 8,59 | 20,05 | 2257643 | 5,48 | 12,04 |

| 1.15 | Налоги на совокупный доход | - | - | - | 141177 | 0,39 | 0,93 | 416877 | 1,01 | 2,22 |

| 1.16 | Единый налог на вмененный доход | 153300 | 0,43 | 0,95 | - | - | - | - | - | - |

| 1.17 | Прочие налоги и сборы | 104049 | - | 0,7 | - | - | - | - | - | - |

| 2. | Неналоговые доходы всего в том числе: | 551580 | 1,6 | 100 | 2487952 | 6,92 | 100 | 3345000 | 8,13 | 100 |

| Всего доходов | 35409904 | 100 | 35908707 | 100 | 41143889 | 100 | ||||

Источник: Шакиров Н. Оптимизация распределения налогов между федеральным и региональным бюджетом: Татарстан // Экономический вестник РТ. - 2010. - №22. - С. 59 - 67

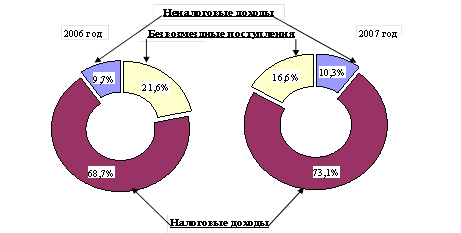

Из таблицы 2.1.1., видно, что в доходах бюджета РТ значительный удельный вес занимают налоговые доходы. Но удельный вес их в последние годы сократился с 67,0% в 2008 г. до 45,57% на 2010 г. В налоговых доходах по плану в 2010 год 18,24% занимает налог на прибыль; 8,59% платежи за пользование природными ресурсами; 3,53% налог на имущество предприятий; 6,43% налог на доходы физических лиц. Значительный удельный вес в доходах бюджета РТ занимал НДС. С 2001 года НДС полностью зачисляется в федеральный бюджет.

Как известно проект бюджета на 2010 год формировался правительством РТ, затем рассмотрение и утверждение в Государственной Думой РТ одновременно с документами и материалами, затем принятый Гос. Думой федеральный закон передался на рассмотрение государственному Совету РТ, а после Президенту РТ для подписания и обнародования.

Процесс его составления начался во втором квартале 2009 года с разработки Министерством экономики и промышленности Республики Татарстан, а также другими отраслевыми министерствами и ведомствами прогнозов социально-экономического развития Республики Татарстан. Был подготовлен сводный финансовый баланс республики, согласованы основные прогнозные параметры муниципальных бюджетов. Необходимость разработки прогнозных доходных и расходных показателей по местным бюджетам обусловлена тем, что одновременно с подготовкой проекта бюджета Республики Татарстан составляется и прогноз консолидированного бюджета республики. Бюджет РТ, бюджеты целевых бюджетных фондов, входящие в его состав, и местные бюджеты, являющиеся отдельными звеньями единой бюджетной системы, формируются по единым правилам бюджетного и налогового законодательства Российской Федерации.

В основу прогноза развития экономики республики в 2010 году заложен ряд общероссийских параметров: индекс потребительских цен - 108,5%, курс доллара - 31,6 рубля, Экспортная цена нефти при подготовке бюджета учтена на уровне 68 долларов за баррель. Важнейший при оценке доходной части бюджета республики параметр - валовый региональный продукт - увеличится в 2010 году на 6,5% и составит 522,6 млрд. рублей. Прибыль в отраслях экономики предполагается получить в сумме 84 млрд., рублей. Индекс промышленного производства должен составить 105%, что позволит достичь объема производства 471,5 млрд, рублей [17, С. 19].

Несмотря на то, что в 2010 году в сравнении с 2009-м более чем в два раза сократятся поступления из федерального бюджета, бюджет Республики Татарстан (за счет ожидаемого роста поступлений по собственным доходам) на 2010 год утвержден почти на уровне плана бюджета 2009 года. Исходя из обозначенных параметров, бюджет Республики Татарстан по доходам составит 49,2 млрд. рублей, по расходам - 51 млрд. рублей, дефицит в размере 1,8 млрд. рублей. В масштабе консолидированного бюджета доходы прогнозируются в сумме 60,4 млрд. рублей, расходы - 63 млрд. рублей, дефицит - 2,6 млрд, рублей [17, С. 22].

Бюджет Республики Татарстан имеет ярко выраженную социальную направленность.

Запланированные в нем средства позволят обеспечить полное финансирование социальных расходов, определенных на основе действующих социальных стандартов и нормативов, с учетом повышения заработной платы работникам бюджетной сферы, роста тарифов на энергоносители и коммунальные услуги, индексации в меру инфляции расходов на питание и медикаменты, а также необходимости реализации мероприятий, обеспечивающих дальнейшее повышение социальной направленности бюджета республики, При установлении с 2008 года минимального размера оплаты труда в сумме 4100 рублей в бюджете Республики Татарстан предусмотрено поэтапное повышение тарифных ставок заработной платы работникам учреждений бюджетной сферы в соответствии с федеральными подходами.

На уровне 2009 года сохраняются в 2010 году в республике компенсационные выплаты работникам бюджетной сферы, на что в бюджете предусмотрены средства в сумме 1,2 млрд. рублей. Также сохраняется действовавший в 2009 году порядок формирования фонда оплаты труда в бюджетных учреждениях, который дополнительно предусматривает выплату премий работникам в размере двух окладов и материальной помощи в размере одного оклада. На эти цели из бюджета выделяются 2,2 млрд. рублей [13, С. 21].

В текущем году будет действовать принятая в 2005 году система доплат бюджетникам, работающим на селе, предусмотрены дополнительные выплаты за классное руководство, поддержка молодых специалистов. Общий объем расходов на реализацию этих мер составляет 25% от фонда оплаты труда консолидированного бюджета Республики Татарстан. Таким образом, реальная оплата труда, рассчитанная для бюджетников по действующим тарифам, возрастет за счет дополнительных доплат и компенсаций на одну четверть.

В 2009 году на содержание и развитие социально-культурной сферы направлено 28,1 млрд. рублей, что составляет 55% от общих расходов бюджета Республики Татарстан. По консолидированному бюджету в социальную сферу прогнозируется направить 34,9 млрд. рублей. В бюджете республики предусмотрено финансирование отдельных социально значимых программ: "Дети Татарстана", развитие государственных и других языков народов республики, профилактика наркотизации, развитие науки, развитие физкультурно-спортивной работы среди детей и подростков, кампания по летнему отдыху детей, содействие трудоустройству несовершеннолетних граждан. С 1 января 2006 года вступил в силу Федеральный закон №131-Ф3 от 06.10.2003 "Об общих принципах организации местного самоуправления в Российской Федерации", в связи с чем принципиально изменяются межбюджетные отношения в республике.

В структуре бюджетной системы выделяется новый уровень бюджетов. Систему местных бюджетов образуют бюджеты городских округов и консолидированные бюджеты муниципальных районов, которые состоят из бюджетов районов и бюджетов поселений. В соответствии с принятыми законами Республики Татарстан у нас образованы 2 городских округа, 43 муниципальных района и 954 поселения. Во всех этих муниципалитетах (за исключением 11 вновь образованных городских поселений и одного сельского) на 2006 год сформированы самостоятельные бюджеты.

Каждый уровень бюджетов наделен собственными, законодательно закрепленными доходными и расходными полномочиями. Закрепление на долгосрочной основе доходных источников и расходных обязательств должно стимулировать органы местного самоуправления к проведению мероприятий по обеспечению эффективности расходов и расширению налогооблагаемой базы [13, С. 23].

Перечень вопросов местного значения для каждого из типов муниципальных образований определен Федеральным законом "Об общих принципах организации местного самоуправления в Российской Федерации". В нем подчеркивается, что вопросами местного значения являются организация или само предоставление бюджетных услуг. Таким образом, органы местного самоуправления несут ответственность не столько за финансирование тех или иных муниципальных учреждений, сколько за весь комплекс мероприятий имеющих конечной целью предоставление, а главное - результаты предоставления бюджетных услуг. Следовательно, мерой эффективности деятельности органов местного самоуправления является качество предоставляемых бюджетных услуг, а не своевременность и объемы качества бюджетного финансирования.

Кроме того, законодательно органы местного самоуправления могут быть наделены отдельными государственными полномочиями субъекта Российской Федерации.

В этом случае нормативно-правовое регулирование и финансовое обеспечение соответствующих расходных обязательств в виде субвенций местным бюджетам) остается за органами государственной власти субъекта федерации, в то время как исполнение перелается органам местного самоуправления [13, С. 29].

В бюджете Республики Татарстан самыми значительными по объему являются субвенции на выполнение государственного образовательного стандарта, на предоставление гражданам субсидий для оплаты жилья и коммунальных услуг, на содержание учреждений социального обслуживания.

Как показали расчеты, произведенные в процессе согласования параметров местных бюджетов, большинство поселений не имеет возможности за счет законодательно закрепленных по единым Федеральным нормативам местных налогов и сборов обеспечить в полной мере реализацию своих законодательно закрепленных расходных полномочий.

Только около пяти процентов муниципальных образований республики оказались самодостаточными, у многих собственные доходы покрывают лишь незначительную часть объема расходов, определенных исходя из минимальных социальных стандартов и нормативов.

Для обеспечения выравнивания бюджетной обеспеченности и сбалансированности местных бюджетов в 2007 году в составе бюджета Республики Татарстан созданы фонд финансовой поддержки поселений, фонд финансовой поддержки муниципальных районов (городских округов) и фонд софинансирования социальных расходов.

К региональным налогам и сборам относятся: налог на имущество организации; транспортный налог; налог на игорный бизнес.

Налог на игорный бизнес. Налогоплательщиками налога на игорный бизнес являются организации или частные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. Объектами налогообложения признаются: игровой стол; игровой автомат; касса тотализатора; касса букмекерской конторы. Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1. за один игровой стол — от 25 000 до 125 000 рублей;

2. за один игровой автомат — от 1500 до 7500 рублей;

3. за одну кассу тотализатора или за одну кассу букмекерской конторы - от 25000 до 125000 рублей. В настоящее время налог на игорный бизнес существует только в специальных зонах в краснодарском крае «Азов-сити» и других зонах РФ выделенных для этого.

Если на территории субъекта вводится налог на недвижимость, то прекращается действие налога на имущество организации, налога на имущество физических лиц и земельного налога.

К местным налогам и сборам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.

С 1 января 2005 года вступил в силу новый перечень местных налогов: земельный налог; налог на имущество физических лиц.

Налоги в приведенном перечне ограничат налоговую нагрузку на налогоплательщиков и позволят государству иметь ясное представление об общей тяжести налогообложения. Если же не ограничивать налоговый предел, то налогоплательщики становятся должниками законодательных инициатив местных и региональных органов управления.

Законодательство субъектов РФ о налогах и сборах состоит из законов о налогах и сборах субъектов Российской Федерации, которые приняты в соответствии с Налоговым Кодексом. Исполнительные власти субъектов могут в предусмотренных законодательством о налогах и сборах случаях и в пределах своей компетенции издавать нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство. Часть налогов поступает в федеральный бюджет, в соответствии с федеральным законом о бюджете на соответствующий финансовый год. Перечень налоговых ставок часто не бывает твердым и постоянно меняется [2].

Один из основных видов налогов — налог на прибыль. Он взимается с плательщиков в соответствии с Законом РФ «О налоге на прибыль предприятий и организаций». Он относится к числу прямых федеральных налогов, взимается на всей территории Федерации и наряду с налогом на добавленную стоимость является крупнейшим источником налоговых поступлений.

Налог на доходы физических лиц. Налоговая ставка устанавливается в размере 13%. В зависимости от случая налоговые ставки также могут быть: 35%, 30%, 9% .

Прибыль от налога на доходы физических лиц распределяется только между республиканским и местным бюджетами, в определенном процентном соотношении. Например, по г. Казани: 43,5% от суммы собранного налога - в республиканский бюджет; 56,5% - в местные бюджеты; по г. Набережные Челны: 52% - в республиканский бюджет, 48% - в местный (муниципальный).

Единый социальный налог. Ставка единого социального налога - 26,2%, из них 20% поступает в пенсионный фонд РФ, 2,9% - федеральное социальное страхование, 3,1% - федеральный фонд обязательного медицинского страхования и 3,4% в территориальный фонд медицинского страхования. С 1 января 2010 года — ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда — ПФР, ФОМС и ФСС. В 2010 году совокупный объем страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхования).

Налог на добавленную стоимость. В число его налогоплательщиков в соответствии с законодательством Российской Федерации включены предприниматели и малые предприятия [13, С. 11].

Распределение налоговых доходов от акцизов по Республике Татарстан. Спиртосодержащая продукция: 50% - в федеральный бюджет, 50% - в республиканский бюджет; табачная продукция: 100% - в федеральный бюджет; ювелирные изделия: 100% - в республиканский бюджет; бензин автомобильный и дизельное топливо: 40% - в федеральный, 60% - в республиканский и т.д.

Налог на имущество физических лиц: 100% дохода от налога идет в местные бюджеты. Налог с имущества, переходящего в порядке наследования или дарения: 100% - идут в местные бюджеты. Доход от налога на нефть в Республике Татарстан распределяется в соотношении: 86% - в федеральный бюджет, 14% - в региональный бюджет. В таком же соотношении распределяется доход от налога на газовый конденсат. Доход от налога на природный газ в 100% остается в федеральном бюджете.

Похожие работы

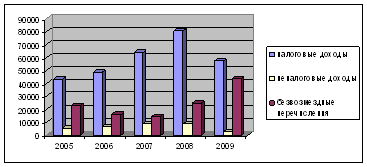

... 24988,33 21,77% 43634,93 42,25% Всего доходов 75023,95 100,00% 73755,43 100,00% 87290,05 100,00% 114805,89 100,00% 103282,39 100,00% Структура доходов республиканского бюджета республики Татарстан в2004–2009 гг. Как видно из Диаграммы 1 состав доходной части бюджета в период с 2005–2009 гг. существенно различался. В ...

... в обществе, благодаря повышению доступности жилья для основной части населения и стимулированию развития рыночной экономики в целом. В перечне предложенных мероприятий для реализации программно-целевого подхода в реализации жилищной политики затратной статьей выступают услуги видео-оператора и веб-мастера. В их задачу входит перепрограммирование сайта «Социальной ипотеки», транслирование ...

... . Будем надеяться, что вышеперечисленные меры будут приняты правительством в ближайшее время и помогут притоку национальных иностранных инвестиций. РЕГИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА. НА ПРИМЕРЕ РЕСПУБЛИКИ ТАТАРСТАН. Политика "мягкого" вхождения в рынок, заключающаяся в углубленном внимании государства к сохранению промышленного и аграрного потенциала Республики Татарстан, к ...

... страны в международном разделении труда и получение от этого оптимальных выгод. 2. Современное состояние государственного регулирования предпринимательской деятельности в Республике Татарстан 2.1 Государственные органы Республики Татарстан, регулирующие предпринимательскую деятельность Малые и средние предприятия играют огромную роль в решении текущих социально – экономических проблем ...

0 комментариев