Навигация

1.6 Максимизация прибыли

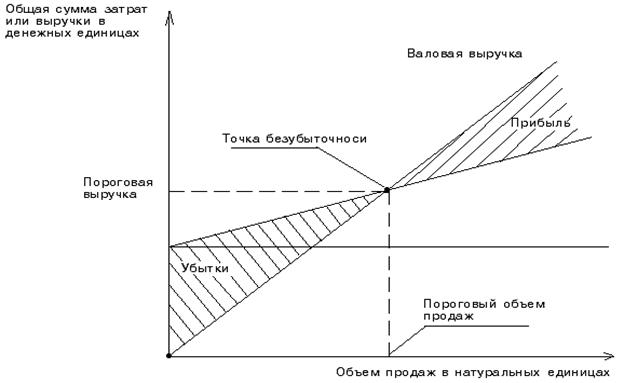

Перед любым современным предпринимателем стоит проблема максимизации прибыли и минимизации убытков. Существуют два принципа анализа максимизации прибыли:

- сопоставление совокупной выручки и совокупных издержек;

- сопоставление предельной выручки и предельных издержек (основан на предельном анализе);

Принцип максимизации прибыли говорит о том, что в целях достижения максимальной прибыли фирма должна выбрать такой объем выпуска, при котором значения предельной выручки и предельных издержек равны.

Существуют факторы, которые влияют на величину прибыли. Они классифицируются по различным признакам:

- внешние

- внутренние

В свою очередь внутренние факторы подразделяются на:

- внепроизводственные

- производственные (экстенсивные и интенсивные) (см. рис. 1)

| Факторы, влияющие на величину прибыли |

![]()

![]()

|

| Внешние |

|

| Внепроизводственные |

| Экстенсивные | Интенсивные |

Рис. 1. Классификация факторов, влияющих на величину прибыли

Внешние факторы – это природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятия, но оказывают значительное влияние на величину прибыли.

Производственные факторы – это факторы, которые непосредственно влияют на производство; интенсивные – качественные изменения, экстенсивный – количественное изменение.

Внепроизводственные факторы – снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

1.7 Риски, связанные с получением прибыли

Однако получение прибыли в условиях рынка всегда связано с риском — над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк. Таким образом экономическую прибыль – всю или часть - можно рассматривать как вознаграждение за готовность предпринимателя пойти на такой риск.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности). Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д. Связывая экономическую прибыль с неопределенностью и риском, важно разграничить страхуемые и нестрахуемые риски. Некоторые виды риска – например, пожара, наводнения, кражи, несчастного случая, можно выразить в численном виде, т.е. страховые компании могут со значительной степенью точности оценить среднее число подобных несчастных случаев. В результате эти риски являются страхуемыми. Фирмы могут избежать потерь из-за них, осуществляя известные затраты в виде ежегодных страховых взносов, или страховой премии, выплачиваемых страховым компаниям.

Совсем другое дело – нестрахуемые риски бизнеса, на которые предприниматель обязан идти, так как именно они – потенциальный источник экономической прибыли. Нестрахуемые риски - это прежде всего неконтролируемые и непредсказуемые изменения спроса и предложения, с которыми сталкивается фирма, и, как результат, колебания ее издержек и доходов. Можно выделить три общим источника нестрахуемых рисков:

- Изменения общей экономической ситуации. Снижение деловой активности (экономический спад), например, может привести к значительному понижению спроса, продаж и, следовательно, к убыткам фирмы. Процветающая фирма может понести эти убытки, даже не совершая собственных ошибок по организации бизнеса.

- Структурные изменения в экономике. В реальной жизни вкусы и пристрастия потребителей, технологии, объем имеющихся в наличии ресурсов, цены товаров и услуг постоянно меняются, что, в свою очередь, приводит к изменению затрат и доходов отдельных фирм.

- Изменения государственной политики. Введение новых регулирующих актов, например отмена того или иного тарифа или изменение концепции национальной безопасности, могут существенно повлиять на затраты и доход отдельных отраслей и компаний.

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д.

Независимо от изменения величин прибыли и затрат, существуют риски, которые и потребитель, и фирма должны нести, так как без этого они просто не смогут дальше заниматься бизнесом. В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.

2. Роль внутрифирменного планирования в формировании и распределении прибыли

2.1 Планирование прибыли

Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Существует три основных метода планирования прибыли:

1. метод прямого счета

2. аналитический метод

3. метод совмещенного расчета

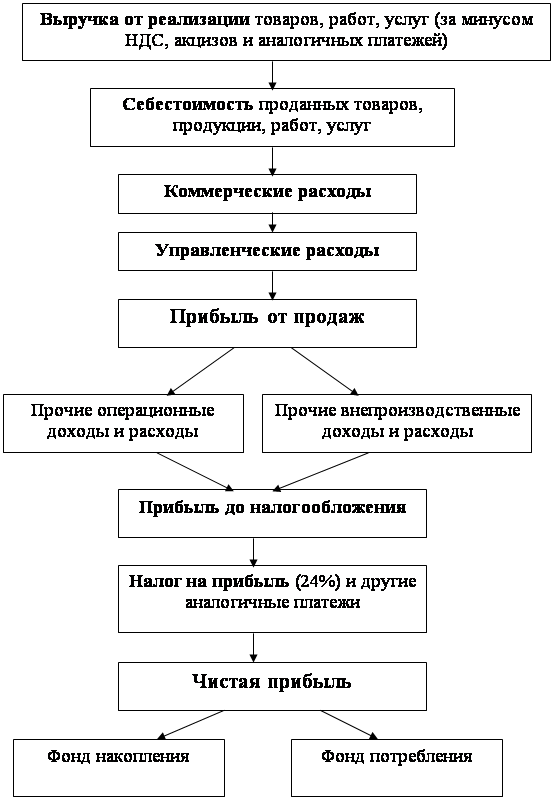

Метод прямого счета применяется, как правило, при небольшом ассортименте выпускаемой продукции; прибыль при этом исчисляется как разница между выручкой от реализации товарной продукции в соответствующих ценах (за вычетом НДС и акцизов) и полной ее себестоимостью:

П = (О × Ц) ― (О × С),

где П – плановая прибыль

О – объем выпуска товарной продукции в планируемом периоде в натуральном выражении

Ц – цена на единицу продукции (за вычетом НДС и акцизов)

С – полная себестоимость единицы продукции

Прибыль от реализуемой продукции (Прп) рассчитывается по формуле

Прп = Врп – Срп,

где Врп – планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок)

Срп – полная себестоимость реализуемой в предстоящем периоде продукции

Объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода (пн) и объема выпуска товарной продукции в течение планируемого периода (Птп) без остатков готовой продукции, которые не будут реализованы в конце периода (Пк). Плановая прибыль от реализации продукции рассчитывается по формуле

Прп = Пн + Птп – Пк

Достоинством данного метода является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции и заключается в определении влияния отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

Метод совмещенного расчета включает элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и другие, выявляется с помощью аналитического метода.

Указанные выше методы не единственные, существуют и другие способы составления плана прибыли, такие как анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности и многие другие аналитические методы.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.). Прибыль на предприятии рассматривается не только как основная цель, ...

... прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства стимулировать развитие новых форм хозяйствования. 2.ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ СХПК «ПЛЕМПТИЦА - МОЖАЙСКОЕ» 2.1 Краткая экономическая характеристика объекта исследования Сельскохозяйственный производственный кооператив «Племптица-Можайское», создан в соответствии с ...

0 комментариев