Навигация

Ошибки, возникающие при внутрифирменном планировании прибыли предприятия

44817

знаков

4

таблицы

2

изображения

2.2 Ошибки, возникающие при внутрифирменном планировании прибыли предприятия

Наиболее часто приводят следующие проблемы, возникающие при распределении прибыли:

· Хорнгрен и Фостер (1982) предупреждают о таком явлении, как дисфункциональное принятие решений. Это принятие решений, выгодных для одного подразделения при полном пренебрежении затратами или потерей выгод в других подразделениях. Подобная ситуация может возникать из-за отсутствия гармонии или соответствия между общими целями организации, а также из-за недостатка информации для управляющих подразделениями о том, как отразятся их решения на других подразделениях.

· Есть основание говорить, что децентрализация может влиять на межличностные отношения внутри компании. Сейтц (1977) подчеркивает, что зачастую сотрудники одного центра прибыли не хотят затруднять себя налаживанием эффективных связей и сотрудничать с персоналом других подразделений. Подобный разрыв в межличностных отношениях может привести к тому, что разработка эффективных программ по повышению производительности и прибыльности осложнится.

· Передача высшим руководством права на принятие решения может привести к тому, что можно в некоторой степени потерять контроль над действиями. Децентрализованные организации, как правило, имеют более высокие административные расходы, чем централизованные. Центры прибыли, центры инвестиций и другие центры обычно имеют свой собственный аналитический персонал и консультантов, что ведет к некоторому дублированию. Управляющие в децентрализованных подразделениях могут получать большее жалованье, чем управляющие с меньшей ответственностью. Возможна несоразмерность в обеспечении подразделений квалифицированными управляющими, а также финансистами и плановиками.

· Наиболее часто управляющих подразделениями критикуют за то, что они переоценивают значение краткосрочных результатов в ущерб долгосрочным улучшениям в производительности. Мерчант (1989) предполагает, что эту проблему можно решить, скорректировав структуру вознаграждений, чтобы уменьшить значение краткосрочных результатов деятельности и таких индикаторов прибыли, как доля рынка.

Вместе с тем, обобщая изученную информацию по этой теме, можно сделать вывод, что существует ряд наиболее распространенных ошибок, допущение которых отрицательно влияет на управление формированием прибыли от продаж, касающихся многих российских предприятий:

- отсутствие специалистов, ответственных за планирование и анализ финансовых результатов;

- отсутствие стратегического планирования на предприятии;

- несовершенная и постоянно изменяющаяся организационная структура предприятия.

- адаптация плана.

Адаптация плана зависит от выбора момента принятия планового решения. Затягивание этого момента ради сбора и анализа информации может привести к замедлению и потери времени, поэтому необходим выбор времени принятия планового решения, а затем разработка процесса его адаптации в учётом вновь поступающей информации.

2.3 Экономический механизм управления

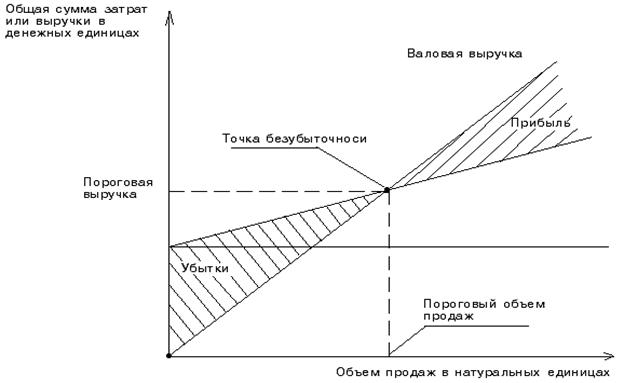

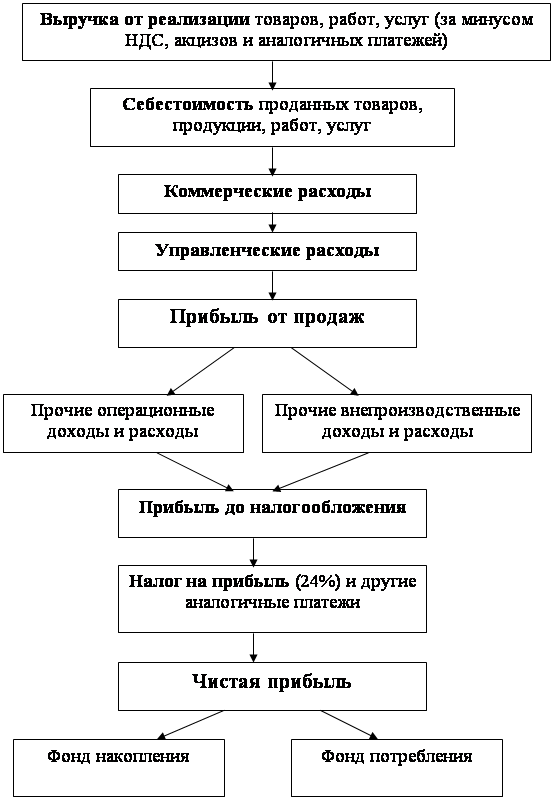

На процесс формирования прибыли предприятия сильно влияет уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции стоимость реализуемой продукции.

Экономический механизм управления стоимостью продукции необходим предприятию, т.к. он формирует его внутреннюю рыночную среду, обеспечивающую быструю реакцию на постоянно изменяющуюся ценовую ситуацию внешнего рынка.

Быстро реагировать на конкурентно-ценовую ситуацию и требования внешнего рынка можно, если управление стоимостью продукции строить как управление величиной полных затрат предприятия и его подразделений.

Неотъемлемым элементом механизма управления стоимостью продукции предприятия является расчетный центр, в котором для каждого подразделения открыт субсчет. Все взаиморасчеты между подразделениями и предприятием, платежи, отчисления, в том числе погашение различных кредиторско-дебиторских обязательств, производятся только через соответствующие субсчета расчетного центра.

Реализуя экономический механизм управления стоимостью продукции, предприятие формирует собственный внутренний рынок, базирующийся на регулируемых затратах, ставках стимулирования и т.д. Такой механизм, даже в условиях несовершенной рыночной конкуренции и монополии цен, отсутствия режима благоприятствования со стороны государства и региона, создаст предприятию ряд преимуществ.

- способность быстро и адекватно реагировать на складывающуюся на внешнем рынке ценовую ситуацию и постоянно возникающий спрос.

- возможность соизмерять затраты и конечный финансовый результат подразделения, эффективнее использовать имущественный комплекс.

- использование внутренних кредитно-дотационных возможностей в управлении доходами и прибылью, возможность перераспределения средств на выпуск продукции с улучшенными свойствами или новых видов продукции.

- достижение высокой конкурентоспособности продукции, упрочение позиции на рынках сбыта и завоевание новых ниш.

Для управления затратами необходимо точное определение их состава и назначения, четкое их разнесение по объектам управления, отслеживание движения, расходования и регулирование.

Процесс управления затратами начинается с формирования на определенный календарный период нормативной базы постоянных, переменных, смешанных затрат, используемой во всех сферах финансово-хозяйственной деятельности предприятия.

Управление постоянными затратами заключается в отслеживании процесса их покрытия. В случае изменения хозяйственной ситуации нормативы корректируются аппаратом управления предприятия по согласованию с собственником. Об эффективности использования подразделением постоянных затрат судят по величине покрытия всех затрат, по произведенным платежам и отчислениям, в том числе в фонд прибыли предприятия.

Эффективность использования переменных затрат зависит от квалификации руководителя и аппарата управления подразделения. Нормативная база переменных затрат формируется на основании расчетов по действующим или вновь вводимым нормам и нормативам, трансфертным ценам, тарифам, расценкам, ставкам с использованием различных методов калькуляции затрат (по заказам, процессам, себестоимости и т.д.). При установлении нормативов можно ориентироваться на определенный уровень затрат, сложившийся ранее на предприятии. Для их точной оценки, разнесения по объектам управления и последующего анализа могут использоваться общепринятые методы оценки и учета.

Постоянно-переменные затраты можно регулировать различными способами. Так, управление прямыми постоянно-переменными затратами прошлого периода нужно сводить к их погашению за счет собственных источников. Косвенные постоянно-переменные затраты можно регулировать традиционными общепринятыми методами. Затраты будущих периодов имеют существенное значение для принятия стратегических управленческих решений. Поэтому они вначале должны быть оценены (например, инвестиционные проекты – по периоду окупаемости, величине отношения “затраты – поступления” и т.д.), а затем регулироваться традиционными методами.

При нормировании затрат необходимо иметь ввиду учетную политику, формируемую администрацией и фиксируемой вуставе предприятия, как упоминалось ранее.

Управление формированием прибыли – необходимый, но сложный и трудоемкий процесс, неразрывно связанный со всей деятельностью предприятия от приобретения сырья и выплат заработной платы до сдачи в аренду производственных помещений и работы с дебиторами.

Управление формированием прибыли можно разделить на четыре основные группы:

- управление ценами;

- управление объемом продаж;

- управление затратами;

- управление ассортиментом продукции.

Как и в любом управлении, в управлении формированием прибыли от реализации продукции (работ, услуг) можно выделить следующие этапы – учет, анализ и планирование.

Представленным трем этапам сопутствует контроль: контроль соответствия и достоверности учитываемых данных, контроль качества анализа, контроль планирования реальных и достижимых показателей.

Заключение

В ходе данной работы мы пришли к выводу, что прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, как основа ее дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны в целом.

Экономическая ситуация, сложившаяся в России в последнее десятилетие, требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности и активизации предпринимательства.

Предприниматели стремятся получать всё больший доход, предельно экономно использовать естественные, трудовые и инвестиционные ресурсы и максимально широко реализовывать такой ресурс, как свои творческие и организационные (предпринимательские) способности в избранной ими сфере деятельности, что служит мощным стимулом развития и совершенствования производства, раскрывает созидательные возможности частной собственности. Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Постоянное улучшение технологического процесса производства, повышение качества оказываемых услуг, “нормальное” налоговое законодательство, расширение производства, снижение себестоимости продукции или услуги, грамотное и эффективное управление – это самые главные, но далеко не все, слагаемые максимизации прибыли предприятия в стране с рыночной экономикой. Но в условиях рыночных отношений предприятие должно стремиться помимо получения максимальной прибыли, еще и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях жёсткой конкуренции.

Поиск резервов для повышения эффективности - одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа и планирования.

Изучив данную тему, мы видим, что применение планирования создает важные преимущества:

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы;

- стимулирует менеджеров к реализации своих решений в дальнейшей работе;

- улучшает координацию действий в организации;

- создает предпосылки для повышения образовательной подготовки менеджеров;

- увеличивает возможности в обеспечении фирмы необходимой информацией;

- способствует более рациональному распределению ресурсов;

- улучшает контроль в организации;

В свою очередь можно сделать вывод, что отсутствие планов на предприятии сопровождается колебаниями, ошибочными маневрами, несвоевременной переменой ориентации, что является причиной плохого состояния дел, если не краха их.

В соответствии с поставленной целью курсовой работы можно сделать следующие выводы:

- Экономический механизм управления стоимостью, затратами и соответственно прибылью продукции крайне необходим предприятию, т.к. его использование обеспечивает быструю реакцию на постоянно изменяющуюся ситуацию внешнего рынка, тем самым влияя на формирование прибыли предприятия.

Грамотное распределение чистой прибыли – одно из основных направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. И от того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Итак, значение прибыли, как цели и условия существования экономического субъекта в условиях рыночной экономики, огромно. Прибыль, вот для чего, и ради чего, человек - предприниматель, рискует своими капиталовложениями. Ведь вкладывая каждый рубль, имеющийся у него, он надеется получить от него отдачу, в виде прибыли. Производители, стремясь к ее получению, увеличивают объем производства продукции, улучшают ее качество и ассортимент. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Положительный результат работы предприятия предполагает качественное управление процессом создания прибыли. Ведь именно от получаемой прибыли зависит экономическая устойчивость предприятия. Также прибыль является стимулом к рациональному использованию ресурсов всех видов. Что немаловажно для экономики в целом. Государство должно всячески помогать развиваться предпринимательству в стране, ведь это одна из основных частей государственного дохода. А осуществлять оно это может через законодательные акты.

Внутрифирменное планирование является важнейшей составной частью свободной рыночной системы, ее основным саморегулятором. Оно позволяет находить ответы на фундаментальные вопросы рыночной экономики, определяющие в сущности основное содержание внутрихозяйственного планирования и всей рыночной экономики в целом. Внутрифирменное планирование также направлено на развитие производства материальных благ, удовлетворение различных потребностей людей и получение прибыли. В рыночной экономике государство и предприятие являются основными независимыми субъектами планово-регулируемой производственно-хозяйственной деятельности.

Список использованной литературы

1. Скляренко В.К., Прудников В.М., Экономика предприятия, конспект лекций, Москва: Инфра-М, 2001

2. Волков О.И., Девяткин О.В., Экономика предприятия (фирмы), Москва: Инфра-М.-3-е издание переработанное и дополненное, 2004.-601с.

3. Тертышник М.И., Экономика предприятия, Москва: Инфра-М, 2005.-301с.

4. Бланк И. А., Управление прибылью, Москва: Ника-Центр, 1999

5. Макконнелл К.Р., Брю С.Л., Экономикс, Москва: Инфра-М.-16-е издание, 2006.-940с.

6. Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятий, Питер, 2003.-224с.

7. Сергеев И.В., Экономика предприятия, Москва: Финансы и статистика, 2002.-304с.

8. Финн Р. Планирование и успех. Москва: Финпресс, 1999.

9. Ресурсы Интернета:

- Журнал «Российский налоговый курьер»

http://www.rnk.ru/rnk/article.phtml?code=1130

http://www.rnk.ru/rnk/archive_number.phtml?num=12&year=2005

- FINDAY финансовые новости

http://www.finday.ru/index.php?p=index

- Московский налоговый курьер

http://www.mosnk.ru/mnk/index.phtml

- ЗАО"Аскери-АССА" , 2005.

http://www. CONSULTING.RU

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.). Прибыль на предприятии рассматривается не только как основная цель, ...

... прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства стимулировать развитие новых форм хозяйствования. 2.ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ СХПК «ПЛЕМПТИЦА - МОЖАЙСКОЕ» 2.1 Краткая экономическая характеристика объекта исследования Сельскохозяйственный производственный кооператив «Племптица-Можайское», создан в соответствии с ...

0 комментариев