Навигация

Суть теории портфельных инвестиций

28625

знаков

1

таблица

0

изображений

3 Суть теории портфельных инвестиций

Современная теория портфельных инвестиций берет свое начало из небольшой статьи Г. Марковица «Выбор портфеля». В ней он предложил математическую модель формирования оптимального портфеля ценных бумаг, а также привел методы построения таких портфелей при определенных условиях. Рассмотрев общую практику диверсификации портфеля, ученый показал, как инвестор может снизить его риск путем выбора некоррелируемых акций.

Основной заслугой Г. Марковица является предложенная им в этой статье теоретико-вероятностная формализация понятий "доходность" и «риск». В его модели для исчисления соотношения между риском инвестиций и их ожидаемой доходностью используется распределение вероятностей. Ожидаемая доходность портфеля ценных бумаг определяется как среднее значение распределения вероятностей, а риск - как стандартное отклонение возможных значений доходности от ожидаемого.

Для примера рассмотрим некую компанию «Мир». Предположим, вы купили ее акции по цене 100 грн. каждая и планируете владеть ими в течение года. Доходность (r) можно представить как сумму двух компонентов - дивидендной доходности и доходности в результате изменения курса акций:

r = rдивид. + r ценов. (1)

Предположим: купив акции компании "Мир", вы рассчитываете, что дивидендный компонент доходности составит 3%, а ценовой - 7%, следовательно - ожидаемая ставка доходности будет равна 10% (r = 3% + 7% = 10%).

Таблица 1- Распределение вероятностей ставок доходности акций компании «Мир»

| Состояния экономики | Ставки доход-ности акций (%) | Вероятности |

| Подъем…......……..... | 30 | 0,20 |

| Неизменное состояние | 10 | 0,60 |

| Спад........……........... | -10 | 0,20 |

Теперь предположим, что в зависимости от состояния экономики акции компании "Мир" могут принести разную доходность. Если в следующем году экономика будет на подъеме, то объемы продаж и прибыль компании будут повышаться, а потому и ставка доходности инвестиций в акции "Мира" будет равна 30%. Если же в экономике будет спад, то ставка доходности составит 10%, то есть акционер этой компании понесет убытки. Если экономическая ситуация останется неизменной, то фактическая доходность ее акций составит 10%. Оценка вероятностей ставок доходности акций компании "Мир" для каждого из рассмотренных в нашем примере состояний экономики показана в таблице.

Приведенное в таблице распределение вероятностей означает: если вы вложите деньги в акции компании "Мир", то получите, скорее всего, 10-процентную их доходность, вероятность чего в 3 раза превышает вероятность получения двух других уровней доходности - 10% и 30%. Ожидаемая ставка доходности определяется как:

E(r) = P1r1 + P2r2 + … + Pnrn = S Piri . (2)

Применив эту формулу для предложенного случая, мы обнаружим, что ожидаемая ставка доходности акций компании "Мир" равна:

E(r) = 0,2*30% + 0,6*10% + 0,2*(-10%) = 10%. (3)

Чем больше стандартное отклонение доходности, тем выше показатель изменчивости цен на акции. Стандартное отклонение доходности для безрисковых инвестиций, которые дадут 10% доходности, равно 0.

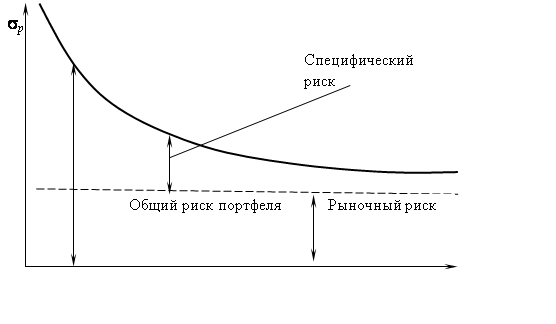

Результаты исследований, полученные Г. Марковицем, сразу позволили перевести задачу выбора оптимальной инвестиционной стратегии на точный математический язык. Именно он первым привлек внимание к общепринятой практике диверсификации портфеля и точно показал, как инвесторы могут уменьшить стандартное отклонение его доходности, выбирая акции, цены на которые изменяются по-разному. С математической точки зрения, полученная оптимизационная стратегия относится к классу задач квадратичной оптимизации при линейных ограничениях. До сих пор, вместе с задачами линейного программирования, это один из наиболее изученных классов оптимизационных задач, для которых разработано большое количество достаточно эффективных алгоритмов.

Г. Марковиц на этом не остановился - он продолжил разработку основных принципов формирования портфеля. Эти принципы послужили основой для многих работ, описывающих связь между риском и доходностью. Однако его работы не привлекли особого внимания экономистов - теоретиков и практиков. Для 50-х годов ХХ в. само по себе применение теории вероятности к финансовой теории было достаточно необычным делом. К тому же неразвитость вычислительной техники, а также сложность предложенных Г. Марковицем алгоритмов, процедур и формул не позволили осуществить фактическую реализацию его идей. Не случайно заслуги ученого были оценены значительно позже, чем опубликованы его работы, а Нобелевская премия ему присуждена только в 1990 г.

Влияние портфельной теории Г. Марковица значительно усилилось после появления в конце 50-х - в начале 60-х годов ХХ в. работ Дж. Тобина по аналогичным проблемам. Здесь следует отметить некоторые различия между подходами Г. Марковица и Дж. Тобина. Первый из этих подходов лежит в русле микроэкономического анализа, поскольку акцентирует внимание на поведении отдельного инвестора, который формирует оптимальный, с его точки зрения, портфель на базе собственной оценки доходности и риска выбранных активов. К тому же первоначально эта модель касалась в основном портфеля акций, то есть рисковых активов. Дж. Тобин тоже предложил включить в анализ безрисковые активы (например, государственные облигации). По сути, его подход является макроэкономическим, поскольку в данном случае главным объектом изучения является распределение совокупного капитала в экономике на две формы: наличную (денежную) и неналичную (в виде ценных бумаг). В работах Г. Марковица акцент делался не на экономическом анализе исходных постулатов теории, а на математическом анализе их последствий и разработке алгоритмов решения оптимизационных задач. В подходе Дж. Тобина основной темой становится анализ факторов, вынуждающих инвесторов формировать портфель активов, а не держать капитал в какой-то одной (например, наличной) форме. Кроме того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц.

Похожие работы

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... реализацию следующих этапов: Постановка целей и выбор адекватного типа портфеля. Анализ объектов инвестирования. Формирование инвестиционного портфеля. Выбор и реализация стратегии управления портфелем. Оценка эффективности принятых решений. Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует ...

... МТС-ао 271,43 276,85 234,35 161,82 Сбербанк 72,65 65,31 44,72 31,13 Уркалий-ао 328 249,08 165,88 122,01 ГМКНорНик 5 050,91 4 917 3 379,26 1 850,28 2. Формирование инвестиционного портфеля При формировании портфеля ценных бумаг учитывается уровень ожидаемой доходности и уровень риска той или иной ценной бумаги. При расчете текущей доходности мы используем следующую формулу: ...

... , портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ...

0 комментариев