Навигация

Основные постулаты и принципы теории портфеля

28625

знаков

1

таблица

0

изображений

4 Основные постулаты и принципы теории портфеля

Г. Марковиц утверждает, что инвестор должен обосновать свое решение относительно выбора оптимального портфеля исключительно ожидаемой доходностью и стандартным отклонением доходности. Это означает, что инвестор должен оценить ожидаемую доходность и стандартное отклонение доходности каждого из портфелей, а затем из них выбрать "лучший", базируясь на соотношении этих двух параметров. При этом интуиция играет определяющую роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение доходности - как мера риска, связанная с этим портфелем. Таким образом, после того, как каждый портфель исследован с точки зрения потенциальных вознаграждения и риска, инвестор должен выбрать портфель, который является для него наиболее подходящим.

Основные выводы теории портфельных инвестиций, можно сформулировать так:

1) эффективное множество содержат те портфели, которые одновременно обеспечивают и максимальную ожидаемую доходность при фиксированном уровне риска, и минимальный риск при заданном уровне ожидаемой доходности;

2) предполагается, что инвестор выбирает оптимальный портфель из портфелей, составляющих эффективное множество;

3) оптимальный портфель инвестора идентифицируется с точкой касания кривых равнодушия инвестора с эффективным множеством;

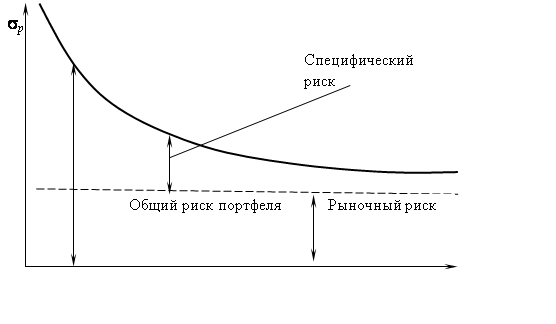

4) как правило, диверсификация влечет за собой уменьшение риска, поскольку в общем случае стандартное отклонение доходности портфеля будет меньше, чем средневзвешенные стандартные отклонения доходности ценных бумаг, которые составляют этот портфель;

5) соотношение доходности ценной бумаги и доходности на индекс рынка известно как рыночная модель;

6) доходность на индекс рынка не отражает доходности ценной бумаги полностью; необъясненные элементы включаются в случайную погрешность рыночной модели;

7) в соответствии с рыночной моделью, общий риск ценной бумаги состоит из рыночного риска и собственного риска;

8) диверсификация приводит к усреднению рыночного риска;

9) диверсификация может значительно снизить собственный риск.

Таким образом, можно сформулировать основные постулаты, на которых построена современная теория портфельных инвестиций:

1. Рынок состоит из конечного числа активов, доходность которых для заданного периода считается случайной величиной.

2. Инвестор способен, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходности и их попарных ковариаций - возможностей диверсификации риска.

3. Инвестор может формировать разные допустимые (для данной модели) портфели, доходность которых также является случайной величиной.

4. Сопоставление выбираемых портфелей основывается только на двух критериях - средней доходности и риске.

5. Инвестор не предрасположен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Центральной проблемой в теории портфельных инвестиций является выбор оптимального портфеля, то есть определение набора активов с наивысшим уровнем доходности при наименьшем или заданном уровне инвестиционного риска. Такой подход является "многомерным" как по количеству привлеченных в анализ активов, так и по учтенным характеристикам.

Заключение

Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору «основных» финансовых инструментов (иностранная валюта, государственные облигации, акции и облигации корпораций) добавился постоянно расширяющийся список новых «производных» инструментов, таких как депозитарные расписки, фьючерсы, опционы, варианты, индексы, свопы. Эти инструменты позволяют реализовать более сложные и тонкие стратегии управления доходностью и риском финансовых сделок, отвечающие индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели ценных бумаг должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования.

Список литературы

1. Зубченко. И.М. Иностранные инвестиции. - М.: Гелиос, 1999 - 528 с.

2. Инвестиции: Учебное пособие под ред. М.В. Чиненова. – М.: Кнорус, 2007. – 248с.

3. Когут А.Е. Управление инвестиционной деятельностью предприятия. - М.: Перспектива, 1997. -342 с.

4. Марковиц Г. Выбор портфеля. //Финансы. - 1999. - №2. - С. 37-47

5. Старицын Г.П. Конспект лекций по дисциплине: «Управление имущественным комплексом». – Юургу, Э и П, 2008

6. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер.с англ. –М.: Инфра М,2001 –Х11,1028 с.

Похожие работы

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... реализацию следующих этапов: Постановка целей и выбор адекватного типа портфеля. Анализ объектов инвестирования. Формирование инвестиционного портфеля. Выбор и реализация стратегии управления портфелем. Оценка эффективности принятых решений. Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует ...

... МТС-ао 271,43 276,85 234,35 161,82 Сбербанк 72,65 65,31 44,72 31,13 Уркалий-ао 328 249,08 165,88 122,01 ГМКНорНик 5 050,91 4 917 3 379,26 1 850,28 2. Формирование инвестиционного портфеля При формировании портфеля ценных бумаг учитывается уровень ожидаемой доходности и уровень риска той или иной ценной бумаги. При расчете текущей доходности мы используем следующую формулу: ...

... , портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ...

0 комментариев