Навигация

Формування податкової системи України

16034

знака

0

таблиц

4

изображения

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Київський національний економічний університет імені Вадима Гетьмана

Реферат

на тему:”Формування податкової системи України”

Студента ІІI курсу,9 групи,

спеціальності 6507

факультету Управління

персоналом та маркетингу

Рогового Дмитра Валерійовича

Київ-2010

Зміст

Вступ

1. Сутність та економічні функції податків. Принципи оподаткування

2. Види податків, їх ставки

3. Податкова система. Особливості податкової системи України

Висновки Список використаної літературиВступ

Податки – обов'язкові платежі в бюджет, які вилучаються державою з фізичних та юридичних осіб. Податки виникли одночасно із становленням держави. Це питання є актуальним на цей час, оскільки за допомогою податків і зборів забезпечується близько 90% надходжень у центральний державний бюджет і більше 70%-у місцевий. Таким чином, у бюджеті акумулюється 40–60% національного доходу.

Загалом в Україні налічується майже 35 видів центральних та місцевих податків, сплата яких залежить від виду діяльності підприємства. До прямих податків належать податок на прибуток підприємства, плата за землю, податок з власників транспортних засобів, плата за майно підприємств. До непрямих – ПДВ, акцизний збір, мито. За внесками до державних пільгових фондів належать такі види податків: внески в пенсійний фонд, фонд соціального страхування, фонд зайнятості, інноваційний фонд, на будівництво та експлуатацію автомобільних шляхів. Крім того, підприємства виробничого профілю вносять плату за забруднення довкілля, за спеціальне використання природних ресурсів, державне мито, а також місцеві податки і збори.

1 Сутність та економічні функції податків. Принципи оподаткування

Податки – це обов'язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат.

Це важлива складова фінансової системи. За допомогою податків формуються фінансові ресурси держави.

Податкова система регламентується відповідними законодавчими актами, які встановлюють конкретні методи і правила стягнення податків.

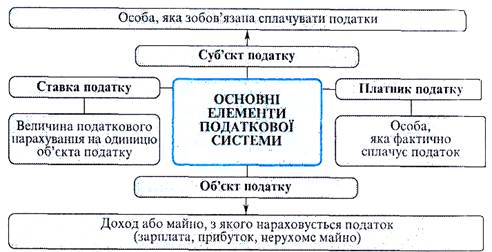

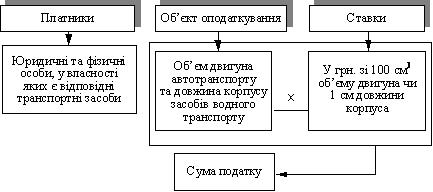

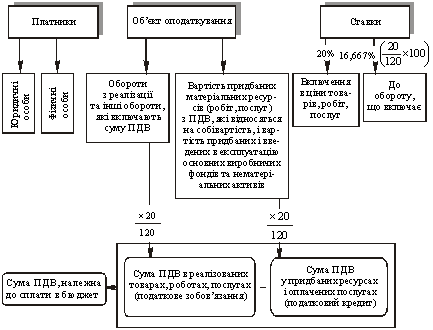

Рисунок 1.1 – Структура податкової системи [2, Стор. №230]

Кожний податок має обов`язкові елементи. До них відносяться:

· суб`єкт податку або платник – особа, на яку законом покладено обов`язок сплачувати податок;

· об`єкт податку – доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т. п.);

· джерело податку – дохід, за рахунок якого сплачується податок;

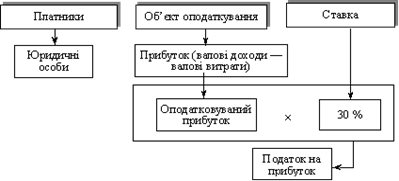

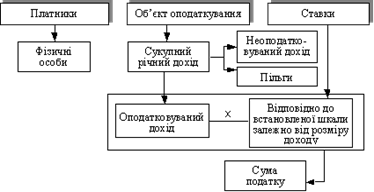

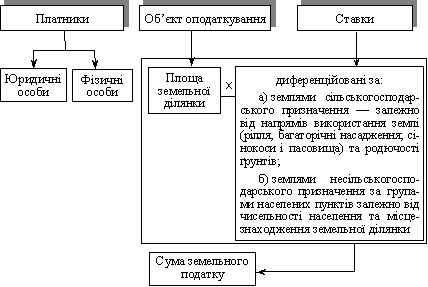

· ставка податку – розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т. п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків. [2, Стор. №229–231].

Тверді ставки встановлюються в абсолютній сумі на одиницю обкладання незалежно від розміру доходу (наприклад, за тонну нафти, за 1 куб. м газу).

Пропорційні – діють в однаковому відсотковому відношенні до об`єкта податку без врахування диференціації його величини.

Прогресивні ставки – середня ставка прогресивного податку підвищується у міру зростання доходу.

Регресивні ставки – середня ставка регресивного податку знижується у міру зростання доходу.

Існують такі підходи до встановлення податкових ставок:

Універсальний – для всіх платників встановлюється єдина податкова ставка;

Диференційований – для різних платників існують різні рівні ставок.

· джерело сплати податку – фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток, валовий доход, чистий доход фізичної особи тощо.

· податкова пільга – законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів.

Накопичені у державі матеріальні блага розподіляються суспільством на користь держави для виконання останньою властивих їй функцій – оборони, охорони правопорядку, підтримки соціальної рівноваги тощо. Таким чином, сутність податків полягає в обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів. Особливістю податків є їх примусовий, обов’язковий характер, який не потребує зустрічної індивідуальної платності з боку держави.

Суспільне призначення податків виявляється в тих функціях, які вони виконують. У спеціальній літературі автори називають різні функції податків. Найбільш поширеним є погляд, що податки виконують дві основні функції – фіскальну та економічну.

Фіскальна полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків і зборів коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища.

Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Наприклад, не обкладати податком частину прибутку, яка піде на впровадження нової техніки, що сприяє науково-технічному прогресу. А не обкладаючи податком частину прибутку, яка йде на благодійну діяльність, держава стимулює підприємства до вирішення соціальних проблем. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Функції податків взаємопов`язані. Ріст податкових надходжень до бюджету, тобто реалізація фіскальної функції, створює матеріальну можливість для здійснення економічної ролі держави, тобто економічної функції податків. У той же час досягнуте в результаті економічного регулювання прискорення розвитку і росту дохідності виробництва дозволяє державі отримати більше коштів. Це означає, що економічна функція податків сприяє здійсненню фіскальної, зміцнює її.

Окрім цих функцій існують наступні:

– регулююча (шляхом зміни податкових ставок, запровадження одних податків та зміни інших, зміни джерел та розмірів інвестицій, рівня цін, структури галузей народного господарства та ін.);

– стимулююча (стимулювання впроваджень науки і техніки у виробництво, створення ефективних стимулів діяльності підприємств тощо);

– розподільча (певний перерозподіл національного доходу на користь бідних верств населення).

Основними принципами оподаткування є обов'язковість, стабільність (податки найкраще виконують свої функції за умов незмінності податкових ставок і основних видів податків протягом не менше 5–7 років), прогресивність (податковий тягар повинен відносно рівномірно розподілятись залежно від величини отримуваних доходів), простота (система оподаткування має бути простою, зрозумілою для платників, а утримання податкових служб – недорогим) та ін.

Під податком і збором (обов'язковим платежем) до бюджетів та до державних цільових фондів (в Україні) слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування. Державні цільові фонди – це фонди, які створені відповідно до законів України і формуються за рахунок визначених законами України податків і зборів (обов'язкових платежів) юридичних осіб незалежно від форм власності та фізичних осіб.

Похожие работы

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев