ІЗМАЇЛЬСЬКИЙ ТЕХНІКУМ ЕКОНОМІКИ І ПРАВА

КУРСОВА РОБОТА

з дисципліни "Політична економіка"

на тему:

"Функціонування капіталу в різних сферах економіки"

Спеціальність Бухгалтерський обіг

Студентки 2 курсу Б-25 групи

№ залікової книжки 89

Гажийської Анастасії Павлівни

Викладач Агапченко І.В.

Ізмаїл 2009р.

ПЛАН

Вступ

Сутність капіталу

Види капіталу

Особливості функціонування капіталу в різних сферах економіки

Функціонування капіталу в аграрному секторі

Особливості підприємницького капіталу

Особливості позикового капіталу.

Акціонерний капітал

Висновки

Література

Вступ

Засоби, склади товарів, гроші, гроші під процент – капітал середньовіччя. У 18 ст. термін "капітал" став загальноприйнятим і поширився на продуктивний капітал. Капітал – це самозростаюча вартість, що приносить додаткову вартість. Тому капітал є рухом. Капітал – це не річ, а певне суспільне, належне певній історичній формації виробниче відношення, яке представлене в речі та надає їй специфічного суспільного характеру. Капітал, здійснюючи рух і самозростаючись, змінює і свої економічні форми прояву. Він може виступати у формі певної суми грошей, засобів виробництва, товарів, засобів існування найманих робітників. Поряд з цим капітал є певним суспільним економічним відношенням. Капітал – це економічна категорія, що виражає стільки ж технічно-економічних та організаційно-економічних відносин, скільки й соціально-економічних відносин.

Як, відомо, капітал - це і все те, що створено протягом тисячоліть працею людини: історичні і культурні цінності, духовне багатство, досягнення науки і твори мистецтва, побудовані міста, заводи і фабрики, квітучі сади і поля, що колосяться.

Водночас це і вартість, що дає додаткову вартість унаслідок експлуатації найманих робітників капіталістами. При цьому механізм функціонування капіталістичної системи заснований на приватній власності на засоби виробництва, ринковій економіці і найжорстокішій експлуатації капіталом найманої праці. Тобто багатства і блага - меншості, а злидні та хвороби - більшості.

І як наслідок: основне протиріччя між суспільним характером виробництва і приватнокапіталістичною формою його присвоєння постійно наростає, загострюється.

Як і раніше, український олігарх, який володіє капіталом, примушує нібито особисто вільного працівника працювати на себе. В обмін на заробітну плату трудящий "продає" на ринку свою здатність до праці чи тіло, а то і свої органи, тобто свій "товар". Система капіталістичної експлуатації побудована так, що заробітна плата працівника визначається не кількістю і якістю виготовленого продукту, не затратами праці, а насамперед вартістю робочої сили, загальним рівнем життя і безробіття, здатністю і готовністю відстоювати свої інтереси, організованістю і масовістю протестних виступів трудящих. В умовах капіталізму люди, як і будь-які матеріальні засоби, цінні олігархам тільки в тій мірі, в якій вони можуть примножити їхній особистий капітал.К. Маркс у своїй фундаментальній праці "Капітал" відкрив загальний закон капіталістичного нагромадження: у міру нагромадження капіталу на одному полюсі суспільства ростуть величезні багатства, розкіш і паразитизм, марнотратство визискувачів, а на іншому - посилюються експлуатація, безробіття, виявляється постійне перенаселення, злидні якого прямо пропорційні мукам праці активної робітничої армії. Уперше теоретично обґрунтовано існування соціальних класів, показано їх як великі групи людей. Робітники і капіталісти відрізняються своїм місцем у суспільному поділі праці в економічній системі, а отже, і в соціальній сфері.

Вся історія людства - в період рабовласництва, феодалізму і капіталізму - була історією боротьби класів, в основі якої вічний і непримиренний конфлікт між працею і капіталом.

Зрозуміло, що розвиток капіталізму не ліквідує ці протиріччя, а тільки їх розпалює і водночас створює передумови для їхнього розв’язання революційним шляхом. Спираючись на марксизм-ленінізм, робітничий клас знайшов не тільки ясність мети боротьби, а й впевненість в остаточній перемозі

Історія переконує, що проведений Карлом Марксом і його політичним соратником Фрідріхом Енгельсом аналіз капіталістичного суспільства і тенденцій його розвитку, виведені ними закони і положення об’єктивні і продуктивні не тільки в минулому, вони мають місце і сенс нині й у майбутньому. Така діалектика життя, яку не можна обійти. Володимир Ілліч Ленін підкреслював величезний успіх "Капіталу": "ця книга. показала. всю капіталістичну суспільну формацію як живу - з її побутовими сторонами, з фактичним соціальним проявом властивого виробничим відносинам антагонізму класів, з буржуазною політичною надбудовою, що охороняє панування класу капіталістів, з буржуазними ідеями свободи, рівності тощо. З часу появи "Капіталу" - матеріалістичне розуміння історії вже не гіпотеза, а науково доведене положення".

В цій роботі я детальніше розгляну сутність функціонування капіталу в різних сферах економіки, його вплив на трудові відносини, а також з’ясую особливості функціонування позичкового і акціонерного капіталу.

1. Сутність капіталу

Термін "капітал" (англ., фр. саріtal, лат. саріtalis - головний) вживають у різних аспектах: "майно" і "володіння", "самозростаюча вартість" і "самозростаючі гроші" або взагалі нагромаджена праця в різних уречевлених формах.

Так, основоположники класичної політекономії (А. Сміт і Д. Рікардо) ототожнювали капітал з нагромадженою уречевленою працею (засобами виробництва). Однак А. Сміт до капіталу відносив лише ту частку запасів, яка використовується для подальшого функціонування у виробництві та іншій економічній діяльності й приносить дохід. Позитивним у такому трактуванні сутності капіталу є те, що його матеріально-речовий зміст пов’язується як з факторами виробництва, так і процесом отримання доходу. Останнє є домінуючим для розуміння змісту поняття "капітал".

Сучасні західні економісти аналогічно трактують сутність даної економічної категорії. Наприклад, П. Самуельсон і У. Нордхауз пишуть, ще "капітал" складається із благ довгострокового користування, створених для виробництва інших товарів, які включають незліченні верстати, дорогі комп’ютери, вантажівки, прокатні стани, будівлі, що і складає "пейзаж сучасної економіки".

Непринципова відмінність між класичною буржуазною політекономією і сучасною економічною (західною) теорією полягає в тому, що остання суттєво розширює перелік елементів (видів) нагромадженої праці (багатоаспектна виробнича та інформаційна інфраструктура тощо) при розгляді змісту капіталу. До складу капіталу вони включають надбані знання і навички, в тому числі й професійно-кваліфікаційні, а інвестиції на їх здобуття називають "людським капіталом" (Дж. Беккер, Ф. Махлуп), на відміну від "фізичного капіталу". Часто в західній літературі капітал ототожнюється з фінансовими ресурсами (насамперед з грошима - С. Фішер, Р. Дорнбуш, Дж. Робінсон) і навіть з часом, який розглядається як специфічний фактор виробництва, що створює дохід.

Таким чином, починаючи з А. Сміта, буржуазна політекономія в особах багатьох його послідовників (Дж. С. Міль, А. Маршалл, П. Самуельсон та ін) розглядає капітал як сукупність факторів виробництва, що приносять дохід[1].

З точки зору трактування матеріально-речового змісту капіталу до такої позиції дуже наблизилось і марксистське розуміння цієї проблеми. Однак між ними є принципові відмінності, особливо щодо процесу функціонування різних складових капіталу та їх ролі у створенні вартості.

К. Маркс також виходив з того, що у процесі збільшення вартості бере участь увесь капітал, але відіграє при цьому різну роль. Так, засоби виробництва служать лише засобами використання робочої сили і матеріалізації її праці у виробленій продукції (товарах). Їх вартість завдяки робочій силі лише переноситься на виготовлений товар, залишаючись в його вартості незмінною, тобто без приросту над їх первісною вартістю. Цю частину капіталу, яка перетворюється на засоби виробництва, К. Маркс назвав постійним капіталом і позначив буквою С (від лат. constant - постійний). По-іншому він розглядав результат тієї частини капіталу, яка авансована на робочу силу і здатна створювати додаткову вартість. Частину капіталу, що витрачається на купівлю робочої сили, Маркс назвав змінним капіталом - V (від англ. variable - змінний). Таким чином, поділ капіталу на постійний і змінний було здійснено відповідно до функціональної ролі цих факторів виробництва у створенні додаткової вартості.

За К. Марксом, капітал - це вартість, авансована у той чи інший вид економічної діяльності (перш за все виробництво) з метою одержання додаткової вартості, яка є результатом експлуатації і перманентно відтворює саму себе, тобто приносить додаткову вартість.

Ці положення вченого знаходять своє відображення у визначенні поняття "капітал" як "самозростаючої вартості, створюваної найманим робітником". Виробництво і привласнення цієї вартості передбачає та охоплює своєрідні відносини між підприємцем (капіталістом) та найманим працівником. У зв’язку з цим К. Маркс писав: "Капітал - це не річ, а певне, суспільне, належне певній історичній формації суспільства виробниче відношення, яке представлене в речі та надає цій речі специфічного суспільного характеру. Капітал - це не просто сума матеріальних і вироблених засобів виробництва, які самі по собі так само мало є капіталом, як золото або срібло. - грішми". "Отже, - пише він далі, - ми маємо тут певну, на перший погляд дуже містичну, суспільну форму. ".

До того ж капітал, навіть дещо містично, змінює свою економічну форму прояву. Так, він може виступати (проявлятись) у формі: певної суми грошей; засобів виробництва; готової продукції (товарів) на складі, призначеної на продаж; засобів існування найманих працівників тощо. Поряд з цими матеріально-речовими формами капітал, як уже зазначалося, можна розглядати і як суспільні відносини. Адже функціонування (дія) того чи іншого фактора виробництва (засобів виробництва, землі, робочої сили) органічно пов’язані зі стосунками між людьми.

Як бачимо, викладені положення про сутність, форми прояву капіталу були і залишаються не завжди загальновизнаними різними економічними концепціями, теоріями та науковими напрямами. З їх порівняння можна дійти висновку, що найповніше сутність капіталу як руху, що набуває різних форм, у тому числі форму суспільних відносин людей, ми знаходимо перш за все у Маркса.

Масовими і панівними економічними відносинами капітал стає за умов капіталістичного виробництва. Згідно із загальноекономічною точкою зору для даного виробництва (капіталістичної економіки) характерні такі принципові обставини:

по-перше, наявність юридичної свободи працівника, з одного боку, та відсутність у нього засобів виробництва і засобів для життя (окрім здатності до праці - робочої сили) - з іншого;

по-друге, економічне примушення людини продавати свою робочу силу (послуги праці) власникам засобів виробництва на певний час, протягом якого капіталіст організовує і контролює її використання;

по-третє, оскільки за таких умов процес праці є взаємодією факторів, які купив капіталіст, то і результат їх взаємодії - продукт виробництва (товар, послуга) - належить капіталістові. Для нього немає принципового значення, які товари (споживчі блага) виробляти, оскільки він організує їх виробництво тому, що вони є носіями вартості, і перш за все нової вартості, яка для безпосереднього процесу виробництва більша за авансову вартість на відповідну величину (приріст). [2]

Логічно постає запитання, яким є механізм появи цього надлишку (приросту) вартості, отриманого капіталістом після реалізації результатів виробництва, порівняно з тим, що він спочатку авансував на придбання факторів виробництва.

Достатньо ґрунтовну відповідь було дано К. Марксом в першому томі "Капіталу". Аналіз загальної формули капіталу та її суперечностей довів життєздатність формули: гроші - товар - гроші (Г-Т-Г), тобто гроші обмінюються на товар, який знову обмінюється на гроші. На перший погляд, дана формула не має змісту, оскільки гроші розрізняються лише кількістю. Тобто дана формула матиме сенс за умови, коли отримані гроші після продажу товару будуть кількісно більші від тих грошей, які були витрачені на купівлю попереднього товару. Це можна виразити так:

Г-Т-Г1,

де Г1 = Г + D приріст (наприклад, 100 гр. од. - Т - 110 гр. од., де приріст 10 гр. од).

Дану формулу Маркс назвав загальною формулою капіталу. З неї виходить, що приріст грошей виникає з обігу, але саме це, за марксизмом, суперечить закону вартості (еквівалентному обміну), оскільки сам обіг вартості не створює. У той же час приріст грошей не може виникнути поза обігом. У цьому - сутність суперечності загальної формули капіталу. Скільки гроші в обігу "не крути", їх сума, з точки зору всього суспільства, не зміниться. Може відбутися лише перерозподіл цієї суми між суб’єктами процесу купівлі-продажу. Так, один купив товар за 100 гр. од., а продав за 110 гр. од., тобто "виграв" 10 гр. од. як продавець. Але з часом, щоб продавати, він повинен теж купувати, а тому ті 10 гр. од., що він додатково отримав як продавець, даний суб’єкт втратить, коли стане покупцем.

Як же розв’язується в "Капіталі" ця суперечність? Маркс виходить з того, що такий приріст вартості може виникнути лише зі споживчої вартості товару, який купується. Таким товаром, споживча вартість якого має оригінальну властивість бути джерелом вартості, є робоча сила (здатність людини до праці). Специфіка цього товару полягає у здатності робочої сили створювати вартість, яка перевищує її власну вартість.

Процес споживання робочої сили є одночасно і двоїстим процесом виробництва та створення додаткового продукту. Тому вартість створеного товару більша за вартість робочої сили на величину додаткового продукту.

Наймаючи працівників, підприємець (капіталіст) купує не лише їхню здатність до праці (чи послуги праці), а й найголовніше - здатність до створення додаткового продукту. За Марксом, домінуючою, узагальнюючою формою цього продукту при капіталізмі є додаткова вартість, яку він позначив буквою M (від нім. mehrwert - додаткова вартість). [1, ст.170-172]

2. Види капіталу

Капітал ділиться на основний і оборотний[3]. Цими термінами звичайно позначаються різні частини перманентного фонду істинного капіталу, а не два види капітальних благ, і звична думка і розмовна мова найчастіше вживають їх в цьому значенні. Так, говорять, що торговець має п'ятдесят тисяч доларів в основному капіталі і двісті тисяч в оборотному. Але в науковому використовуванні ці терміни уживаються для виразу двох різновидів капітальних благ. І тут в результаті знову вийшла відома плутанина, яка ніколи не перестає виникати там, де два різні поняття, пов'язані з терміном "капітал", уживаються невизначено і взаємозамінний. Певні види засобів виробництва, як нам говорять економісти, є основним капіталом, а деякі інші речі - оборотним капіталом. Будови, машини і т.п. представляють перший рід; сировина, напівфабрикати і т.д. - останній.

Грубо кажучи, ці терміни виражають поведінку двох видів знарядь праці; і наукова номенклатура має дещо для виправдання такого вживання цих термінів. Рубанок в руці столяра може розглядатися як закріплений тут в тому значенні, що він повинен покинути цю людину і перейти до іншого власника для того, щоб виконати свою продуктивну роботу. Але дошка, яку тесляр струже, може змінити свого власника, оскільки мабуть, що людина виготовляє предмет для іншої особи. Таким чином, виходить, що деякі знаряддя праці неначе скоюють те, що можна грубо представити як обіг, а інші - ні. Насправді, проте, ніяке з цих знарядь не звертається в справжньому значенні.

І, дійсно, капітальні блага, за єдиним виключенням, не звертаються в справжньому значенні. Таке виключення представляють гроші. Бо монети, банкноти і т.п., виконуючи свої функції, переходять з рук в руки нескінченно. Товар всякого іншого сорту циркулює так мало, як тільки може. Дійсно, перехід його з рук в руки завжди пов'язаний з втратою: чим безпосередньо може він потрапити від людини, яка його виготовляє, до людини, яка повинна користуватися ним, тим краще для суспільства. Для товару може виявитися необхідним пройти через декілька змін володіння при його виготовленні, і таких змін потрібно більше на високому ступені організації промисловості, ніж на низькій; але на даному ступені соціальної організації ми маємо дані методи виробництва; при даних, таким чином, методах - чим менше предмет звертається, тим краще. Інше розрізнення - колись спожите Джоном Стюартом Міллем і дотепер звичне в економічних трактатах - стверджує, що основний капітал, маючи на увазі основні капітальні блага, може бути використаний багато разів, тоді як оборотний капітал - тільки один раз. Так, говорять, тесляр може часто користуватися своїм молотком протягом відомого часу і потім відкласти його убік. Він може зберігати його день за днем, рік за роком і забивати їм незліченну кількість цвяхів. Але, з другого боку, якщо він сколотив дошки, які повинні утворити ящик для якогось споживача, він розлучається з цими дошками в їх новій формі і ніколи не побачить їх знову. Тому говорять, що матеріали - оборотний капітал.

Таке розрізнення невизначене. Що утворює "час" використовування знаряддя в тому значенні, як цей термін використаний вище? Для того, щоб мати яку-небудь цінність, це визначення повинне було б поповнитися - як це і має місце в деяких висловах - твердженням про те, що блага, створюючи оборотний капітал, не можуть бути використані більше одного разу, не зазнаючи зміни характеру. Під послідовними маніпуляціями плотвіка груба дошка стає спочатку гладкою і потім частиною ящика, тоді як рубанок і молоток залишаються незмінними, як би часто вони ні уживалися, якщо не рахувати неминучого зносу. Якщо ми, таким чином, визначимо час використовування даного капітального блага тими змінами, які відбуваються в його стані, ми досягнемо деякої частки істини. Блага, які утілюють основний капітал, можуть бути повторно використані без якої-небудь зміни в їх економічному стані; тоді як ті блага, які утілюють оборотний капітал, придбавають новий економічний стан при кожному вживанні. Якщо ми обкреслимо характер тієї зміни стану, який такі блага зазнають, ми проведемо істотну і ясну відмінність між обома видами капітальних благ.

Капітальні блага сприяють виробництву двома протилежними шляхами. Деякі речі, на зразок знарядь ремісника, допомагають підготувати до використовування речовину, що доставляється природою. Вони повинні виконувати швидше активні, ніж пасивні функції, оскільки вони наділяють корисністю інші речі. Машини, які видозмінюють речовину, засоби транспорту, які пересувають його, і будови, які його захищають, - все це входить в цю категорію; сюди відносяться ті засоби, які в боротьбі між людиною і природою, стають на бік людини і допомагають йому підпорядкувати для його користування елементи природи, що чинять опір. Такі засоби виробництва утворюють активну частину конкретного капіталу. З другого боку, матеріали, оброблювані знаряддями, механічно пасивні. Вони одержують корисність замість того, щоб повідомляти її; вони зазнають зміни, а самі нічого не змінюють. У змаганні між людиною і природою вони стають на бік останньої і знаходяться до людини і його активних засобів відносно сприйняття. Виляск, таким чином, пасивний, тоді як веретено активне; смугове залізо пасивне, тоді як прокатний став і молот активні; і так всюди у області виробництва сам характер процесу проводить демаркаційну лінію між активними знаряддями праці і пасивними матеріалами - між зброєю настання людини і об'єктами захисту природи або її впокорюваними елементами. Клас пасивних засобів виробництва включає не тільки ту необроблену речовину, з якого починається виробництво, але і продукти, перехідні в незавершеному стані з однієї виробничої групи в іншу. Він включає не тільки руду, але і залізо, не тільки шерсть, але і пряжу, сукно і навіть готове плаття, чекаючи покупців. Він включає всі запаси товарів, які в руках оптовиків чекають отримання вже більш незначної корисності форми, місця і т.д., необхідних для того, щоб зробити їх повністю готовими для кінцевого споживання. Ця відмінність лежить в основі іншого, що звичайно проводиться між так званим основним і оборотним капіталом. Засоби виробництва, які були віднесені до основного капіталу, - будови, знаряддя і т.д. - повинні виконувати активні виробничі функції, тоді як ті, які були віднесені до оборотного капіталу, мають пасивні функції.

3. Особливості функціонування капіталу в різних сферах економіки 3.1. Функціонування капіталу в аграрному секторі економіки

Сільське господарство – одна з найважливіших галузей матеріального виробництва, в якій створюються матеріальні блага рослинного і тваринного походження для забезпечення населення продуктами харчування, а промисловості – сировиною.

Особливостями сільського господарства є:

У сільському господарстві економічний процес відтворення завжди тісно переплітається із природним (наслідки господарювання в цій галузі залежать як від працівника, його технічної озброєності, так і від природних умов).

Надзвичайна роль землі як фактора виробництва.

Розбіжність робочого періоду з часом виробництва.

Специфіка сільськогосподарського виробництва виражається в аграрних відносинах. Відносини в сільському господарстві як складова економічних відносин виникають між людьми перш за все з приводу володіння землею та використання землі як головного фактору виробництва.

Провідними в системі аграрних відносин виступають відносини власності, які визначають характер цієї сукупності економічних відносин.

Аграрні відносини – це сукупність економічних відносин, які виникають між власником засобів виробництва і суспільством в цілому, колективами, державними підприємствами, окремими працівниками й іншими землекористувачами з приводу виробництва, розподілу, обміну та споживання створеного в галузях АПК продукту.

При перебудові аграрних відносин підходи до вирішення питання про власність на землю повинні бути дещо інакшими, ніж при вирішенні питання про звичайні засоби виробництва, які є результатом людської праці. У сільськогосподарських підприємствах необхідно провести глибокі перетворення на основі широкого використання підряду, оренди, акціонерних, кооперативних та сімейно-індивідуальних форм. Доцільно використовувати колективно-пайові або пайові способи безпосереднього привласнення засобів і результатів виробництва. Їх суть полягає в тому, що земельні угіддя й основні виробничі фонди трудового колективу на паї, на які нараховуються частини одержаного прибутку. Селяни стають власниками, реальними господарями засобів виробництва і його результатів, максимально зацікавлених в кінцевих результатах праці.

Перспективою є така структура організації аграрної сфери, яка не протиставляє, а навпаки, органічно поєднує різні уклади і форми господарювання.

У сучасній світовій економіці сформувалися цілі групи галузей, які технологічно, економічно і організаційно тяжіють до сільського господарства. Процес їх збільшення називається агропромисловою інтеграцією. В результаті агропромислової інтеграції формується АПК – сукупність галузей народного господарства, зайнятих виробництвом, переробкою, зберіганням та доведенням до споживача с/г продукції.

Специфіка обороту капіталу в аграрному секторі:

Частина засобів виробництва, що споживаються, створюються у самому господарстві і входить у виробничий оборот, минаючи сферу товарного обігу.

Уповільнення обороту капіталу, що пов’язане з сезонністю виробництва.

Кредитування як засіб збільшення виробничих фондів має бути довгостроковим.

Наявність власності на землю зумовлює отримання землевласником певної частки додаткового продукту у вигляді земельної ренти. Земельна рента є економічною формою реалізації земельної власності.

3.2. Особливості підприємницького капіталу

Капітал - це категорія, що виражає не стільки технічні чи організаційні, скільки соціально-економічні відносини, тобто капітал як такий може існувати лише за певних соціально-економічних умов.

До підприємств не фінансової сфери належать усі ділові одиниці, що виробляють і реалізують товари, а також надають послуги. До них не належать банківські та інші кредитні установи, пенсійні, страхові, добродійні фонди та компанії. Прикладом такого підприємства може бути промислове підприємство.

Капітал підприємства складається з трьох частин[4]:

1) знаряддя праці, запаси сировини, матеріалів, тощо, тобто все те, що називають "засоби виробництва";

2) готова продукція;

3) гроші та грошові документи.

Підприємство насамперед має авансувати кошти для придбання факторів виробництва, тобто елементів постійного та змінного капіталу. Для цього потрібно вийти: а) на ринки засобів виробництва і вступити в економічні відносини з продавцями (ними можуть бути безпосередні виробники або оптові посередники); б) на ринок праці для придбання необхідної за кількістю і якістю робочої сили.

Отже, для нового підприємства капітал починає свій рух у сфері обігу як грошовий капітал, функцією якого є придбання елементів виробничого капіталу.

За наявності засобів виробництва і робочої сили можна починати виробничий процес. Капітал тут виступатиме як виробничий капітал, функцією якого є виробництво товару і додаткової вартості.

Для одержання вартості та додаткової вартості у грошовій формі треба продати продукт капіталу: доставити товар на відповідний ринок, знайти покупця. При цьому капітал набуває форми товарного капіталу, головною функцією якого є реалізація товару і одержання додаткової вартості у грошовій формі.

Отже, капітал проходить три стадії і набуває відповідно трьох форм - грошової, виробничої і товарної. Такий послідовний рух називають кругооборотом капіталу. Припинення руху на одній із стадій кругооборот призводить до порушення процесу зростання капіталу. Довга затримка в одній із функціональних форм капіталу веде до загибелі його.

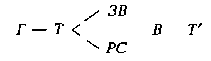

Формула кругообороту капіталу не фінансової сфери така:

де Г - гроші; Т - товар; 3В - засоби виробництва; РС - робоча сила; В - виробництво;... - переривання процесу обороту при переході до стадії виробництва і від неї до стадії обігу.

Оскільки зростання вартості в основному" відбувається на стадії виробництва, Т' і Г' вже містять додаткову вартість, тобто розкладаються відповідно на Т + т і Г + г.

На кожний певний момент для капіталу, зайнятого в певній сфері виробництва, характерне певне співвідношення між функціональними формами його. Абсолютний обсяг капіталу підприємства визначається насамперед оптимальним розміром підприємства цієї сфери, а отже, величиною виробничого капіталу. Так, для роздрібної торгівлі або побутових послуг великого капіталу не потрібно, тоді як, наприклад, машинобудування потребує значних капіталів, адже оптимальний розмір підприємства тут значно більший. Чим триваліший процес виробництва продукту, тим більшим має бути виробничий капітал.

Хоча саме виробничий капітал створює додаткову вартість, значна частина капіталу фіксується у грошовій формі. Мотиви, що характеризують поведінку підприємців, які тримають певну частину капіталу у цій формі, сформулював Дж.М. Кейнс[5]:

трансакційний - потреба в наявних грошах для забезпечення безперервності кругообороту капіталу;

перестороги - бажання мати частину капіталу в найліквіднішій формі на випадок непередбачених подій;

спекулятивний - бажання мати певний резерв, який можна при нагоді пустити в обіг для швидкого отримання прибутку (купівля-продаж цінних паперів або іноземної валюти);

економії - висока ціна кредиту спонукає підприємців ефективніше використовувати власний капітал, а не брати позичку в банку".

Основними факторами, що впливають на розмір капіталу підприємства, є розмір виробничого капіталу (і зумовлений цим обсяг господарських операцій), відсоток за кредитні ресурси та інфляційні очікування (останній фактор сприяє зменшенню розміру грошового капіталу).

Розмір товарного капіталу обумовлений договірними і кредитними зобов'язаннями виробника, а також спекулятивними моментами - бажанням продати дорожче, притримавши товар. Головними факторами тут є обсяг виробництва, стан ринку збуту, інфляційні очікування (в цьому випадку на відміну від грошового капіталу вони сприяють відносному зростанню товарного капіталу), організація збуту тощо.

Формула кругообороту капіталу Г - Т...В... Т' - Г' описує рух лише промислового капіталу, функцією якого є вироблення вартості та додаткової вартості. Однак крім реального існує також так званий фіктивний капітал, що уречевлений у різноманітних цінних паперах (ЦП). Скажімо, якщо певне підприємство, реальний капітал якого становить 2060 тис. г. о., випустить в обіг акції номінальною вартістю, що становитиме приблизно 50 відсотків вартості реального капіталу, тобто 1000 тис. г. о., які відповідатимуть вартості основного капіталу з урахуванням амортизації, і всі ці акції продаватимуться згідно з ринковою ціною за 3000 тис. г. о., то капітал підприємства ніби роздвоюється; одна його частина (реальний капітал) функціонує, весь час описуючи кругооборот Г - Т...В... Т' - Г', а інша або знаходиться в руках у власників акцій, або рухається у сфері обігу цінних паперів за формулою Г - ЦП - Г'. За певних обставин стає зрозумілою фіктивність капіталу, вкладеного в цінні папери: якщо підприємство стає банкрутом, його капітал, який має реальну вартість, можна продати за борги, тоді як цінні папери такого підприємства ніхто не купуватиме, а інвестований у них капітал знецінюється. Ілюзорність вартості фіктивного капіталу зумовлена тим, що вона визначається не величиною суспільне необхідної праці, уречевленої в певних благах, а величиною доходу, що припадає на цінні папери підприємства.

Про самостійність руху реального і фіктивного капіталів свідчать непоодинокі факти економічного життя: під час безпрецедентної біржової кризи жовтня 1987 р. сумарна вартість цінних паперів найбільших американських корпорацій зменшилася на 30 відсотків, тоді як реальний капітал на ці досить різкі зміни майже ніяк не зреагував. Для найбільших промислових корпорацій співвідношення між реальним капіталом (активами) та номінальною вартістю акціонерного капіталу становило на 1989 р. З: 1. Така розбіжність дає змогу досить невеликим компаніям проводити агресивну фінансову політику, скуповуючи контрольні пакети акцій досить великих компаній, а потім розпродувати їх активи, отримуючи на цих спекулятивних операціях чималий зиск.

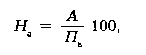

Оскільки капітал постійно знаходиться в русі, всі його три частини (грошова, виробнича і товарна) здійснюють кругообіг. Безперервний рух капіталу в сферах виробництва і обігу, послідовне повторення стадій кругообігу перетворюють його в оборот капіталу. Одиницею виміру одного обороту, тобто періоду, за який до підприємства повертається авансована вартість, є день. Показником кількості оборотів за певний проміжок часу вимірюється швидкість обороту капіталу[6]:

![]()

де п - кількість оборотів, за рік; 360 - кількість днів у році;

О - тривалість одного обороту, днів.

Отже, якщо капітал обертається один раз за 8 міс., то швидкість його обороту становитиме 1,5 обороту на рік. Вона залежить від того, як швидко обертаються частини капіталу.

Різні частини капіталу обертаються з різною швидкістю. Так, уречевлена частина капіталу (приміщення, виробничі будівлі) функціонує багато років, отже, обертається досить повільно. Оборот капіталу, вкладеного в основне технологічне обладнання, також охоплює кілька років. Це пов'язано з деякими особливостями функціонування засобів праці: вони функціонують у процесі виробництва впродовж кількох виробничих циклів і переносять свою вартість на продукт у міру втрати власної споживної вартості. Якщо певне обладнання може фізично функціонувати 10 років, то кожного року воно буде приєднувати до продукту 1/10 частину своєї вартості. Ці частини перенесеної вартості повертаються назад при реалізації продукції. Втрату засобами праці своєї вартості у процесі виробництва називають амортизацією, а накопичений завдяки цьому грошовий фонд підприємства, що призначений для зміни зношених знарядь праці та ремонту їх, - амортизаційним фондом. Коли засоби виробництва переносять свою вартість на предмет праці повністю, вони вважаються повністю замортизованими і можуть бути замінені новими. Проте така заміна може відбуватися набагато раніше. Норму (верхню межу) амортизації встановлюють державні органи.

Відношення перенесеної за рік вартості знарядь праці до їхньої первісної вартості називають нормою амортизації:

де А - річна сума амортизації; Пв - первісна вартість знарядь праці.

Зношування засобів праці відбувається під впливом двох факторів: виробничого використання і технічного прогресу. Перший зумовлений втратою споживної вартості, другий - появою дешевших або досконаліших засобів праці. Відповідно розрізняють знос - фізичний і моральний. За умов прискорення технічного прогресу саме моральний знос стає найвагомішим фактором амортизації засобів праці, що призводить до впровадження різних форм прискореної амортизації. Методи останньої дають можливість списувати більшу частину вартості устаткування вже в перші роки його функціонування. Завдяки цьому без особливих додаткових витрат можна підтримувати рівень поновлення основного капіталу, що має важливе значення за умов жорсткої конкуренції на ринку збуту продукції.

Частина капіталу, втілена у сировині, матеріалах, комплектуючих виробах, заробітній платі працюючих, авансується підприємством для кожного нового виробничого циклу і повністю повертається назад з вартістю кожної партії реалізованої продукції. Хоча з погляду виробництва додаткової вартості роль складових цієї частини капіталу докорінно відрізняється (робоча сила створює нову і додаткову вартість), щодо обороту вони нічим не відрізняються.

Частину капіталу у вигляді знарядь праці, що зберігає свою споживну вартість упродовж кількох циклів виробництва, переносячи її на продукт частинами, в міру зносу, яка також частинами повертається і утворює грошовий фонд амортизації, називають основним капіталом. Ту частину капіталу, що представлена предметами праці та заробітною платою, втрачає свою споживну вартість за один виробничий цикл, вартість якої повністю включається у вартість продукту і повертається на підприємство повністю разом з реалізацією кожної партії продукції, іменують оборотним капіталом.

Чим вище співвідношення між основним і оборотним капіталом на користь останнього, чим коротші виробничі цикли, тим швидше може обертатися капітал. Звідси стає зрозумілим, чому капітали, незначні за розміром, починають своє функціонування в тих сферах, де ефективний розмір підприємства не потребує великого капіталу (особливо оборотного), а авансова вартість досить швидко повертається назад: чим триваліший період обороту капіталу, тим більший треба авансувати оборотний, а отже, і весь капітал.

Підприємець повинен контролювати загальний оборот свого капіталу, тобто оборот авансованої ним вартості, і повернення цього капіталу до вихідної форми - грошової.

3.3. Особливості позикового капіталу.Позиковий капітал – це капітал, що надається його власником у позику іншому власнику–підприємцю на певний час на умовах повернення і за певну плату у вигляді процента.

Г–Г'

У процесі використання грошей як ресурсу у формі капіталу він виступає як капітал–власність і як капітал–функція, приносить доходи у формі відповідно проценту і підприємницького прибутку. Отже, прибуток на позиковий капітал, що створений у сфері обігу розпадається на процент, що виступає у формі ціни капіталу як ресурсу (цю частину отримує власник) і підприємницький прибуток за виробниче використання цього ресурсу. Позиковий процент – це плата за користування позиковим капіталом, його ціна, вартість послуги, що надається кредитором позичальнику у вигляді надання йому певної суми грошей на обумовлений термін. Це винагорода, яку заощадження приносять тому, хто дає гроші в борг, ціна, яку сплачує позичальник кредиторові. Кількісно позиковий процент може бути визначений нормою чи ставкою процента. Вона являє відношення річної суми процента до величини позикового капіталу, це відношення доходу кредитора до величини цього кредиту. Рівень проценту залежить від розміру позик, строків надання, їх забезпечення, форми кредитування і ступеня кредитних ризиків. На норму також впливають: політика центрального емісійного банку, циклічні та сезонні коливання кон’юнктури, темпи інфляції, зміна валютного курсу, стан платіжного балансу країни. У цілому як ціна на будь-який товар позиковий процент залежить від попиту і пропозиції. Норма визначається співвідношенням попиту і пропозиції на кредитні ресурси. Норма процента може коливатися в певних межах, проте вона не може бути вищою за норму прибутку, нижня межа не може дорівнювати 0%. Процентна ставка виконує дві функції:

скеровує обмеження пропонування позикового капіталу в ті сфери, що забезпечують найвищу норму прибутку;

спонукає заощаджувати, щоб збільшити розмір капіталу.

Позиковий капітал здійснює рух у формі кредиту. Кредит – форма руху позикового капіталу, він виражає відносини між кредитором і позичальником, забезпечуючи трансформацію вільного грошового капіталу у позиковий. За своєю сутністю кредит – це суспільні відносини, що виникають між економічними суб’єктами у зв’язку з передачею один одному в тимчасове користування вільних коштів на засадах платності, поворотності, добровільності. Причиною виникнення кредиту була необхідність одного виробника продати свій товар, а покупця – купити його, коли він не отримав гроші за свій товар. Проте з розвитком суспільного виробництва з’явилось чимало інших чинників, що зумовили необхідність кредитування:

поява вільних коштів у одних і їх відсутність у інших;

коливання потреб у коштах і джерелах їх формування, які виникають у юридичних осіб і держави;

надання в тимчасове користування коштів під майбутні доходи.

Кредит – явище руху, який здійснюється у різних напрямках і на різних рівнях. Рух кредиту у зв’язку з його участю у відтворенні процесу проходить 5 етапів:

формування вільних коштів;

розміщення вільної вартості у позичці;

використання на потреби позичальника;

вивільнення позиченої вартості з обороту позичальника;

повернення кредитору із сплатою процента.

Основними принципами кредитування являються:

Цільове спрямування позики.

Строковість позики.

Поверненість позики.

Забезпеченість позики.

Платність користування.

Кредит виконує такі функції:

перерозподільну;

функцію, яка реалізується у грошовій сфері і полягає у тому, що кредит забезпечує найкращі передумови для ефективного регулярного обороту грошей в інтересах задоволення потреб в платіжних засобах і підтримання стабільності грошей для достатнього економічного розвитку;

контрольна функція (контрольно-стимулююча);

функція капіталізації вільних грошових фондів.

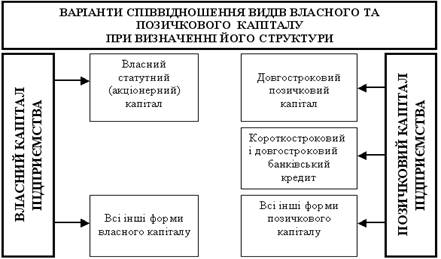

Будь-яке підприємство в умовах ринкової економіки для своєї діяльності потребує залучення фінансового капіталу, що є джерелом формування його майна. Діяльність підприємства безпосередньо залежить від обсягу і структури його фінансового капіталу.

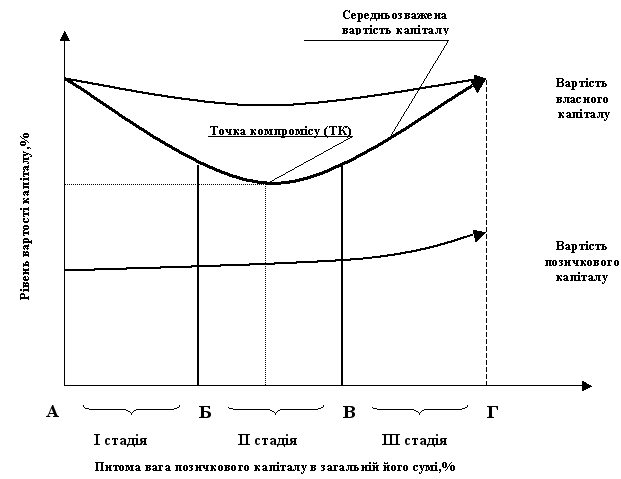

Джерелами формування капіталу можуть бути як власні фінансові ресурси, так і позикові. Для більшості підприємств основною частиною і базою усього фінансового капіталу є власний капітал, але діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення позикових коштів. Позикові кошти займають досить вагоме місце в структурі капіталу підприємства.

Оптимальна структура загального капіталу є передумовою ефективності його використання. Використання позикових коштів дає можливість приросту рентабельності власного капіталу, але негативно впливає на фінансову стійкість підприємства.

Отже, використання позикових коштів є важливим питанням для кожного підприємства і потребує виваженого підходу до визначення потреби в них, вибору їх джерел та обсягів залучення.

Залежно від типу фінансових відносин, які виникають між капіталодавцями і підприємством-об'єктом фінансування, вони можуть стати співвласниками або кредиторами суб'єкта господарювання. Якщо між капіталодавцем і підприємством виникають відносини позички, то це означає, що фінансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора.

Позиковий капітал характеризує частину активів підприємства, що профінансована його кредиторами всіх видів.

Позичковий фінансовий капітал підприємств може утворюватись за рахунок двох основних груп джерел позикових коштів.

Перша група - зовнішні джерела позикових коштів. Ця група джерел складається з двох підгруп - зовнішні довгострокові й зовнішні короткострокові джерела позикового фінансового капіталу.

Для формування довгострокового позикового фінансового капіталу використовують зовнішні довгострокові фінансові ресурси і, у першу чергу, довгострокові облігаційні позики, довгострокові банківські кредити і фінансовий лізинг. У світовій практиці активно використовується й довгостроковий податковий кредит і податкові пільги.

Зовнішні короткострокові позикові фінансові ресурси використовуються при формуванні короткострокового позикового фінансового капіталу, для чого придатні насамперед короткострокові банківські кредити і товарний (комерційний) кредит.

Друга група - внутрішні джерела позикових коштів, до яких входять позикові фінансові ресурси, що утворюються за рахунок відстрочених і прострочених зовнішніх довгострокових і короткострокових зобов'язань. При нормальній ринковій економіці обсяг таких позикових ресурсів не досить значний. Однак у перехідний період ці позикові кошти використовуються досить активно для формування довгострокового і короткострокового фінансового капіталу.

Залежно від строків виконання зобов'язань вітчизняними стандартами бухгалтерського обліку позичковий капітал поділяється на довгостроковий і поточний.

Кредитоспроможність - це наявність передумов для одержання позик і спроможність повернути їх. Інакше кажучи - це здатність підприємства в повному обсязі й у визначений кредитною угодою термін розрахуватися за своїми борговими зобов'язаннями. Кредитоспроможність позичальника визначається показниками, що характеризують його акуратність при розрахунках за раніше отриманими кредитами, його поточне фінансове становище, спроможність у разі необхідності мобілізувати кошти з різних джерел, забезпечити оперативну трансформацію активів у грошові кошти.

Перш ніж планувати залучення капіталу шляхом одержання банківської позики, фінансові служби підприємства повинні оцінити можливості отримання кредиту. Для цього доцільно провести аналіз відповідності параметрів діяльності підприємства критеріям кредитоспроможності, які вимагаються тим чи іншим банком.

У науково-практичній літературі здебільшого виділяють кількісні та якісні критерії кредитоспроможності. Кількісні критерії пов'язані з оцінкою поточного та перспективного стану позичальника, а якісні виявляються на основі оцінки менеджменту підприємства та його ситуації на ринку факторів виробництва і збуту продукції.

У теорії і практиці немає єдності щодо пріоритетності того чи іншого елемента кредитоспроможності.

Вважається, що якісні чинники досить важко оцінити і систематизувати: на це потрібно витратити більше часу і затрат, ніж на оцінку фінансового стану. Зазначені чинники досліджуються за двома напрямами: якість менеджменту та ситуація на ринку факторів виробництва і збуту продукції (товарів).

При оцінці рівня менеджменту увага концентрується на персональних і фахових якостях керівництва, а також на організації управління підприємством. Відповідні висновки робляться на основі вивчення інформації, яка характеризує:

наявність і реальність довгострокової стратегії розвитку підприємства;

уміння керівника чітко формулювати стратегічні цілі та концепцію розвитку підприємства;

наявність та функціональну спроможність системи контролінгу;

освіту, досвід та імідж керівництва;

дотримання ділової етики, договірну та платіжну дисциплінну підприємства;

вміння менеджменту вчасно оцінювати підприємницькі ризики та вживати заходів щодо їх нейтралізації;

внутрішній клімат, який склався на підприємстві, та виробничу дисципліну;

рівень розмежування функціональних обов'язків працівників, наявність посадових інструкцій;

плинність кадрів на ключових посадах.

Банківська практика свідчить, що в результаті суб'єктивних оцінок якість менеджменту систематично завищується.

Оцінюючи ситуацію підприємства на ринку факторів виробництва та збуту продукції, використовують результати галузевого аналізу, співбесіди з клієнтами позичальника, а також повідомлення засобів масової інформації. Основна увага при цьому концентрується на з'ясуванні таких питань:

рівень відповідності якості товарів їх цінам і вимогам ринку;

конкурентоспроможність продукції (на внутрішньому та зовнішньому ринках), конкурентні переваги;

якість маркетингової політики та концепції збуту продукції; й величина ринкового сегмента, який належить підприємству;

управління товарним асортиментом (розробка нових видів продукції);

основні споживачі готової продукції та їх частка в загальному обсязі реалізації;

наявність замовлення на реалізацію продукції (робіт, послуг);

залежність виробничо-господарської діяльності підприємства від постачальників сировини і матеріалів;

рівень зносу основних засобів і необхідність їх оновлення й наявність ефективної системи логістики на підприємстві.

Глибина оцінки якісних критеріїв кредитоспроможності значною мірою залежить від строку, на який видається кредит.

З метою оцінки кількісних критеріїв проводиться аналіз поточного та перспективного фінансового стану підприємства. Головне завдання полягає у прогнозуванні майбутньої платоспроможності підприємства. Для цього аналізуються всі можливі фактори, які можуть вплинути на платоспроможність. На практиці використовуються різні моделі аналізу: дискримінантний та регресійний аналіз, комплексна оцінка на основі розрахунку окремих фінансових показників тощо.

Розглянемо найтиповіший підхід до оцінки фінансового стану підприємств, який застосовується провідними європейськими банками. В основі цього підходу лежить розрахунок таких основних блоків показників:

ліквідності та платоспроможності;

показники, які характеризують структуру капіталу та майна підприємства;

прибутковості та самофінансування (поточні та прогнозні);

оборотності.

Завдяки аналізу робиться висновок про здатність підприємства обслуговувати свої борги. Об'єктивність висновків підвищується в результаті порівняння значень отриманих показників з рекомендованими, середньогалузевими, а також у динаміці.

Показники ліквідності та платоспроможності. Аналіз ліквідності підприємства ґрунтується на зіставленні відображених у балансі поточних платіжних зобов'язань підприємства та поточних активів. У теорії і практиці можна зустріти значну кількість показників ліквідності.

Показник абсолютної ліквідності характеризує платоспроможність підприємства на дату складання балансу і показує, яку частину короткострокових зобов'язань воно має можливість погасити негайно. Висновки щодо майбутньої платоспроможності позичальника на основі аналізу цього показника робити недоцільно. Однак при оцінці кредитоспроможності підприємства банк звертає увагу на потенційну платоспроможність позичальника. Саме тому рівень інформаційного навантаження показника ліквідності першого ступеня для банку є досить низьким. Надто високе значення цього показника негативно впливає на рентабельність підприємства, оскільки залучений капітал вкладається в неробочі активи, якими є грошові кошти та їх еквіваленти. Оптимальною вважається ситуація, коли показник абсолютної ліквідності знаходиться на рівні 0,2.

Акціонерний капітал.

Власність акціонерних структур формується за рахунок злиття капіталів їх засновників, а також випуску та продажу цінних паперів. З точки зору речового змісту (об’єктів) акціонерні компанії представлені у засобах виробництва (машинах, устаткуванні, будівлях та ін), науково-дослідних організаціях, ліцензіях, патентах тощо. З точки зору суспільної форми (відносин власності) вони характеризуються відносинами між засновниками, найманими працівниками, власниками акцій, державою, фінансово-кредитними інституціями з приводу привласнення частини додаткового продукту у формі засновницького прибутку, дивіденду, сплати податків державі тощо.

У структурі акціонерного капіталу (власності) виокремлюють власний та запозичений капітал. Перший складається з коштів, отриманих від випуску і реалізації цінних паперів та резервного капіталу, що утворюється в результаті відрахувань від прибутку та їх інвестування у виробництво. Власний капітал також може збільшуватись від подальших випусків акцій. Запозичений капітал утворюється за рахунок банківського кредиту та коштів, отриманих від випуску облігацій.

Акціонерні товариства, акумулюючи великі капітали шляхом випуску і продажу акцій, у той же час не зобов’язані повертати їх через відповідний термін, як при звичайній банківській позичці. Можливість такої форми централізації капіталу була підготовлена всім попереднім ходом розвитку капіталізму. Тенденція норми прибутку до зниження, що мала місце, та інші фактори сприяли утворенню грошових капіталів, які не знаходили прибуткового використання через те, що ці капітали були недостатніми для організації крупних, конкурентоспроможних підприємств. Власники цих капіталів були змушені віддавати їх в позичку під звичайний процент. Щоб невеликі грошові капітали могли знайти використання в сфері виробництва, їх потрібно було об’єднати. Таку централізацію капіталів і було досягнуто в формі акціонерного капіталу.

У ринковій економіці існує і так званий фіктивний капітал. Такий капітал представлений у цінних паперах (акціях, облігаціях) і дає право його власникам отримувати дохід у вигляді дивідендів і процентів. Він здійснює самостійний рух на ринку цінних паперів, де вони продаються та купуються. Свою назву фіктивний капітал дістав тому, що він створює ілюзію, нібито всі цінні папери є дійсним (реальним) капіталом і приносять дохід, не будучи безпосередньо пов’язаними з відтворенням.

Проте цінні папери самі по собі не створюють вартості (цінності). Водночас, як відомо, вони дають право на привласнення частки прибутку. Кількісно сума капіталу, вкладеного в цінні папери в капіталістичних країнах, у кілька разів перевищує суму капіталу, вкладеного безпосередньо в сферу виробництва, торгівлі та банківської справи.

Фіктивний капітал не є відособленою часткою промислового виробництва і не виконує специфічних функцій у процесі руху реального капіталу та самозростання останнього. Більше того, рух цих капіталів може здійснюватися у протилежних напрямах.

Отже, відбувається своєрідна роздвоєність капіталу. З одного боку, існує реальний капітал, з іншого - його відображення в цінних паперах. Реальний капітал функціонує в процесі виробництва, а цінні папери починають своє особливе "життя", самостійний рух на фондовій біржі як фіктивний капітал.

Одна з особливостей реального капіталу полягає в тому, що після здійснення кругообігу він повертається до свого власника. Власник же акцій, як зазначалося раніше, не має права на повернення свого грошового капіталу. Щоб його отримати, він повинен продати акції на ринку цінних паперів. При цьому він може одержати більше або менше, ніж вклав в акції, але в будь-якому випадку повернений грошовий капітал не є часткою реально функціонуючого капіталу. Реальний капітал може ще не завершити свого кругообігу; в той же час власник акцій, продавши їх, вже поверне свій грошовий капітал.

Тут слід розуміти ще й таке: фіктивний капітал виникає на основі реального (дійсного) капіталу, оскільки за відсутності останнього, який "породжує" прибуток, не міг би виникнути і розвиватися фіктивний капітал, що претендує на отримання відповідної частки прибутку, але сам її не створює.

Фіктивний капітал є товар, що обертається на ринку і має ціну. Він, як зазначалось, рухається поза кругообігом дійсного капіталу, вкладеного у виробництво. Важливо підкреслити, що фіктивний капітал не є чимось випадковим для капіталізму. Він закономірно розвивається на основі позичкового капіталу. Всі цінні папери - це титул на дохід, тобто за своєю економічною сутністю є документами, які віддзеркалюють рух позичкового капіталу.

Але капітал, відданий в позичку, в більшості випадків використається функціонуючим капіталістом і відтворюється в процесі кругообігу промислового капіталу, а потім повертається до власника з процентом. Фіктивний же капітал безпосереднього відношення до руху промислового капіталу не має. Після первинного випуску акцій, коли капітал дорівнює їх вартості, і почав рух як реальний, цінні папери потрапляють на ринок (фондову біржу) і стають об’єктом купівлі-продажу безвідносно до реального ходу відтворення. Одна й та сама акція може бути продана і куплена десятки разів. Ця особливість фіктивного капіталу типова для всіх його форм: векселів, заставних зобов’язань, акцій, облігацій та інших цінних паперів, які виникають у зв’язку з угодами (операціями) позички.

Взагалі фіктивний капітал кількісно перевищує позичковий, і їх рух не збігається. При цьому розмір позичкового капіталу впливає на дохід, який він приносить. Фіктивний капітал сам залежить від доходу.

З відповідним ступенем умовності в економічній літературі виокремлюють дві існуючі нині базові моделі акціонерної власності.

Перша - це так звана англосаксонська модель, де 20-30% акцій іммобільні, надовго залишаються в руках небагатьох власників і формують контрольні пакети. У той же час 70-80% акцій рухливі, легко переходять із рук в руки як об’єкт торгівлі "в роздріб" на фондовому ринку.

Другу модель називають континентальною. У цьому випадку у постійних акціонерів зосереджено 70-80% акцій, а 20-30% їх надходять на ринок і розглядаються інвесторами як об’єкт тимчасового вкладення коштів.

Принципова відмінність між цими двома моделями розподілу акцій полягає у тій ролі, яку відіграє їх ринок. Перша модель допускає, що із акцій, які обертаються на біржі, можна сформувати нові контрольні пакети. Біржа виступає тут як ринок контролю, який ставить частку кожного відкритого акціонерного товариства у безпосередню залежність від властивих цьому ринку критеріїв ефективності, вищим з яких є курс акцій.

Друга модель передбачає меншу рухливість акцій від одного власника до іншого, а тому й меншу імовірність втрати контрольного пакета акцій.

Враховуючи ті тенденції, що характерні для акціонування в Україні, можна передбачити таке: воно приведе до формування другої, континентальної моделі власності на акції.

Акціонерна форма забезпечує власникам акцій в одних випадках вищий фактичний дохід, ніж звичайний процент, в інших - надію на нього. Це робить вкладення грошових капіталів в акції привабливішими порівняно зі звичайною позичкою.

Акціонерні підприємства характеризуються рядом переваг порівняно з індивідуальними капіталістичними підприємствами. Акціонерна форма відкриває можливості вищої концентрації виробництва і тим самим дозволяє реалізувати переваги крупного бізнесу. Тобто створення акціонерного товариства призводить до формування особливого, так званого засновницького прибутку. Даний прибуток утворюється як різниця між сумою, одержаною від реалізації цінних паперів по біржовому курсу, і вартістю реального капіталу, вкладеного у товариство. Цей вид прибутку виникає в усіх випадках, коли засновується нове акціонерне товариство або відбувається перетворення індивідуальних капіталістичних підприємств на акціонерні.

Засновницький прибуток - одна із форм прибутку, який у своїй основі є капіталізованим підприємницьким доходом.

Власники акцій, як правило, не претендують на одержання середнього прибутку, а задовольняються дивідендом, величина якого (коли співвіднести дивіденд не до номінальної вартості акцій, а до її ринкового курсу) наближена до звичайного позичкового процента. Купівля акції розглядається як використання капіталу як капіталу - власності.

Таким чином, якщо акціонерне підприємство забезпечує всім власникам акцій дивіденд, що дорівнює проценту, воно може продовжувати функціонувати. У період гострої конкурентної боротьби, зумовленої проблемами збуту товарів (послуг), АТ можуть знизити ціни на акції і продавати свою продукцію на рівні витрат виробництва плюс процент. Зрозуміло, доходи акціонерних підприємств за цих умов суттєво скорочуються і, більш того, може взагалі зупинитися виплата дивідендів. Але акціонерний капітал продовжує функціонувати.

Слід відзначити і той факт, що акціонери не відповідають усім особистим майном за діяльність товариства. Вони несуть лише обмежену відповідальність у розмірі внесеного паю, тобто суми, виплаченої за акції. Коли таке товариство зазнає краху, то його власний і резервний капітали використовуються для задоволення претензій кредиторів і лише залишок, якщо такий є, сплачується акціонерами. Власник акції не має права вимагати від акціонерного товариства повернення вартості акцій за їх номіналом. У той же час він може продати акцію на ринку цінних паперів - фондовій біржі.

Розподіл одержаного прибутку здійснюється за рішенням правління акціонерного товариства. При цьому частка прибутку використовується для розширення масштабів виробництва і поповнення резервного капіталу, ще одна частка його спрямовується на виплату зарплати і премій (тантьєм) управлінському персоналу акціонерних товариств, також певна частка виплачується державі у вигляді податків і процента кредиторам. Після всіх цих відрахувань прибуток, який залишився, розподіляється між акціонерами пропорційно кількості акцій, належних їм. Ця залишкова частка прибутку й утворює дивіденд.

Величина дивіденду не є раз і назавжди даною і постійною. Вона може збільшуватись або зменшуватись залежно від загальної суми прибутку, отриманого акціонерним підприємством, і від розміру прибутку, який розподіляється між акціонерами. У реальній практиці загальна сума прибутку може зростати, у той же час як сума прибутку, що розподіляється між акціонерами, залишатись без змін або навіть зменшуватись. Це залежить від обраної стратегії та перспектив розвитку акціонерного товариства.

В окремі періоди загальна сума прибутку може залишатись попередньою, а обсяг прибутку, що розподіляється, підвищитись за рахунок нагромадженого раніше резервного капіталу.

Рішення про те, яка частка прибутку буде розподілена між власниками акцій, а яка використана для інших цілей, приймається правлінням товариства. Вирішальна роль тут належить власникам контрольного пакета акцій.

Висновки

Отже, капітал-виробниче відношення, за якого знаряддя праці, певні матеріальні блага, мінові вартості є засобом експлуатації, привласнення частини чужої неоплаченої праці.

Загальне поняття "капітал" конкретизується у багатьох формах капіталу: продуктивному, торговельному, грошовому, індивідуальному, акціонерному, основному, оборотному, міжнародному тощо.

Таким чином, капітал – це вартість, авансована у виробництво з метою одержання додаткової вартості, це вартість, що завдячуючи експлуатації, створює і приносить додаткову вартість.

Спрямування виробництва на виробництво додаткової вартості – мета капіталістичного виробництва, його об’єктивний закон. Оскільки цій меті підпорядковане все виробництво, вона є основною метою – основним економічним законом капіталістичного виробництва.

Одержанню додаткової вартості підпорядковується не тільки виробництву. На нього спрямований обмін, розподіл і споживання. Відтак, основний економічний закон виробництва покладає всю систему буржуазних виробничих відносин і є основним економічним законом капіталістичного способу виробництва.

Головним джерелом зростання капіталу є робоча сила. Тому, що робітник отримує за свою працю не повну вартість продукту, створену ним, а лише певну частину, величина якої в цілому достатня для відтворення працівника як такого. Отже, вартість, створена робочою силою, повинна бути більшою, ніж вартість робочої сили.

Особливостями функціонування капіталу в АПК являється те, що

частина засобів виробництва, що споживаються, створюються у самому господарстві і входить у виробничий оборот, минаючи сферу товарного обігу, уповільнення обороту капіталу, що пов’язане з сезонністю виробництва, кредитування як засіб збільшення виробничих фондів має бути довгостроковим.

Основними факторами, що впливають на розмір капіталу підприємства, є розмір виробничого капіталу і зумовлений цим обсяг господарських операцій, відсоток за кредитні ресурси та інфляційні очікування (останній фактор сприяє зменшенню розміру грошового капіталу).

Підприємець повинен контролювати загальний оборот свого капіталу, тобто оборот авансованої ним вартості, і повернення цього капіталу до вихідної форми - грошової.

Акціонерні підприємства характеризуються рядом переваг порівняно з індивідуальними капіталістичними підприємствами. Акціонерна форма відкриває можливості вищої концентрації виробництва і тим самим дозволяє реалізувати переваги крупного бізнесу.

Враховуючи ті тенденції, що характерні для акціонування в Україні, можна передбачити таке: воно приведе до формування другої, континентальної моделі власності на акції.

Література

1. Барр Р. Политическая экономия: В 2 т. - М.: Междунар. экономика, 1995.

2. Беляєв О. О, Бебело А. С-Політична економія: навч. посібник. -К: КНЕУ, 2001-328с

3. Бєляєв О.О., Бебело А.С. Політична економія: Навч. посібник. - К.: КНЕУ, 2001.

4. Джон Бейтс Кларк "Распределение богатства", М, 1980

5. Макконнелл К. Р., Брю С.Л. Экономикс: Принципы, проблемы и политика: В 2 т.: Пер. с англ. - М.: Республика, 1992.

6. Маркс К. Капітал.Т. І // Маркс К„ Енгельс Ф. Твори. - Т.23. - С.157-187

7. Маркс К. Капітал-М.: Издательство политической литературы. -1983-т.1-с.178

8. Маркс К. Капітал-М.: Издательство политической литературы. -1983-т.1-с.178

9. Маркс К., Енгельс Ф. Твори, т. 20, с.453

10. Общая экономическая теория (Политэкономия): Учебник / Под ред.В.И. Видянина, Г.П. Журавлевой. - М.: Промо-Медиа, 1995

11. Оганян Т. А, Паламарчук В. О-Політична економія-К: МАУП, 2003-520с

12. Основи економічної теорії: політекономічний аспект: Підручник / Відп. ред. Г.Н. Климко, В.П. Нестеренко. - К.: Вища шк. - Знання, 1997.

13. Основы экономической теории: Учебник / С.В. Мочерный, В.К. Симоненко, В.В. Секретарюк, А.А. Устенко; Под общ. ред. С.В. Мочерного. - К.: Знання, КOO, 2000.

14. Політична економія: Навч. посібник / За ред.К.Т. Кривенка. - К.: КНЕУ, 2001.

15. Політична економія: Підручник / Г.І. Башнянін та ін. - К.: Ніка-Центр, Ельга, 2000.

16. Політична економія: Підручник / За заг. ред. Ю.В. Ніколенка. - К.: ЦУЛ, 2003.

17. Самуэльсон П. Экономика: В 2 т.: Пер. с англ. - М.: НПО АЛГОН, 1992.

18. Смит А. Исследование о природе и причинах богатства народов. - С. 205.

[1] Смит А. Исследование о природе и причинах богатства народов. - С. 205.

[2] Оганян Т.А, Паламарчук В.О. - Політична економія - К: МАУП, 2003 – 520 с.

[3] Джон Бейтс Кларк "Распределение богатства" , М, 1980.

[4] Політична економія: Підручник / За заг. ред. Ю. В. Ніколенка. — К.: ЦУЛ, 2003.

[5] Общая экономическая теория (Политэкономия): Учебник / Под ред. В. И. Видянина, Г. П. Журавлевой. — М.: Промо-Медиа, 1995.

[6] Основы экономической теории: Учебник / С. В. Мочерный, В. К. Симоненко, В. В. Секретарюк, А. А. Устенко; Под общ. ред. С. В. Мочерного. — К.: Знання, К, 2000.

Похожие работы

... що сплачується за депозитами (маржа). Операції щодо залучення депозитів називають пасивними, а прибуткового розміщення капіталу — активними. Саме сальдо між результатами цих операцій дає банку можливість отримувати прибуток. Розділ 3. Фірма на монополістичних та олігополістичних ринках 3.1 Особливості монополістичної конкуренції. Моделі рівноваги монополістичного конкурента Монополістична ...

... 70 відсотків усіх капіталовкладень та всіх фінансових операцій світу. 124 Суть і ознаки змішаної економічної системи. Приватний, акціонерний і державний сектори економіки. Невизначеність шляхів подальшого політичного та економічного розвитку є основною причиною відсутності у багатьох країн чітко окреслених схем входження до регіональних і світових господарських структур. Національна економіка ...

... ї вартості капіталу підприємства; - максимізація ринкової вартості підприємства. Пріоритетність критеріїв оптимізації структури капіталу підприємство визначає самостійно, що передбачає врахування цільової структури капіталу. Глава 2. Вплив на фінансування. Модель управління прибутком суб'єкта господарювання нерозривно пов'язана із іншими функціональне організаційними блоками фінансового ...

... нар. наук.-практ. конф. “Європейська наука ХХІ століття – 2007”. – Т. 3. Економічні науки. – Дн. : Наука и образование, 2007. – С.67-69. АНОТАЦІЯ Крячко В.Г. Формування та ефективність використання виробничого капіталу в сільському господарстві. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.03 – економіка та управління національним ...

0 комментариев