Навигация

Теорія структури капіталу підприємства та їх вплив на фінансування

33483

знака

0

таблиц

4

изображения

Зміст.

Вступ. 2

Глава 1. Теорія структури капіталу підприємства. 4

1.2. Види капіталу підприємства. 10

1.3. Поняття структури капіталу. 12

1.3. Теорії структури капіталу. 14

Глава 2. Вплив на фінансування. 22

Висновок. 24

Література. 25

Вступ.

Капітал – це вартість, яка в процесі виробництва дає нову додану вартість, тобто самозростає. Самозростання капіталу відбувається у процесі його обігу.

Капітал розглядається як сукупність засобів виробництва і вважається вічною категорією. Він ототожнюється з речовою натуральною формою. Але на відміну від первинних чинників – затрат праці і землі – капітал, будучи частиною затрат є в той же час продуктом праці.

В умовах капіталістичних виробничих відносин засоби виробництва стають капіталом, перетворюючись на знаряддя одержання доданої вартості.

Капітал існує та функціонує в різних формах. Перша форма – фінансовий (грошовий) капітал функцією якого є створення умов для поєднання робочої сили із засобами виробництва. Виробничий капітал є другою формою капіталу функцією якого є виробництво доданої вартості. Капітал продуктивний лише тоді, коли відбувається виробництво доданої вартості. Зростаючу вартість, яка міститься у виробничих товарах, необхідно реалізувати і перетворити на гроші. Реалізація зрослої вартості – це функція торгового капіталу.[1]

Сформувався ринок позичкових капіталів, який включає ринок інвестицій. Інвестиція є довгостроковим вкладенням капіталу в галузі господарства заради одержання прибутку. Фінансові інвестиції використовуються на закупку акцій, облігацій та цінних паперів, випущених акціонерними товариствами або державою. Реальні інвестиції -– це вкладання грошей у виробничий основний капітал (будинки, споруди, обладнання, машини, житлове будівництво, товарно-матеріальні запаси).

Предметом купівлі – продажу тут стає особливий товар-капітал. Специфічною особливістю його є те, що гроші одержують нібито додаткову корисність: здатність давати прибуток, тобто зростати за вартістю.[6]

На ринку капіталів в угоді беруть участь дві особи: власник бездіяльного капіталу і бізнесмен, котрий використовує своєрідний товар – капітал для одержання прибутку. Істотна різниця між ними полягає в тому, що власник грошового капіталу позбавляється всіх турбот по його продуктивному й ефективному використанню. Він може жити розкішно за рахунок проценту з позички, часто взагалі не знати, на які цілі використовуються його гроші. Завдання підприємця - одержати прибуток на чужі грошові засоби. Ці засоби стають капіталом. Встановлюється певна ціна товару-капіталу.

Сучасне передове виробництво базується на використанні все більшої кількості капіталу, тобто обладнання великих підприємств, складів готової та напівфабрикатів. [3]

Глава 1. Теорія структури капіталу підприємства.

1.1. Визначення власного капіталу і його складових.

Капітал є однією з фундаментальних економічних категорій, сутність якої наукова думка досліджує протягом багатьох століть. Серед основних харектеристик, які формують економічну сутність капіталу, слід виділити такі:

- об’єкт економічного управління;

- об’єкт власності та розпорядження;

- об’єкт купівлі-продажу;

- джерело доходу;

- фактор виробництва;

- накопичена цінність;

- носій фактора ліквідності та ризику;

- інвестиційний ресурс.

Виступаючи носієм економічних характеристик, капітал в першу чергу є об’єктом економічного управління як на мікро-, так і на макрорівні.

Як об’єкт власності та розпорядження капітал може виступати носієм усіх форм власності – індивідуальної, колективної та загальнодержавної. При цьому визначаються певні пропорції його використання, що відбивається у співвідношенні власного і позичкового капіталу.

Капітал як об’єкт купівлі-продажу формує особливий вид ринку –ринок капіталу, що характеризується попитом, пропозицією та ціною. Попит на капітал породжує прагнення до накопичення капіталу як інвестиційного ресурсу та фактора виробництва.[5]

Потенційна здатність приносити доход є однією з основних характеристик капіталу. Прибуток на капітал виступає у формі відсоткового доходу, що отримують власники. Економічним підгрунтям відсоткового доходу є ефект використання капіталу як інвестиційного ресурсу або фактора виробництва. Розмір доходу на капітал, що отримує його власник, складає основу формування витрат на його залучення і використання в економічному процесі, і позначається терміном “вартість капіталу”.

Як фактор виробництва капітал характеризується певною продуктивністю. Вона визначається як визначення результату виробничої діяльності до суми виробничого капіталу.

Капітал, як накопичена цінність розглядається у формі запасів, сформованих в усіх секторах економіки. На підприємствах капітал як накопичена цінність характеризується запасом основних засобів, нематеріальних активів, ринкових цінних паперів, товарно-матеріальних оборотних активів тощо. [6]

Рівень ліквідності капіталу визначається періодом часу, протягом якого інвестований капітал у певних його формах і видах може бути конвертованим у грошову форму без втрати його реальної ринкової вартості. Чим нижчим є мотивний період конверсії раніше інвестованого капіталу в грошову форму, тим більш високим рівнем ліквідності характеризується та чи інша форма його використання в економічному процесі. Поняття ризику тісно пов’язано з поняттям доходності капіталу в процесі його використання. Об’єктивний зв’язок між рівнем доходності і ризику використання капіталу носить прямопропорційний характер.[2]

Наведені характеристики капіталу свідчать про багатоаспектність капіталу як економічної категорії.

Капітал підприємства формуєтьсяв в процесі як створення підприємства так і його функціонування, тобто (в процесі здійснення фінансово-господарській діяльності).

Для різних форм підприємств існують і різні визначення складових капіталу, наприклад:

Статутного, який слід розглядати як початковий капітал. На підприємствах різних організаційних форм це кошти, які надані їх власникам для забезпечення статутної діяльності.[4]

Для акціонерних товариств статутний капітал – це номінальна вартість емітованих акцій.

Для товариств з обмеженою відповідальністю – це сума часток всіх власників.

Для державних підприємств – це вартість всього майна, яке закріплено за економічними суб ’єктами на правах повного господарського розрахунку.

Для кооперативів – це вартість майна, яке надано учасникам для здійснення господарської діяльності.

Поняття “капітал” асоціюється з поняттям “власність”.

Тобто власний капітал – це частина активів підприємства, що залишається після вирахування його забов’язань. Головна мета функціонування капіталу – це його рух. Протягом поточної діяльності підприємства форма його капіталу постійно змінюється. Ці зміни стосуються збільшення (зменшення) як абсолютного розміру капіталу, так і окремих його складових. Постійно здійснюється перетворення одних ресурсів на капітал, інших – на товар або інші види цінностей.

Капітал – це специфічна категорія, яка несе різне навантаження залежно від:

- етапів життєвого циклу підприємства (статутний і додатковий капітал);

- джерела формування (власний і залучений);

- характеру обороту та ліквідності (основний і оборотний);

- методів визначення (гранична вартість капіталу).

Основу капіталу підприємства складає власний капітал.

Його сума показує лише облікову, а не ринкову вартість прав власників підприємства, оскільки залежить від застосованих методів оцінки активів та зобов'язань підприємства.

Власний капітал є:

- основним початковим та безстроковим джерелом фінансування господарської діяльності підприємства,

- джерелом погашення збитків підприємства,

- показником, що використовуються для оцінки фінансового стану підприємства, оскільки він демострує, з одного боку, ступінь фінансової самостійності підприємства (його незалежності від зовнішніх джерел фінансування), а з іншого - ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів фактично наявним у підприємства капіталом засновників).[3]

Збереження власного капіталу є одним з основних показників якості фінансового управління підприємством.

Згідно з фінансовою концепцією збереження капіталу, прибуток вважається заробленим підприємством (а відповідно зберігається та нарощується його капітал) тільки за умови, що сума його чистих активів (тобто активів підприємства за вирахуванням його зобов'язань) на кінець розрахунковогоперіоду перевищує суму чистих активів на початок цього періоду без урахування будь-яких виплат власникам або внесків власників протягом цього періоду.

Формула, застосована при визначенні вартості власного капіталу, не дає інформації про структуру самого власного капіталу, оскільки визначає непрямий метод його обчислення на підставі показників активів і зобов'язань підприємства, які не є складовими власного капіталу.[2]

Залежно від джерела формування власний капітал можна поділити на вкладений і накопичений капітал.

1. Вкладений капітал — це капітал, внесений власниками підприємства (статутний капітал, пайовий капітал, додатково оплачений капітал). Сума вкладеного капіталу може збільшуватися також унаслідок конвертування боргових зобов'язань підприємства в акції або частки (паї).

2. Накопичений капітал - це капітал, отриманий у процесі діяльності підприємства. Він включає:

Капітал від переоцінки - додатковий капітал, сформований у нас до оцінки активів, яка здійснюється у випадках, передбачених чинним законодавством, та відповідно до положень бухгалтерського обліку.

Дарчий капітал — додатковий капітал, отриманий підприємством від інших осіб у вигляді безоплатно одержаних активів (додатково отриманий капітал).

Нерозподілений прибуток - частина чистого прибутку, що не була розподілена між власниками.

За ступенем фіксації власний капітал можна поділити на:

Похожие работы

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

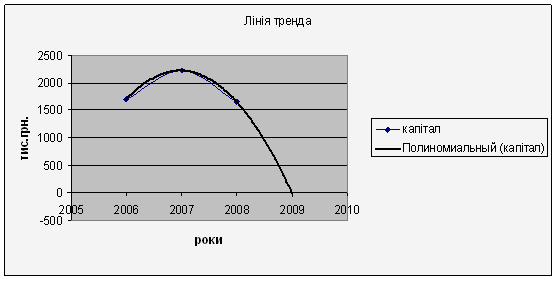

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

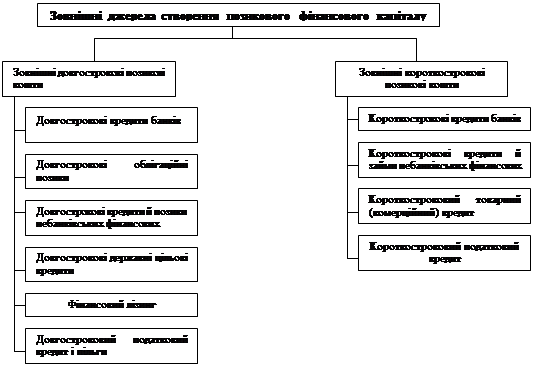

... нансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора. Позичковий капітал характеризує частину активів підприєства, що профінансована його кредиторами всіх видів. Позичковий фінансовий капітал підприємств може утворюватись за рахунок двох основних груп джерел позикових коштів. Перша група – зовнішні джерела позикових коштів. Ця група джерел складає ...

0 комментариев