Навигация

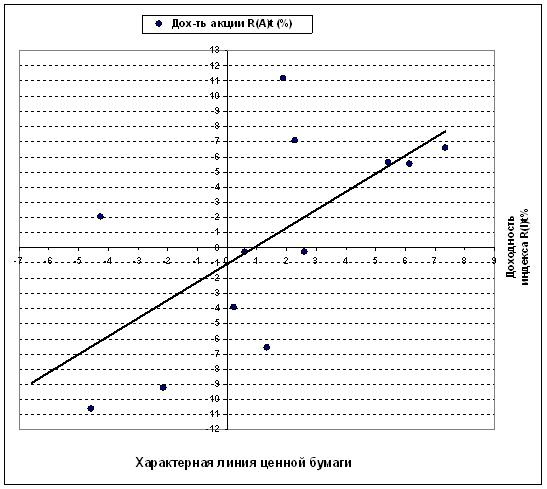

Строим график линии SML для акции А

46707

знаков

4

таблицы

15

изображений

5. Строим график линии SML для акции А.

Задача 4

Текущая цена акции В составляет 65,00 (S). Стоимость трехмесячного опциона "колл" с ценой исполнения 60,00 (X) равна 6,20. Стандартное отклонение по акции В равно 0,18 (s). Безрисковая ставка составляет 10 % (r).

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение

1. Стоимость опциона "колл" определяется по модели оценки опциона Блэка – Шоулза:

![]() , е = 2,718

, е = 2,718

Найдем d1:

![]()

T=3/12=0.25

Найдем d2:

![]()

![]()

2.Из таблицы нормального распределения получаем:

N(2.0455) = 0.9798

N(1.9555) = 0.9744

3.Определим справедливую (внутреннюю) стоимость опциона:

![]()

Так как справедливая стоимость опциона равна 6,65 и она больше стоимости фактической, которая равна 6,20, то покупка опциона является выгодной. Такой опцион следует купить, так как он недооценен и в будущем, можно ожидать роста его стоимости.

Задача 5

Брокеры К, Н, М (условие задачи 23) не хотят сложа руки наблюдать, как арбитражер за счет их получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях.

Удастся ли, действуя, таким образом, устранить арбитражные возможности? Обоснуйте свой ответ.

| Инструмент Брокер | Д | А | Цена за портфель |

| К | |||

| Н | |||

| М | 5 | 7 | 185,00 |

Решение

Арбитраж - операции на одном и том же рынке от любой необычной разницы в котировках цен на финансовые активы с различными сроками поставки.

Арбитражёр может купить портфель акций у брокера М за 185,00. Таким образом у него окажется 5 акций Д и 7 акций А. Арбитражёр может продать 5 акций Д брокеру К по цене 15,00 и получить за это 75,00. Акции А арбитражёр может продать брокеру Н по цене 20,00 за штуку. Таким образом, продав все акции арбитражер получит сумму = 5*15+20*7=140+75=215, его прибыль составит 215-185 =30,00.

Таким образом, мы видим, что арбитраж возможен.

Список литературы

1. Алексеенкова М.В. Факторы отраслевого анализа для российской переходной экономики - М.: ГУ-ВШЭ, 2005.

2. Бригхем Ю., Гапенски Л. Финансовый менеджмент. - СПб., 1997.

3. Бронштейн Е.М. Пособие по финансовой математике Уфа: Изд.УГАТУ, 1999.

4. Ван Хорн Дж.К. Основы управления финансами. - М.: Финансы и статистика, 1997. - 800 с.

5. Галиц Л. Финансовая инженерия: инструменты и способы управления финансовым риском. - М.:ТВП, 1998. - 576 с.

6. Дорофеев Е.А. Влияние колебаний экономических факторов на динамику российского фондового рынка. - М.: РПЭИ, 2000.

7. Синадский В. Расчет ставки дисконтирования // "Финансовый директор", 2003, № 4.

8. Устименко В.А. О возможностях использования модели арбитражного ценообразования для расчета ставки дисконтирования в российских условиях // "Вопросы оценки", № 3, октябрь 2003.

9. Шарп У.Ф., Александер Г.Дж., Бейли Д.В. Инвестиции - М.: ИНФРА-М, 2001.

10. Шеннон П.Пратт Анализ и оценка закрытых компаний, Издание 2 - М., Институт Экономического Развития Всемирного Банка, 1999.

11. Бланк И. А. Основы инвестиционного менеджмента. В 2 томах- 2-е изд., перераб..- К.: Эльга, Ника-Центр, 2004.

12. Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений.- М.:Финансы; ЮНИТИ, 1998;

13. Шарп У., Александер Г., Бейли Дж. Инвестиции. – М. Инфра-М, 2003; С.185-214

14. Фабоцци Ф.Дж. "Управление инвестициями.- М.:Инфра-М, 2000

15. Кох И.А. Аналитические модели рынка ценных бумаг. – Казань:КФЭИ – 2001. – С.48-68.

16. Капитаненко В.В. Инвестиции и хеджирование. – Москва: - 2001. –С. 157-168.

17. Рукин А. Портфельные инвестиции. Финансово – математические методы./ Рынок ценных бумаг, 2000, №18,с. 45-47.

18. Константинов А. Портфельное инвестирование на российском рынке акций./ Финансист, 2000, №8, с. 28-31.

19. Рынок ценных бумаг/ под ред. Галанова В.А., Басова А.И. – М:. Финансы и статистика. – 2002. – С 352.

20. Волкова В. Выбор акций для портфельного инвестирования./ Финансовый бизнес. – 2000. - № 2.- с. 47-48

Похожие работы

... рынка выполнение всех необходимых процедур в конечном счете не может гарантировать получение реальной картины динамики доходности. Глава III. АРТ-моделирование: теория и практика § 1. Эконометрический подход к моделированию фондового рынка: от общего к частному Для выявления экономических взаимосвязей (в частности, зависимостей на фондовом рынке) широко применяется аппарат экономико- ...

... построения функций полезности и другие способы моделирования. Глава 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА РИСКА В ИНВЕСТИЦИОННОМ ПРОЕКТЕ 2.1 Необходимость управления риском в инвестиционном проекте Управление рисками предприятия представляет собой систему принципов и методов разработки и реализации рисковых решений, обеспечивающих всестороннюю оценку различных видов рисков и нейтрализацию их ...

... стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? В действительности искомая стоимость бизнеса будет соотноситься с целью проводимой оценки через саму стоимость. ПОНЯТИЯ СТОИМОСТИ ПРИМЕНЯЕМЫЕ В ЦЕЛЯХ ОЦЕНКИ Разумное обсуждение методов оценки невозможно без привязки к какому-либо общепризнанному определению стоимости. Определение ...

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

0 комментариев