Навигация

Характеристика регионального бюджета

34052

знака

4

таблицы

2

изображения

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра финансов и кредита

Семестровая работа

на тему: Характеристика регионального бюджета

Выполнила студентка группы Э – 063

Лопаткина О.К.

Проверила: к.э.н., ст. преподаватель Вик С.В.

Кемерово 2009

План

Введение

Глава 1. Экономическая сущность региональных бюджетов

Глава 2. Формирование регионального бюджета на примере бюджета Кемеровской области

Список использованной литературы

Введение

Переход от административно-командных методов управления к рыночным методам хозяйствования обусловил коренное реформирование всей финансовой системы РФ и ее основного звена – бюджетной системы.

В 1998 г. были приняты нормативные документы, регламентирующие экономические отношения всей бюджетной системы страны. К ним следует, в первую очередь, отнести Налоговый и Бюджетный Кодексы РФ. Кроме того, утверждена концепция реформирования межбюджетных отношений, принят и воплощается в жизнь Закон РФ «О финансовых основах местного самоуправления».

Бюджетные отношения возникают в процессе деятельности органов государственной власти и местного самоуправления, направленной на обеспечение финансирования общегосударственных, региональных и муниципальных мероприятий по регулированию экономики, содержанию и развитию социальной сферы, охране обществ, порядка, упрочению национальной безопасности и др. Бюджетные отношения многообразны, поскольку опосредуют распределение денежных средств между секторами экономики, отраслями народного хозяйства, территориями страны и т.д.

Региональные бюджеты – центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации. Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы Российской Федерации.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

Учитывая важность региональных бюджетов в жизни регионов РФ, рассмотрим подробнее их законодательную базу, структуру, принципы формирования, а также роль органов регионального управления в формировании и использовании этих средств.

Глава 1. Экономическая сущность региональных бюджетов

Региональные бюджеты представляют собой второй уровень иерархически построенной бюджетной системы. В этом выражается их особенность. По своему статусу они занимают двойственное положение, поскольку, с одной стороны, имеют самостоятельные источники формирования доходов и направления расходования средств, а с другой стороны, занимают промежуточное место в финансово-бюджетной системе: получая помощь из федерального бюджета, сами оказывают аналогичное финансовое содействие местным бюджетам. Названные взаимосвязи отражают сущность региональных бюджетов в бюджетном устройстве Российской Федерации и указывают на необходимость анализа данного понятия в тесной связи с механизмом действия принципа федерализма.

Исследование принципа федерализма применительно к категории «региональный бюджет» актуализирует постановку вопроса о её экономической сущности. По моему мнению, анализ данной категории целесообразно осуществлять в тесной взаимосвязи с категорией финансов.

Относительно понятия «региональный бюджет» единства мнений в науке не существует, более того - данная категория в российской экономической литературе анализируется лишь со второй половины 1991 года ввиду упразднения единой бюджетной системы страны, которая распалась на бюджеты трех уровней.

Современные ученые-экономисты полагают, что системная оценка любого бюджета должна исследовать бюджет как:

- денежные отношения (то есть как финансовую категорию экономической науки);

- фонд денежных средств, централизуемых органами власти соответствующего уровня (то есть бюджет в материальном смысле);

- плановый документ, отражающий конкретные доходы и расходы, относящиеся к компетенции органов власти данного уровня (то есть как правовую категорию).

Соответственно определение термина «региональный бюджет» требует осмысления его финансовой, материальной и правовой сторон. Поэтому в современной экономической литературе региональный бюджет определяется с различных позиций: как отношения, предмет, документ, а значит, необходимы теоретическая разработка и правовое оформление категории «региональный бюджет».

Как известно, региональными называют бюджеты субъектов Российской Федерации. Но субъекты Российской Федерации могут иметь разный государственно-правовой статус. Поэтому среднее звено бюджетной системы РФ представлено пятью различными видами региональных бюджетов: это бюджеты республик в составе РФ, краевые, областные (включая и областной бюджет автономной области), окружные автономных округов, городские двух городов федерального значения - Москвы и Санкт- Петербурга.

Как финансовая категория региональный бюджет обусловлен тем, что выполнение социальной, политической и экономической функций любого административно-территориального образования объективно требует финансовых ресурсов, а именно, централизованного денежного фонда. Однако для любой административно-территориальной формации содержание регионального бюджета не изменяется - это доходы и расходы. Бюджетный кодекс РФ определяет бюджет субъекта РФ (региональный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предмету ведения субъекта Федерации (ст. 15). Понятие регионального бюджета закрепляется и законодательством субъектов РФ. В соответствии с требованиями государственного устройства Российской Федерации в целях гармонизации и сочетания экономических интересов регионов и муниципальных образований наряду с взаимоотношениями с хозяйствующими субъектами и гражданами устанавливаются также взаимоотношения между федеральным бюджетом и бюджетом субъекта Федерации, между бюджетом субъекта РФ и бюджетом муниципального образования, находящегося на его территории. В ходе взаимодействия бюджетов осуществляется вертикальное и горизонтальное выравнивание бюджетов и обеспечивается реализация целей финансово-бюджетной политики.

Таким образом, финансовая сущность бюджета проявляется в общественных отношениях, связанных с мобилизацией и использованием средств централизованного денежного фонда соответствующего территориального уровня и перераспределением его между бюджетами.

Соответственно, финансовая сторона бюджета субъекта РФ (регионального) представляет совокупность денежных отношений, складывающихся на уровне субъекта Федерации по поводу перераспределения национального дохода и части национального богатства в целях образования, распределения и использования централизованного в масштабах определенного региона денежного фонда, предназначенного для финансирования функций и задач субъекта Российской Федерации.

Признание регионального бюджета в качестве финансовой категории требует исследования качественных признаков, характеризующих данную категорию, свойств (черт), раскрывающих её специфику и позволяющих выделить ее из системы финансовых категорий. Специфичность - это главное, что отличает финансовую сущность регионального бюджета как самостоятельной категории от бюджетов других уровней бюджетной системы РФ, которые также являются финансовыми категориями.

К особым (исключительным) чертам регионального бюджета относятся, на мой взгляд, следующие:

- имеет возможность рассчитывать на финансовую помощь из федерального бюджета;

- является средством регулирования местных бюджетов.

Характеризуя роль региональных бюджетов, нельзя не учитывать, что кризисные явления в экономике страны, инфляция и расстроенность финансовой системы не позволяют региональным бюджетам выполнять в полной мере свое предназначение. К таким негативным факторам можно отнести бюджетный дефицит (превышение расходов над доходами).

Бюджету как экономической категории присущи 2 функции - распределительная (перераспределение денежных доходов между разными сферами деятельности, подразделениями обществ, производства, уровнями государственного управления, социальными слоями общества и т.д.) и контрольная (сигнализация обо всех отклонениях и движении бюджетных средств).

Границы действия распределительной функции очень широки, так как в бюджетные отношения вступают почти все участники общественного производства; основным объектом бюджетного распределения выступает национальный доход (главным образом чистый доход); вовлечение в бюджетное перераспределение элементов национального богатства (золотого запаса, валютных резервов, накопленных страховых резервов и др.) сопряжено, как правило, с чрезвычайными обстоятельствами (войной, глубоким экономии, кризисом, последствиями крупномасштабных стихийных бедствий и т.п.).

С помощью контрольной функции выявляется финансовое положение конкретных экономических субъектов, отраслей народного хозяйства, территориальных образований, хотя далеко не все их финансовые ресурсы проходят через бюджет. Контрольная функция позволяет не только анализировать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение органов государственной власти и местного самоуправления и как фактически складываются пропорции в распределении бюджетных средств, соответствует ли их реальная величина объему предусмотренных бюджетных полномочий и т.д., но и к каким экономическим и социальным последствиям это приводит. Бюджет оказывает огромное влияние на общество, производство, выступая ускорителем, а иногда - тормозом социально-экономического развития общества.

Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

· единства бюджетной системы Российской Федерации;

· разграничения доходов и расходов между уровнями бюджетной системы;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

· сбалансированности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов бюджетов;

· гласности;

· достоверности бюджета;

· адресности и целевого характера бюджетных средств.

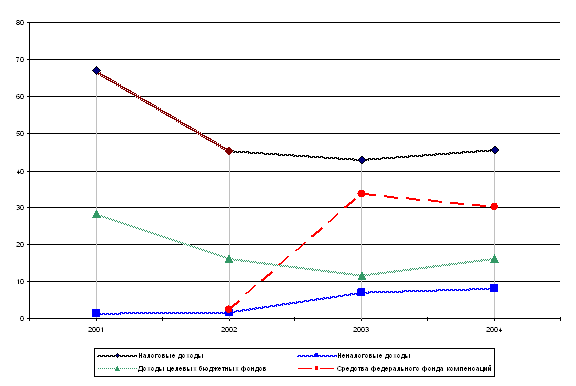

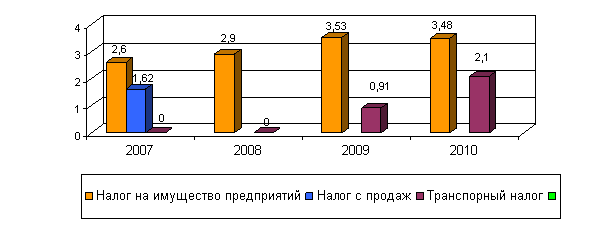

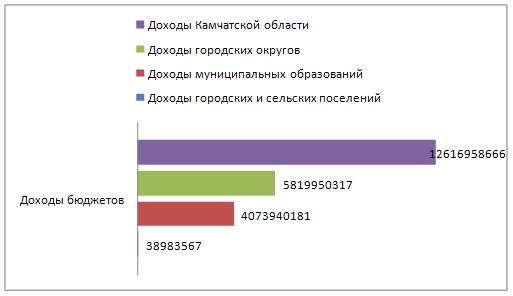

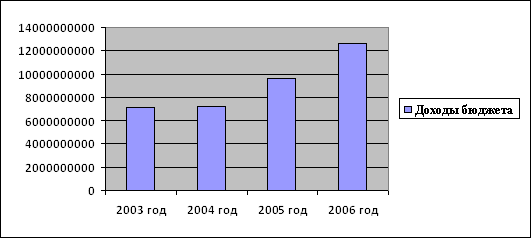

Глава 2. Формирование регионального бюджета на примере бюджета Кемеровской области

Ежегодно принимается закон об областном бюджете на текущий год, в котором подробно расписан механизм формирования доходов и расходов, определены основные параметры бюджета (например, «Закон о бюджетном процессе в Кемеровской области» от 06.10.97 № 32-ОЗ (поправки внесены 21 июня 2001г. № 57-ОЗ). Закон описывает взаимодействие между федеральным бюджетом, бюджетом Кемеровской области и местными бюджетами, а также взаимоотношения бюджетов с предприятиями, организациями и учреждениями как самостоятельно хозяйствующими субъектами с целью сочетания их экономических интересов в соответствии с бюджетно-финансовой политикой Кемеровской области.

Бюджетная система области и бюджетный процесс.Бюджетная система области представляет собой совокупность областного бюджета и местных бюджетов, основанную на экономических отношениях и юридических нормах.

Бюджетный процесс в Кемеровской области - регламентируемая нормами права деятельность органов государственной власти Кемеровской области, по составлению, рассмотрению проектов областного бюджета, утверждению и исполнению областного бюджета и по контролю за его исполнением, а также по рассмотрению, утверждению бюджетов территориальных государственных внебюджетных фондов и отчетов об их исполнении.

Составной частью бюджетного процесса является бюджетное регулирование, представляющее частичное перераспределение финансовых ресурсов между бюджетами разных уровней, в том числе посредством регулирующих налогов, дотаций, субвенций и трансфертов в соответствии с законодательством Российской Федерации.

Бюджетный процесс в Кемеровской области:

Похожие работы

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

... фонд занятости населения, федеральный фонд социальной поддержки населения, кроме того, предусматривается дополнение адресных бюджетных ассигнований федерального бюджета ресурсами территориальных бюджетов. 3.1. Планирование, Финансирование расходов федерального и регионального бюджетов Согласно законам Российской Федерации о федеральном бюджете в 1997 году доля социальных расходов в общем объёме ...

... : рассмотрен бюджет региона, его задачи, функции, роль в социально-экономическом развитии региона, структура доходной и расходной частей, а также проблемы формирования и использования финансовых средств бюджета региона в условиях кризиса. Финансовой базой региональных структур власти являются региональные бюджеты, социально - экономическая сущность которых проявляется в их назначении. Бюджеты ...

... на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ. 2.2 Казначейское исполнение доходной части регионального бюджета Согласно ст. 215 Бюджетного кодекса РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. Это означает, что ...

0 комментариев