Навигация

Проблемы формирования и использования финансовых средств регионального бюджета в условиях кризиса

42014

знаков

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ СЕВЕРО-КАВКАЗСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра экономики, финансов и природопользования

КУРСОВАЯ РАБОТА

на тему:

«Проблемы формирования и использования финансовых средств регионального бюджета в условиях кризиса»

Выполнила: студентка

Сидоркова О.В.

Научный руководитель:

к.э.н., Крутова С.Г.

Ростов-на-Дону

2010 г.

Содержание

Введение

Глава 1. Экономическая сущность регионального бюджета

1.1 Бюджет субъекта: содержание и функциональная структура

1.2 Роль бюджета в социально-экономическом развитии региона

Глава 2. Основные направления формирования и использования бюджетных средств региона

2.1 Региональный бюджет: структура доходной и расходной части

2.2 Проблемы формирования и использования финансовых средств бюджета региона в условиях кризиса

Заключение

Литература

Введение

Региональные бюджеты являются центральным звеном бюджетной системы РФ. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и не производственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным. Поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства, охраны окружающей среды т.д. Поэтому на сегодняшний день, особенно в условиях кризиса, рассмотрение проблемы формирования и использования финансовых средств бюджета региона является весьма актуальным.

В научном плане над темой бюджета региона работали и работают многие ученые. Наибольший интерес вызывают работы А.Г. Грязновой, Е. Коваленко, Г. Зинчук, С, Кочетова, Л.С. Гринкевич, Н.К. Сагайдачная, С.И. Лушина, В.А. Слепова, Ш.В. Кара-оол, Г.Г. Фетисов, В.П. Орешин, Н.В. Чернобивая, Г.С. Закревская.

Цель курсовой работы: рассмотрение проблем формирования и использования финансовых средств бюджета региона в условиях кризиса.

Задачи курсовой работы:

1) Рассмотреть теоретические основы экономической сущности бюджета региона

2) Исследовать функциональную структуру и роль бюджета в социально-экономическом развитии региона

3) Изучить структуру доходной и расходной части регионального бюджета

4) Рассмотреть проблемы формирования и использования финансовых средств бюджета региона в условиях кризиса.

Курсовая работа состоит из введения, двух глав, разбитых на параграфы, заключения и списка использованных источников.

Глава 1. Экономическая сущность регионального бюджета

1.1 Бюджет субъекта: содержание и функциональная структура

Бюджет субъекта Федерации (региональный бюджет) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Федерации. [1]

Региональные бюджеты – главная финансовая база региональных органов власти, составная часть региональных финансов. Они представляют собой систему финансовых отношений между органами власти на местах и субъектами хозяйствования по поводу перераспределения части

национального дохода в процессе образования основного в рамках данной

территории государственного фонда денежных средств и его использования для удовлетворения объективно существующих территориальных общественных потребностей. Бюджеты территорий служат центром, соединяющим всех участников воспроизводственного процесса на всех его стадиях, что повышает их роль в интеграции усилий, способствующих количественному и качественному влиянию на решение социально – экономических проблем.

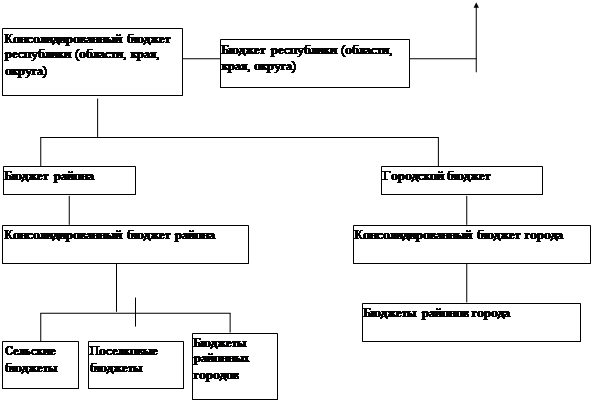

Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований -республик в составе Российской Федерации, краев, областей, автономных образований и городов Москвы и Санкт-Петербурга. В Бюджетном кодексе Российской Федерации бюджеты республик, краев, областей и автономных образований именуются бюджетами субъектов Федерации.

Бюджет субъекта Российской Федерации разрабатывается и утверждается в форме законов субфедерального уровня. В бюджете субъекта РФ предусматривается разделение средств: отдельно определяются денежные средства, предназначенные на исполнение расходных обязательств собственно субъекта РФ в пределах предоставленных полномочий по предметам субъектного ведения. Также выделяются средства по полномочиям совместного ведения Российской Федерации и субъекта. Отдельно регламентируются расходные обязательства субъекта, осуществляемые за счет субвенций из федерального бюджета.[2]

В научном и прикладном аспектах важно установление значения бюджета публично-правового образования в экономическом и социальном развитии региона. Главенствующим среди различных направлений значимости является реализация определенных Конституцией РФ полномочий субъекта РФ. Образование субфедерального бюджетного фонда обеспечивает формирование финансовой базы представительных и исполнительных органов региона по реализации конституционных полномочий.

В области регулирования бюджетных правоотношений к ведению субъектов РФ относятся:

· установление порядка составления и рассмотрения проектов региональных бюджетов, их утверждения и исполнения, осуществления контроля за их исполнением и утверждения отчетов об исполнении, составление отчета об исполнении консолидированного бюджета субъекта Федерации;

· составление и рассмотрение проектов региональных бюджетов и консолидированных бюджетов субъектов Федерации, их утверждение и исполнение, осуществление контроля за их исполнением и утверждение отчетов об исполнении региональных бюджетов и бюджетов территориальных государственных внебюджетных фондов;

· распределение доходов от региональных налогов и сборов, иных доходов субъектов Федерации между региональным бюджетом и местными бюджетами;

· определение порядка направления в региональный бюджет доходов от использования собственности субъекта Федерации, доходов от налогов, сборов и иных доходов регионального бюджета;

· разграничение полномочий по осуществлению расходов между региональным и местными бюджетами в соответствии с федеральным законодательством;

· установление совместно с федеральными органами власти порядка и условий предоставления финансовой помощи региональным бюджетам;

· определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из регионального бюджета местным бюджетам;

· предоставление финансовой помощи и бюджетных ссуд из регионального бюджета местным бюджетам;

· установление порядка и условий предоставления бюджетных кредитов;

· определение перечня и порядка осуществления государственных внутренних заимствований субъектов Федерации;

· осуществление государственных внутренних и внешних заимствований субъекта Федерации и управление государственным долгом субъекта Федерации.[3]

Бюджет субъекта Федерации неразрывно связан с движением и перераспределением валового внутреннего продукта и национального дохода, создаваемого в секторе материального производства. Совокупный объем бюджета (без участия федеральных ресурсов) взаимосвязан и взаимозависим от уровня развития общественного производства в регионе. Размер субфедерального бюджета также зависит от совокупности социальных потребностей населения, необходимость удовлетворения которых регламентируется за счет бюджетных средств.

В ходе функционирования субфедерального бюджета возникают экономические отношения между органами исполнительной власти региона и экономическими субъектами; государственными структурами и населением; государственными ведомствами (региональный уровень) и непроизводственной сферой. В большинстве случаев эти взаимоотношения количественно измеримы в стоимостном масштабе. В настоящее время актуализируется подход, связанный с оценкой качественных характеристик этих контактов. Активное участие бюджетных средств в расширенном общественном воспроизводстве и удовлетворении социальных потребностей обусловливает определенное влияние экономических законов на бюджет субфедерального уровня. Аккумулирование денежных средств в бюджете региона и их последующее использование определяют уровень субфедеральной бюджетной самостоятельности, которая проявляется через обеспечение общественных и гражданских потребностей, стабилизацию, восстановление и развитие экономического потенциала, выполнение социальных задач в сфере здравоохранения, образования, культуры, жилищно-коммунального и дорожного хозяйства. Самостоятельность также предусматривает и глубокую ответственность органов власти за рациональное и эффективное расходование бюджетных средств.[4]

Обобщая все выше сказанное, можно выделить следующие функции бюджета региона, определяющие его социально - экономическую сущность:

1) создание условий повышения уровня и качества жизни населения региона;

2) содействие справедливому распределению доходов между отдельными группами населения, проживающего на территории региона;

3) развитие деловой активности в регионе путем направления региональных инвестиций, подконтрольных администрации, в «точки роста» регионального хозяйственного комплекса через бюджет развития региона или путем прямых государственных инвестиций;

4) выравнивание условий предпринимательства в территориальных образованиях региона путем развития производственной, социальной и рыночной инфраструктур.[5]

Похожие работы

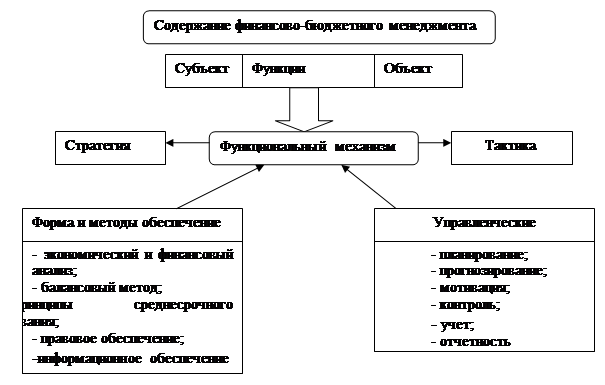

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... ее от других сфер и звеньев финансовых отношений. К числу особенностей относятся следующие: · государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований ; ...

... особенности их формирования, так и направления рационального использования. В процессе управления финансовыми результатами деятельности предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано. Эффективный механизм формирования, использования и управления прибылью предприятия позволяет в полном объеме реализовывать стоящие перед ...

... по Сообществу. Максимальный объем собственных ресурсов был установлен на уровне 1,27 % от ВНП Сообщества. Глава 3. Расходование средств и роль единого бюджета в развитии и углублении европейской интеграции § 1. Основные направления расходования средств из единого бюджета: структура и эволюция расходов. По мере развития интеграционных процессов требовалось все больше средств для ...

0 комментариев