Навигация

Рассчитаем чистый дисконтированный доход от реализации проекта по трем вариантам

14184

знака

8

таблиц

4

изображения

1. Рассчитаем чистый дисконтированный доход от реализации проекта по трем вариантам.

Определим размер денежных потоков за время реализации проекта при первом варианте. Данные занесем в таблицу 1.

Таблица 1.Денежные потоки реализации инвестиционного проекта

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год |

| 1 | Выручка от реализации,грн. | 957000 | 957000 | 957000 | 957000 | 957000 | 957000 | 957000 | |

| 2 | Инвестиции, грн | 420000 | |||||||

| 3 | Переменные затраты, грн | 667000 | 667000 | 667000 | 667000 | 667000 | 667000 | 667000 | |

| 4 | Постоянные затраты, грн | 45000 | 45000 | 45000 | 45000 | 45000 | 45000 | 45000 | |

| 5 | Амортизация | 32800 | 32800 | 32800 | 32800 | 32800 | 32800 | 32800 | |

| 6 | Прибыль(01-03-04-05) | 212200 | 212200 | 212200 | 212200 | 212200 | 212200 | 212200 | |

| 9 | Чистая прибыль (06*0,75) | 159150 | 159150 | 159150 | 159150 | 159150 | 159150 | 159150 | |

| 9 | Чистый денежный поток, грн(05+09) | -420000 | 191950 | 191950 | 191950 | 191950 | 191950 | 191950 | 191950 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет

i =12%.

NPV = ![]() – Iс , где (1)

– Iс , где (1)

![]() - денежные поступление за k-й год;

- денежные поступление за k-й год;

Iс - первичные инвестиции.

i – дисконтная ставка.

NPV = ![]() – 420000 = 876013,07 - 420000 = 456013,07 грн.

– 420000 = 876013,07 - 420000 = 456013,07 грн.

Чистый дисконтированный доход NPV положителен, проект пригоден для реализации.

Рентабельность инвестиции R.

R=![]() , (2)

, (2)

R=![]() = 2,08 R > 1

= 2,08 R > 1

При дисконтной ставке равной 15%:

NPV = ![]() – 420000 = 798592,57 - 420000 = 378592,57 грн.

– 420000 = 798592,57 - 420000 = 378592,57 грн.

Рентабельность R=![]() = 1,90

= 1,90

Определим размер денежных потоков за время реализации проекта при втором варианте. Данные занесем в таблицу 2.

Таблица 2.Денежные потоки реализации инвестиционного проекта

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год |

| 1 | Выручка от реализации,грн. | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | |

| 2 | Инвестиции, грн | 510000 | ||||||||

| 3 | Переменные затраты, грн | 860000 | 860000 | 860000 | 860000 | 860000 | 860000 | 860000 | 860000 | |

| 4 | Постоянные затраты, грн | 57000 | 57000 | 57000 | 57000 | 57000 | 57000 | 57000 | 57000 | |

| 5 | Амортизация | 36000 | 36000 | 36000 | 36000 | 36000 | 36000 | 36000 | 36000 | |

| 6 | Прибыль(01-03-04-05) | 337000 | 337000 | 337000 | 337000 | 337000 | 337000 | 337000 | 337000 | |

| 9 | Чистая прибыль (06*0,75) | 252750 | 252750 | 252750 | 252750 | 252750 | 252750 | 252750 | 252750 | |

| 9 | Чистый денежный поток, грн(05+09) | -510000 | 288750 | 288750 | 288750 | 288750 | 288750 | 288750 | 288750 | 288750 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет i =12%.

NPV = ![]() – Iс , где (1)

– Iс , где (1)

![]() - денежные поступление за k-й год;

- денежные поступление за k-й год;

Iс - первичные инвестиции.

i – дисконтная ставка.

В нашем случае

NPV = ![]() – 510000 = 1434405,98 - 510000 = 924405,98 грн.

– 510000 = 1434405,98 - 510000 = 924405,98 грн.

Чистый дисконтированный доход NPV положителен, проект пригоден для реализации.

Рентабельность инвестиции R.

R=![]() , (2)

, (2)

R=![]() = 2,81 R > 1

= 2,81 R > 1

При дисконтной ставке равной 15%:

NPV = ![]() – 510000 = 1295714,09 - 510000 = 785714,09 грн.

– 510000 = 1295714,09 - 510000 = 785714,09 грн.

Рентабельность R=![]() = 2,54

= 2,54

Определим размер денежных потоков за время реализации проекта при третьем варианте. Данные занесем в таблицу 3.

Таблица 3.Денежные потоки реализации инвестиционного проекта

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год |

| 1 | Выручка от реализации,грн. | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | |

| 2 | Инвестиции, грн | 690000 | ||||||||

| 3 | Переменные затраты, грн | 712800 | 712800 | 712800 | 712800 | 712800 | 712800 | 712800 | 712800 | |

| 4 | Постоянные затраты, грн | 58000 | 58000 | 58000 | 58000 | 58000 | 58000 | 58000 | 58000 | |

| 5 | Амортизация | 41600 | 41600 | 41600 | 41600 | 41600 | 41600 | 41600 | 41600 | |

| 6 | Прибыль(01-03-04-05) | 192000 | 192000 | 192000 | 192000 | 192000 | 192000 | 192000 | 192000 | |

| 9 | Чистая прибыль (06*0,75) | 144000 | 144000 | 144000 | 144000 | 144000 | 144000 | 144000 | 144000 | |

| 9 | Чистый денежный поток, грн(05+09) | -690000 | 185600 | 185600 | 185600 | 185600 | 185600 | 185600 | 185600 | 185600 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет i =12%.

NPV = ![]() – Iс , где (1)

– Iс , где (1)

![]() - денежные поступление за k-й год;

- денежные поступление за k-й год;

Iс - первичные инвестиции.

i – дисконтная ставка.

В нашем случае

NPV = ![]() – 690000 = 921993,94 - 690000 = 231993,94 грн.

– 690000 = 921993,94 - 690000 = 231993,94 грн.

Чистый дисконтированный доход NPV положителен, проект пригоден для реализации.

Рентабельность инвестиции R.

R=![]() , (2)

, (2)

R=![]() = 1,33 R > 1

= 1,33 R > 1

При дисконтной ставке равной 15%:

NPV = ![]() – 690000 = 832846,87 - 690000 = 142846,87 грн.

– 690000 = 832846,87 - 690000 = 142846,87 грн.

Рентабельность R=![]() = 1,20

= 1,20

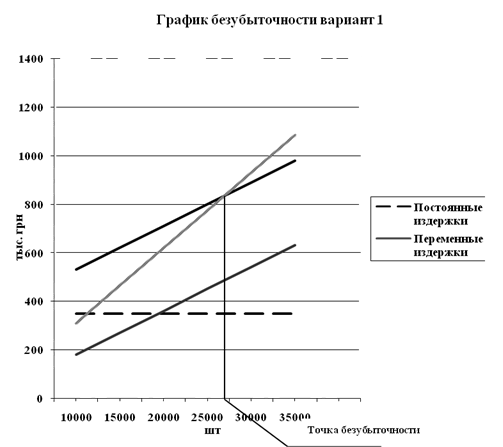

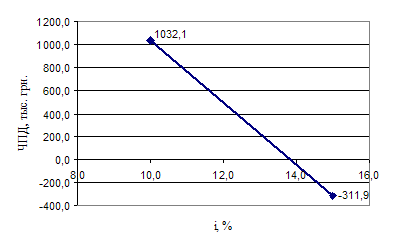

Графически и расчетным путем определим точку безубыточности проекта.

Рассчитаем точку безубыточности по формуле:

ТБ = ![]() , где

, где

ТБ – объем безубыточности, шт;

ПИ – постоянные издержки, грн;

Ці – цена за единицу продукции, грн;

ПерИі – переменные издержки за единицу продукции, грн.

ТБ=![]() = 570 шт.

= 570 шт.

Итак, выберем для реализации проект с наибольшим показателем рентабельности. Наибольшей рентабельностью R = 2,81 обладает проект по варианту 2 при ставке дисконтирования 12%.

Индивидуальное задание № 1

Предприятие рассматривает целесообразность реализации инвестиционного проекта, основные показатели которого представлены в таблице 1.

Необходимо охарактеризовать уровень инвестиционной привлекательности и инвестиционного риска для каждого варианта инвестирования, при этом:

1. Оценить экономическую эффективность реализации инвестиционного проекта, рассчитав чистый дисконтированный доход и индекс рентабельности инвестиции, если проектная дисконтная ставка составляет 10%.

2. Определить чистый дисконтированный доход, если за счет приобретения нового, более прогрессивного оборудования переменные затраты уменьшатся до 0,19 тыс. гр. на единицу продукции (при этом затраты на приобретение основных фондов увеличатся на 198 тыс. гр.).

Похожие работы

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... + 6 655/(1 + 0,35)2 + 8 611/(1 + 0,35)3 + 10 413/(1 + +0,35)4 + 11 865/(1 + 0,35)5 = 15 834 $. ЧДД = 15 834 – 8917 = 6 917 $.; Основные характеристики инвестиционного проекта по строительству складского комплекса. Табл. 3.2 № Наименование показателей Значение показателей по годам, $. Первоначальное состояние 2005 2006 2007 2008 2009 1 Операционная деятельность - 232 4 229 ...

... в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и ...

... осуществляться предпринимателями или менеджерами, поскольку инвестиции связывают финансовые ресурсы на относительно большой период времени; · финансовая устойчивость предприятия оказывает непосредственное влияние на реализацию инвестиционного проекта. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых ...

0 комментариев