Навигация

Опытная эксплуатация и внедрение

96339

знаков

2

таблицы

3

изображения

6. Опытная эксплуатация и внедрение

И, наконец, заключительный этап - это непосредственно внедрение системы.

Полную гарантию получения требуемого результата в запланированные сроки дает 3-х шаговая технология внедрения:

Выполнение тестового примера. Подготовка тестовых данных занимает некоторое время, но этот шаг позволяет быстро и без особых усилий проверить правильность настройки расчетных алгоритмов и отчетов.

Опытная эксплуатация. Этот шаг преследует цель выполнения сверки результатов управленческого учета и бюджетного планирования с аналогичными результатами из старых систем. Так уточняются расчетные алгоритмы, оптимизируются процедуры системы, естественным образом осуществляется обучение пользователей. Как правило, это самый длительный шаг на последнем этапе внедрения системы, поскольку у сотрудников банка происходит переориентация "доверия к цифрам" от одних систем к другим. На этом этапе сотрудникам банка необходимо анализировать данные и принимать решения - что теперь считать "истиной" - данные из старых систем и АБС или информацию из новой системы бюджетирования?

Промышленная эксплуатация. Если были выполнены первые два шага, то перевод системы в промышленную эксплуатацию просто приурочивается к конкретной дате и является лишь фактом завершения работ по внедрению.

При внедрении системы в эксплуатацию можно отходить от предложенной технологии последнего этапа и пропускать один или оба первых шага, если у участников проекта есть уверенность в высоком качестве выполнения подготовительной работы. Но при этом надо отдавать себе отчет в том, что необоснованный пропуск одного из шагов негативно скажется на сроках перевода системы в промышленную эксплуатацию. Последний этап внедрения системы в основном выполняется сотрудниками самого банка, а компания-разработчик системы обеспечивает их консультациями.

Таким образом, комплексное внедрение системы финансового планирования и бюджетирования может быть выполнено за 2 - 6 месяцев. В результате внедрения системы банк не только приступает к ее эксплуатации, но и перенимает технологию внесения изменений в ее настройки, а также технологию решения новых, собственных задач на ее основе.

В течении нескольких месяцев с момента начала промышленной эксплуатации банк еще обращается к компании-поставщику за помощью в нестандартных ситуациях, а затем, в основном, за получением новых версий системной функциональности. Так происходит "отторжение" индивидуального решения банка от компании-разработчика и овладение банком новыми методическими и информационными технологиями.

Таким образом, за рассматриваемый период – 2007 г. были достигнуты цели проекта, а именно:

В банке внедрена единая бюджетная модель. Для банка это позволило значительно повысить эффективность управления. Если раньше каждый филиал вел свой бюджет с индивидуальным набором статей и руководство не могло получать сводной информации по банку, то с введением единых бюджетных классификаторов для всех подразделений руководители правления получили прозрачную структуру доходов и расходов всего банка. Теперь руководители Головного офиса могут проследить доходность продуктов, эффективность продвижения и продаж в филиалах. Единая бюджетная модель сделала распределенный бизнес банка прозрачным.

Повышено качество планирования накладных расходов и капитальных расходов. Поскольку статьи расходов теперь закреплены за каждым сметообразующим подразделением, то впервые структура расходов стала прозрачной для руководства банка. Появилась возможность планировать платежи по договорам, так как для каждой статьи расхода в качестве аналитики используются договора.

Реализовано планирование продаж банковских продуктов в разрезе ЦФО. Банк перешел к продуктовому планированию. Если ранее планировались только суммы привлечений и размещений, то теперь планируются продажи банковских продуктов, а на их основе генерируются размеры привлеченных и размещенных ресурсов. Это более сложная технология, которая позволила предоставить менеджерам банковских продуктов Головного офиса информацию для развития продуктовых линеек.

Внедрена технология коллективного планирования. Сотрудники отделов планирования и анализа деятельности банка Головного офиса, ответственные исполнители филиалов получили единый регламент планирования. Сотрудники Головного офиса получили единую систему для контроля и анализа планов всех филиалов, могут в автоматическом режиме получать консолидированные планы по всем подразделениям и филиалам банка.

Создана единая система управленческой отчетности. С внедрением системы "Контур Корпорация. Финансовое управление" Финансовый департамент банка получил единую интегрированную среду для выпуска управленческой отчетности. Департамент обеспечивает достоверной финансовой отчетностью руководителей банка и подразделения, что существенного повысило его статус.

Кроме вышеперечисленного практическая польза для руководства банка, заключалась в том, что уменьшилась роль человеческого фактора в процессе планирования. В результате существенно улучшилось качество плановых значений, что, в свою очередь, повысило доверие правления банка к "цифрам", увеличило ответственность сотрудников за подготовку планов и исполнение плановых заданий, а также облегчило контроль исполнения бюджета.

Результаты проекта послужили основой для внедрения в банке единой системы управленческого учета и перехода к "план-факт" анализу.

В настоящее время в банке "МБРР" полным ходом идет планирование на 2008 год в системе "Контур Корпорация. Финансовое управление". На основе предыдущего опыта в технологию планирования внесен ряд существенных изменений.

Так, значительно усовершенствован регламент планирования. Уточнены процессы взаимодействия подразделений, их ответственность и сроки предоставления и согласования тех или иных данных.

Также банком было проделана большая работа по расширению каналов связи, что обеспечило возможность планирования удаленными подразделениями в режиме on-line. Это позволило снизить трудоемкость сбора данных от филиалов и рассылки им отчетных форм, а также повысить оперативность внесения изменений в ходе планирования.

Важно отметить, что в ходе планирования на 2008 год будут использованы фактические результаты 2007 года, рассчитанные в системе "Контур Корпорация. Финансовое управление" в рамках единой бюджетной модели и, в связи с этим, легко сопоставимые с планами.

Кроме того, при планировании на 2008 год будет выполнен расчет полной себестоимости банковских продуктов на основе аллокаций.

На основе проведенного анализа можно сделать вывод, что система постановки тактических финансовых планов в банке “МБРР” является эффективным инструментов. Применение которого актуально и для других учреждений банковской системы.

ЗАКЛЮЧЕНИЕ

Положение предприятия на рынке не остается неизменным. Рано или поздно появляются конкуренты. Поэтому постоянное развитие предприятия является необходимым условием его экономического выживания.

Данная курсовая работа рассматривает не только теоретическую сторону процесса тактического планирования, но и дает характеристику практической его стороны. Опыт тактического финансового планирования в ОАО Банк "МБРР" и в других кредитных учреждениях, показывает, что внедрение новой методики планирования объективно вызывает изменение технологии работы и взаимодействия всех подразделений. Чтобы улучшить координацию работ, требуется разработка детальных регламентов финансового планирования, а также предварительное обучение всех подразделений банка.

Процесс коллективного планирования итерационный, в нем задействовано большое количество сотрудников банка, и к нему предъявляются жесткие ограничения по срокам. В этой связи очень высокие требования предъявляются к техническим возможностям банка, особенно, если он многофилиальный. В курсовой работе также обосновывается необходимость использования накопленного опыта планирования деятельности на современных предприятиях. Также дано определение процесса тактического финансового планирования на современных предприятиях, сделаны выводы о необходимости применения процесса внутрифирменного планирования. Кроме того, намечены перспективы применения процесса данного вида планирования на современных предприятиях, а также рассмотрен процесс внутрифирменного планирования сквозь призму его основных этапов и инструментов.

Таким образом, поставленные в начале исследования задачи и цели выполнены.

ПРИЛОЖЕНИЕ 1

Таблица 1 Сравнение параметров стратегического, тактического и оперативного финансового планирования [6, стр. 29]

| стратегическое | тактическое | оперативное | |

| Задачи планирования | определение программы деятельности в области финансовой политики | Вопросы финансирования, инвестирования | Обеспечение надежности повседневного функционирования |

| Уровень планирования | Уровень отрасли | Уровень предприятия | Уровень функциональных отделов |

| Носители идей планирования | Менеджмент высшего уровня | Менеджмент высшего и среднего уровня | Менеджмент среднего и низшего уровня |

| Горизонт планирования | Длительные сроки; широкий спектр альтернатив | Средние сроки - определяются характером стратегических целей, особенностью решаемых задач и другими особенностями, присущими предприятию в индивидуальном порядке | Короткие сроки, ограниченный спектр альтернатив |

ПРИЛОЖЕНИЕ 2

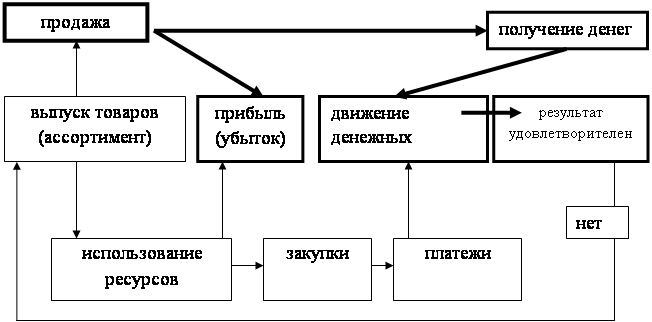

Рисунок 1

Последовательность тактического планирования от затрат к движению денежных средств [22, стр. 212]

ПРИЛОЖЕНИЕ№3

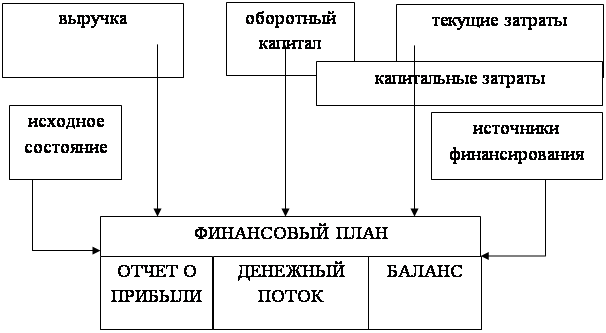

Рисунок 2

Финансовая модель предприятия [23, стр.95]

ПРИЛОЖЕНИЕ№4

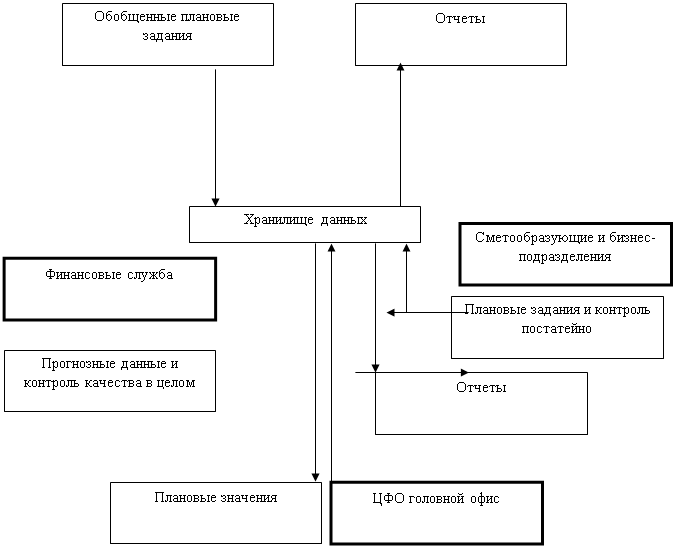

Рисунок 3

Процесс тактического финансового планирования в банке МБРР

|

| 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

| Активы по публикуемой отчетности (Тыс. руб.) |

|

|

|

|

| 20909031,00 | 22079303,00 | 31772585,00 | 55051446,00 | |

| Абсолютное отклонение по сравнению с пред.периодом | 10319725,00 | 1170272,00 | 9693282,00 | 23278861,00 |

| Уставный капитал (Тыс. руб.) | ||||

| 400500,00 | 400500,00 | 465500,00 | 465500,00 | |

| Абсолютное отклонение по сравнению с пред.периодом | 0,00 | 0,00 | 65000,00 | 0,00 |

| Собственный капитал (Тыс. руб.) | ||||

| 2813853,00 | 2929099,00 | 3580564,00 | 5325426,00 | |

| Абсолютное отклонение по сравнению с пред.периодом | -50756,00 | 115246,00 | 651465,00 | 1744862,00 |

ПРИЛОЖЕНИЕ№5

Таблица 2

Основные финансовые показатели 2004-2007 ОАО МБРР [31]

СПИСОК ЛИТЕРАТУРЫ

1. Басовский Л.Е.. Прогнозирование и планирование в условиях рынка учебное пособие / Л. Е. Басовский. - М.: ИНФРА-М, 2007

2. Батрин Ю.Д., Фомин П.А. Особенности управления финансовыми ресурсами промышленных предприятий. – М.: Высшая школа, 2001

3. Бланк И.А. Финансовый менеджмент: учебный курс/И.А. Бланк.- Изд. 2-е, перераб. и доп. - Киев: Эльга: Ника-Центр, 2007

4. Бобылева А.З. Финансовый менеджмент: проблемы и решения: учебное пособие/А.З.Бобылева.- М.: Дело, 2007

5. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: учебное пособие для вузов/Л.П. Владимирова.- 6-е изд., перераб. и доп. - М.: Дашков и К, 2006.

6. Владыка М.В. Финансовый менеджмент: учебное пособие по специальности "Финансы и кредит"/М. В. Владыка, Т. В. Гончаренко.- М.: Кнорус, 2006

7. Горемыкин В.А. Планирование на предприятии: учебник для вузов по экономическим специальностям/В. А. Горемыкин.- 2-е изд., испр. и доп. - М.: Академический Проект: Трикста, 2006.

8. Дрогомирецкий И.И. Стратегическое планирование: учебное пособие / И. И. Дрогомирецкий, Г. А. Маховикова, Е. Л. Кантор.— СПб.: Вектор, 2006

9. Ефремов В.С. Организации, бизнес-системы и стратегическое планирование // Менеджмент в России и за рубежом. – 2001. – №2

10. Индикативное планирование как основа стратегического развития промышленного предприятия. – М.: Высшая школа, 2002

11. Кобец Е. А. Планирование на предприятии: Учебное пособие.- Таганрог: Изд-во ТРТУ, 2006.

12. Ковалев В.В. Введение в финансовый менеджмент/В.В.Ковалев. - М.: Финансы и статистика, 2007.

13. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.-2-е изд., перераб. и доп.- М.: Финансы и статистика, 2000

14. Любанова Т.П. Стратегическое планирование на предприятии: учебное пособие для вузов по экономическим и инженерным специальностям/Т. П. Любанова, Л. В. Мясоедова, Ю. А. Олейникова. - 2-е изд., перераб. и доп. - М.: МарТ; Ростов-н/Д: МарТ, 2005

15. Пивоваров К.В. Планирование на предприятии: учебное пособие / Е. В. Пивоваров.- 3-е изд. - М.: Дашков и К; Ростов-н/Д: Феникс, 2006

16. Планирование на предприятии: Учебное пособие для вузов/Ю.П.Морозов, Е.В. Боровков, И.В. Королев и др.; Под ред. Ю. П. Морозова.— М.: ЮНИТИ-ДАНА, 2004

17. Рексин А.В. Финансовый менеджмент: учебное пособие/А.В.Рексин, Р.Р.Сароян .- 3-е изд., испр. и доп. - М.: МГИУ, 2006

18. Ромашова И.Б. Финансовый менеджмент: основные темы, деловые игры: учебное пособие для вузов/И. Б. Ромашова.- М.: Кнорус, 2006

19. Самочкин В.Н., Пронин Ю.Б., Логачев Е.Н. Гибкое развитие предприятия: эффективность и бюджетирование. М., Дело, 2000.

20. Старовойтов М.К., Фомин П.А. Практический инструментарий организации управления промышленным предприятием. – М.: Высшая школа, 2002

21. Хотинская Г.И. Финансовый менеджмент: учебное пособие по специальности "Менеджмент организации"/Г.И.Хотинская. - 2-е изд., перераб. и доп. - М.: Дело и Сервис, 2006.

22. Финансовый менеджмент: технологии управления финансами предприятия; Учебное пособие для вузов./ Дранко О.И. – М.: Юнити-Дана, 2004.

23. Финансовый менеджмент: Учебник для вузов/Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и др.; Под ред. проф. Н.Ф. Самсонова. - М.: Финансы, ЮНИТИ, 2001

24. Финансовый менеджмент: Учебное пособие/Под ред. проф. Е.И. Шохина.- М.: ИД ФБК-ПРЕСС, 2003.

25. Финансовый менеджмент: Учебное пособие для вузов/А.Н.Гаврилова. - 3-е изд., стер. - М.: Кнорус, 2006

26. Финансы: Учеб. - 2-е изд., перераб. и доп./Под ред. В.В. Ковалева. - М.: ТК Велби, 2003.

27. Кром Е.А. Искусство вязать узлы//«Эксперт Северо-Запад» №16 (221)/25 апреля 2005.

28. Земитан Г. Методы прогнозирования финансового состояния организации/ материалы с сайта www.finanalis.ru

29. Миронова А.В. Сущность процесса внутрифирменного планирования на современных промышленных предприятиях//Вестник МГТУ, том 9, №4, 2006.

30. Мочалова Л.А. Концепция финансового планирования в корпорациях// Финансовый менеджмент №3/2004.

31. Официальный сайт Московский Банк Реконструкции и Развития (ОАО) //www.mbrd.ru

Похожие работы

... потенциала предприятия; Ø - обеспечение текущей финансовой устойчивости и рентабельности. В отличие от стратегического планирования тактическое планирование направлено преимущественно внутрь организации. 2. Тактическое планирование деятельности предприятия ОАО «Бирский комбинат молочных продуктов» 2.1 Цели и задачи тактического плана ОАО «Бирский комбинат молочных продуктов» ...

... . Это невозобновляемый ресурс, связанный с личностью конкретного человека. ГЛАВА 2. Система планирования на предприятии. 2.1. Формы планирования и виды планов. Планирование является важнейшей функцией управления, которая, так же как и управление, видоизменяется в процессе развития экономики. Централизованной системе планирования экономикой соответствует адекватная ...

... востребованы потребителями. Поэтому принцип адаптивности планирования, учитывающий перспективную динамику спроса, становится едва ли не самым главным. 1. Тактическое планирование и бюджетирование маркетинга 1.1. Тактическое планирование маркетинга Планирование предполагает: обоснованный выбор целей; определение политики; разработку мер и мероприятий (образа действий); методы ...

... производят и продают. Компания с высокой степенью централизации управления, как правило, создает в центре сильную плановую группу. В случае децентрализации разные компании по-разному организуют планирование маркетинга. Главное — найти личность, которая координировала бы огромный поток данных со всех рынков. Нужны блестящие личностные качества руководителя, возглавившего планирование маркетинга: ...

0 комментариев