Навигация

П Л А Н

Ведение

1. Ценные бумаги: фиктивный капитал первого порядка. Акции, облигиции, государственный ценные бумаги, муниципальные ценные бумаги.

2. Фиктивный капитал второго и третьего порядка, выраженный в опционах и фьючесных контрактах.

3. Фондовый рынок: структура и особенности.

Заключение

Литература

ВВЕДЕНИЕ

Выбранная мной тема интересна тем, что в настоящий момент происходит становление и одновременное развитие рынка ценных бумаг (РЦБ). Накопленный опыт чрезвычайно быстро внедряется в каждодневную практику. РЦБ представляет собой, пожалуй, самую динамичную структуру экономики, чутко и быстро реагирующую на любые изменения, происходящие как в смежных областях, так и в таких сферах, влияние которых заранее рассчитать крайне трудно.

Данная работа включает следующие разделы. Глава I раскрывает понятие финансового рынка и его основных составляющих. Во II главе я рассматриваю РЦБ как основное звено финансового рынка. Глава III посвящена краткой характеристике участников РЦБ.

При написании данной работы я пользовалась следующей литературой:

Федеральный закон “О рынке ценных бумаг” от 20 марта 1996 г.;

Алексеев М.Ю. Рынок ценных бумаг. В книге дается описание основных видов ценных бумаг. Описывается деятельность участников фондового рынка;

Алехин Б.И. Рынок ценных бумаг. В книге дается понятие рынка ценных бумаг, описывается конъюнктура современного российского рынка ценных бумаг и деятельность отечественных фондовых бирж;

Колтунов В.М. Основы рыночной экономики. В книге рассматривается финансовый рынок и его составляющие: РЦБ, кредитный рынок, валютный рынок и их краткая характеристика.

Кроме того, я использовала журналы: Финансы, Рынки ценных бумаг, Деньги и кредит

ГЛАВА 1.

ЦЕННЫЕ БУМАГИ : ФИКТИВНЫЙ КАПИТАЛ ПЕРВОГО ПОРЯДКА. АКЦИИ, ОБЛИГИЦИИ, ГОСУДАРСТВЕННЫЙ ЦЕННЫЕ БУМАГИ, МУНИЦИПАЛЬНЫЕ ЦЕННЫЕ БУМАГИ.

Это часть финансового рынка. Другая его часть - рынок банковских ссуд. Банк, если это настоящий коммерческий банк, а не государственное учреждение, редко выдает ссуду более чем на год. Выпуская ценные бумаги, можно получить деньги даже на несколько десятилетий (облигации) или вообще в бессрочное пользование (акции). За этим делением рынка на две части стоит деление капитала на основной и оборотный. Рынок ценных бумаг (РЦБ) дополняет систему банковского кредита и взаимодействует с ней. Например, коммерческие банки предоставляют посредникам РЦБ ссуды для подписки на ценные бумаги новых выпусков, а те продают банкам крупные блоки ценных бумаг для перепродажи в розницу и по другим причинам. В некоторых европейских странах основную посредническую роль на РЦБ играют крупнейшие коммерческие банки.

Важной частью РЦБ можно считать денежный рынок, на котором обращаются краткосрочные (до года) долговые обязательства, главным образом казначейские векселя (билеты). Денежный рынок обеспечивает гибкую подачу наличности в казну государства и дает возможность корпорациям и отдельным лицам получать доход на их временно свободные денежные средства. Без него не может быть полнокровного финансового рынка.

Как и любой другой рынок, РЦБ складывается из спроса, предложения и уравновешивающей их цены. Спрос создается компаниями и с некоторых пор государством, которым не хватает собственных доходов для финансирования инвестиций. Бизнес и правительства выступают на РЦБ чистыми заемщиками (больше занимают, чем одалживают), а чистым кредитором является население, личный сектор, у которого по разным причинам доход превышает сумму расходов на текущее потребление и инвестиции в материальные активы (главным образом, жилье). Задача РЦБ - обеспечить возможно более полный и быстрый перелив сбережений в инвестиции по цене, которая бы устраивала обе стороны.

Решение этой задачи невозможно без участия действующих на РЦБ посредников - брокеров и инвестиционных дилеров. Только они знают, в каком состоянии находится РЦБ; когда, на каких условиях и какие ценные бумаги выпускать. Брокер лишь сводит продавца с покупателем ценных бумаг, получая за это комиссионные, а инвестиционный дилер еще и покупает ценные бумаги на свое имя и за свой счет, чтобы их потом перепродавать (принципиальные операции). Выручка от перепродажи образует его прибыль.

Вкладывая средства в ценные бумаги, инвесторы преследуют несколько целей. Главные из них следующие:

а) безопасность вложений. Под безопасностью понимается неуязвимость инвестиций от потрясений на рынке ценных бумаг, устойчивость курса и стабильность получения дивиденда[1]. В этом смысле наиболее привлекательными являются облигации госзаймов, наименее - акции молодых компаний.

б) доходность вложений. Чаще других этому требованию отвечают простые акции солидных процветающих компаний или компаний-пионеров, молодых венчурных компаний.

в) рост вложений. Он связан с увеличением курсовой стоимости акций. Умножение капитала достигается вложением его в акции быстрорастущих компаний в передовых отраслях. Уровень текущего дивиденда может быть низким, но увеличение капитала быстрым.

При всем этом для инвестора крайне важна ликвидность приобретаемых ценных бумаг. Под ликвидностью понимается возможность превращения ценной бумаги в деньги. Отсюда, в частности, вытекает и значение биржи как рынка ценных бумаг.

Несколько слов о самих ценных бумагах. Все их великое семейство делится на три вида. Это акции, облигации и производные от них ценные бумаги.

Акции выпускаются корпорациями; выпуск акций - это способ создания корпораций. Акция делает ее держателя собственником части имущества корпорации, совладельцем последней. Выпуская акции, корпорации набирают финансовую мощь, позволяющие им осуществлять крупные инвестиционные проекты. Владелец акции получает часть корпоративной прибыли, именуемую дивидендом. Дивиденд варьируется в зависимости от массы прибыли, пропорции между ее сберегаемой и потребляемой долями, инвестиционной политики компании и других факторов. Он может совсем не выплачиваться. Владелец акций также имеет ряд других хозяйственных прав, например, право голоса и право быть избранным в руководство корпорации.

Облигации выпускаются как корпорациями, так и правительствами. Тот, кто выпускает облигации, обязуется выплатить в определенный срок и саму ссуду (амортизацию), и ссудный процент, который представляет собой опять же часть прибыли, полученной благодаря займу. В отличие от дивиденда, процент остается неизменным или варьируется незначительно в зависимости ответ на изменение банковских ставок. Поэтому облигации иногда именуются ценными бумагами с фиксированным доходом или, как раньше говорили, твердодоходными бумагами. Процент обычно выплачивается равными порциями на протяжении всего срока жизни займа. По некоторым облигационным займам процент официально не начисляется (у облигаций нет купонов), а

выплачивается в виде разницы между ценой, по которой облигации выкупаются в момент погашения, и ценой, по которой они были проданы держателям.

Понятно, что и акции, и облигации имеют неодинаковые инвестиционные качества, т.е. неодинаковую привлекательность для инвесторов. Облигации, как правило, обеспечивают большую сохранность сбережений, чем акции, и потому более привлекательны для людей осторожных, консервативных. Особенно это относится к государственным облигациям, которые обеспечены всем экономическим весом государства, его огромной платежеспособностью. Однако владельцы облигаций обычно упускают ту возможность умножения своего капитала и быстрого наращивания дохода, которой пользуются держатели

акций. Вместе с тем обладание акциями чревато финансовыми потерями. Поэтому акции привлекательны для инвесторов агрессивных, готовых идти на риск ради получения высоких дивидендов. Можно также отметить, что по степени риска для держателя акции бывают самые разные, в том числе и мало отличающиеся от облигаций. Акции и облигации могут быть взаимно конвертируемыми, т.е. акции могут быть в определенных случаях обменены на облигации и наоборот.

В современной рыночной экономике одним из основных эмитентов ценных бумаг, как известно, является государство. Во всем мире централизированный выпуск ценных бумаг используется в широком плане в качестве инструмента государственного регулирования экономики, а в плане более узком - как рычаг воздействия на денежное обращение и управление объемом денежной массы, средство неэмиссионного покрытия дефицита государственного и местного бюджетов, способ привлечения денежных средств предприятий и населения для решения тех или иных конкретных задач.

Государственные ценные бумаги принято делить на рыночнве и нерыночные - в зависимости от того, обращаются ли они на свободном рынке, или не входят во вторичное обращение ра биржах и свободно возвращаются эмитенту до истечения срока их действия. Основную часть государственных ценных бумаг составляют рыночные.

К числу государственных ценных бумаг относятся следующие.

1. Казначейские векселя - краткосрочные государственные обязательства, погашаемые обычно в пределах одного года со времени их выпуска и реализуемые с дисконтом, т.е. по цене ниже номинала, по которому они погашаются.

2. Среднесрочные казначейские векселя, казначейские боны - казначейские обязательства, имеющие сроки погашения от 1 до 5 лет, выпускаемые обычно с условием выплат фиксированного процента.

3. Долгосрочные казначейские обязательсва - со сроком погашения до 10 лет и более, по ним оплачиваются купонные проценты. По истечении срока обладатели таких государственных ценных бумаг имеют право получить их стоимость наличными или рефинансировать в другие ценные бумаги. В некоторых случаях долгосрочные обязательства обязательства могут быть погащены при наступлении предварительной даты, т.е. за несколько лет до официального срока погашения.

4. Государственные (казначейские) облигации - по своей природе и назначению близки к среднесрочным и долгосрочным казначейским обязательствам. Отдельные виды государственных облигаций, в частности, сберегательные облигации, могут распространяться на нерыночной основе.

5. Особые виды нерыночных государственных ценных бумаг в виде иностранных правительственных серий, серий правительственных счетов, серий местных органов власти.

Сейчас мы рассмотрим еще один вид ценных бумаг - муниципальные облигации. Муниципальные облигации включают в себя ценные бумаги, выпущенные субъектами РФ и местными органами власти. Они обладают всеми льготами государственных ценных бумаг и характеризуются повышенной надежностью. По большинству из них выплачивается полугодовой процент. Муниципальные ценные бумаги, полностью обеспеченные налогами местного органа, их выпустившего, носят название общих облигаций. Эминенты облигаций, обеспеченных доходом от определенного лбъекта, выплачивают долг и проценты по ним целивом из прибылей проекта, который финансируется этим выпуском.

Новые жилищные облигации - это свободные от налогов муниципальные облигации, выпущенные местными жилищными агентствами, но обеспеченные федеральными ресурсами. В соответствии с поправками к Закону РФ "о налоге на добавленную стоимость", утвержденными 01.04.96 г., не облагается НДС стоимость работ по строительству жилых домов, осуществляемых с привлечением средств бюджетов всех уровней и целевых внебюджетных фондов, при условии, что эти средства составляют не менее 40% стоимости работ. Таким образом, эмиссия муниципальных жилищных облигаций обеспечивает за счет сокращения налоговых платежей значительное снижение стоимости жилья, что делает муниципальные облигации весьма привлекательными не только для населения, но и для корпоративных инвесторов.

Привлекательность муниципальных облигаций :

для инвесторов. Облигации субъектов Федераций и местных органов власти, гарантированные средствами региональных и местных бюджетов, по мнению участников фондового рынка , являются надежным долговым инструментом, уступая по этому критерию только федеральным ценным бумагам. Значительно повышает привлекательность муниципальных облигаций положение Закона РФ "О налоге на прибыль предприятий и организаций" (п. 8 ст. 2 и п.2 и 3 ст. 9), в соответствии с которым доход инвесторов в виде процентов (дисконта) по ценным бумагам субъектов федерации и органов местного самоуправления не облагается налогом на прибыль.

для физических лиц. Основной группой покупателей муниципальных облигаций в мире традиционно является население. Так в настоящее время в США физические лица приобретают 70% всего объема выпускаемых муниципальных облигаций, что объясняется льготным порядком налогообложения доходов, получаемых по муниципальным облигациям. Например, инвестор из категории налогоплательщиков, подпадающих под 50 - процентное налогообложение, получит по 75% муниципальной облигации доход, равный облагаемому налогом доходу 14%.

Льготный порядок налогообложения доходов физических лиц по муниципальным облигациям существует и в России. В соответствии с Законом РФ "О подоходном налоге с физических лиц" от 7.12.91 г. физические лица освобождаются от уплаты подоходного налога по процентам и выигрышам по облигациям и другим ценным бумагам субъектов Федерации и органов местного самоуправления. По мере планируемого переноса тяжести налогооблажения на физических лиц наличие упомянутой льготы станет играть важную роль.

Обусловленная налоговыми льготами привлекательность муниципальных долговых обязательств позволяет им занимать одно из ведущих мест на мировых рынках.

Существуют и другие виды ценных бумаг. Это, например, права, ордеры, ценные бумаги взаимных фондов, ценные бумаги, относящиеся к недвижимости, опционы, фьючерсные контракты. Они привлекательны как для опытных, изощренных инвесторов, так и для обычных спекулянтов. Одни заключают в себе широкий диапазон инвестиционных возможностей, другие имеют специальное назначение.

В смысле надежности инвестиций и стабильности притока дохода - а это главные цели инвестора - наиболее качественными считаются государственные облигации, особенно казначейские билеты. Далее следуют частные облигации и "синие корешки" - акции крупных компаний, регулярно выплачивающих дивиденды. Наименее качественными являются акции, выпускаемые молодыми неизвестными фирмами.

Цикл "жизни" ценных бумаг состоит из трех не равных по времени фаз:

а) две-три недели уходит на конструирование нового выпуска ценных бумаг;

б) примерно столько же - на его первичное размещение;

в) затем начинается собственно обращение ценных бумаг - их долгая

"жизнь" на вторичном рынке.

ФИКТИВНЫЙ КАПИТАЛ ВТОРОГО И ТРЕТЬЕГО ПОРЯДКА , ВЫРАЖЕННЫЙ В ОПЦИОНАХ И ФЬЮЧЕСНЫХ КОНТРАКТАХ.

Развитие рынка биржевых товаров требовало ускорения биржевых операций, страхования от рисков повышения или понижения цен, что привело к специализации и возникновению новых вилов рынков.

Рынок опционов - рынок на котором торгуют правами на покупку и продажу товара.

Этот рынок создан для разрешения следующих ситуаций. Наример, два инвестора (инвестор А и инвестор В) заключают контракт. Требуется достаточно много времени , в течение которого ситуация на рынке может измениться, что сделает их усилия бесполезными. За предоставленное право покупки или продажи инвестор А взимает с инвестора В плату, называемую премией. Фактически премия представляет собой вознаграждание продавца за риск, которому он подвергается, идя на сделку и не зная, чем она закончится. Если на рынке складываются неблагоприятные для покупателя условия, то контракт не будет им реализован, однако премия остается у продавца контракта и не воззвращается покупателю. То есть покупатель контракта, дающего право на покупку или право на продажу товара, обладает еще и правом выбора , поэтому данная биржевая сделка называется опционом (___________ - выбор).

Если покупатель решил реализовать опцион, то продавец опциона обязан выполнить контракт при любой рыночной ситуации, даже не выгодной для него.

Различают опционы, дающие право на покупку, и опционы, дающие право на продажу.

Рассмотрим пример опциона, дающего право на продажу - опцион "call". "CALL" - спрос.

ПРИМЕР 1.

Покупатель. Инвестор В,купивший опцион "call", становится потенциальным покупателем биржевого товара, например акций компании XYZ. Для него опцион можно представить как сочетание контракта на покупку биржевого товара по цене опциона и премии по опциону. На рис 1.1 прибыль и убыток по контракту на покупку биржевого товара изображены линией CD, которая пересекает ось Х в точке Р0. При рыночной цене акций, большей цены опциона, покупатель контракта на покупку получит прибыль. При рыночной цене акций, большей цены опциона он рискует получить убытки. Для покупателя опциона на покупку премия, которую он уплачивает и которая ему не возвращается, представляет убыток ( см. рис. 1.2. ).

Определим, при какой рыночной цене акций покупатель получит прибыль от опциона на покупку. Затраты покупателя на акцию составят : Po + W

Po - цена по опциону;

W - премия по опциону;

P* - текущий рыночный курс акций.

Покупатель реализует опцион и получит прибыль, если P* >Po + W. При P* = Po + W прибыли равна нулю. Если рыночная цена находится в интервале Po<P*<Po+W , то убыток (премия) по опциону частично компенсируется за счет небольшой прибыли. При P*<Po риск и убытки покупателя значительны, и он обязательно реализует опцион на покупку. Покупатель не избежит убытка, но премия по опциону позволит ограничить его величину.

Результирующее действие контракта на покупку и премии показано на рис.1.3. Для покупателя опцион на покупку представлен в виде ломаной линии EFD, причем линия EF сдвинута относительно линии CD на величину премии по опциону.

Итак, для покупателя опциона на покупку ситуация складывается в целом благоприятно : прибыль не ограничивается, риск и убыток ограничены премией по опциону.

Продавец. Инвестор А продавщий опцион "call", превращается в потенциального продавца биржевого товара. Для него данный опцион вытупает как комбинация контракта на продажу и премию по опциону. Прибыль и убытки продавца биржевого товара по цене опциона по контракту на продажу представлены линией D' C' на рисунке 2.1. Если рыночная цена меньше цены опциона, то продавец получит прибыль ( игра на понижение ). Если рыночная цена превысит цену опциона, то продавец рискует понести убытки. Премия представляет собой прибыль для продажи опциона, что показано на рисунке 2.2. Определим, при какой цене прибыль продавца равна нулю. Затраты продавца на продажу 1 акции по опциону "call" составят P* - W. Если эти затраты равны цене опциона, то прибыль равна нулю:

P* - W = Po или P* = Po + W

При Po<P*<Po+W прибыль продавца частично компенсирует убытки по контракту. В случае же повышения цены P*>Po+W покупатель получает прибыль, а риск и убытки продавца нарастают, причем они ничем не ограничиваются,

Результирующая кривая прибыли и убытков продавца опциона "call" представлено на рис. 1.3 линией E'F'C'. Как видно, линия F'C' сдвинута относительно D'C' вправо на величину премии по опциону.

Продавец опциона на покупку имеет больший риск, а что он выигрывает? Не вложив не одного рубля, он покупает при понижении курса акций гарантированную прибыль, равную премии по опциону. В целом позиция продавца менее предпочтительна, чем позиция покупателя : прибыль ограничена, риск не ограничен.

Продавец "call" начинает рисковать, если P* > = Po + W или P* - Po >= W. Риск продавца зависит от отклонения рыночной цены от цены опциона, которая превышает премию и может быть сколь угодно больщим при возрастании рыночного курса акций. Продавец должен обеспечивать собственное страхование, например, хеджированием, т.е. купить на этот же биржевой товар аналогичный опцион "call". Тогда, получив прибыль как покупатель он сможет компенсировать свои потери как продавец данного опциона.

Рассмотрим пример опциона, дающего право на продажу товара.Опцион "put"."PUT" - предложение.

ПРИМЕР 2.

Между инвесторами А и В заключается контракт, соглавно которому А продает В право на продажу некоторого количества биржевого товара. Если в течении срока действия В реализует опцион , то А гарантированно купит у него биржевой товар, например, акции компании XYZ, на условии контракта.

Покупатель. Инвестор В, купивший опцион "put",становится потенциальным продавцов биржевого товара. Для него опцион "put" есть сочетание контракта на продажу товара по цене опциона и премии по опциону. Прибыли и убытки покупателя контракта на продажу представлены линией DC на рис. 3.1. Если рыночная цена акций становится ниже цены опциона, то покупатель получает прибыль (игра на понижение). При рыночной цене выше цены опциона покупатель рискует получить значительные убытки. Премия уплачиваемая по данному опциону , есть его страховые издержки, то есть убыток, что показано на рис.3.2. Результирующая кривая DEF прибыли и убытков покупателя опциона "put" изображена на рис.3.3.

Определим, при каком текущем рыночном курсе акций прибыль покупателя опциона "put" равна нулю. Затраты покупателя на продажу 1 акции составляют P* + W, тогда прибыль равна нулю при условии

P* + W = Po или P* = Po - W

При P*<Po - W или Po - P* > W прибыль покупателя больше нуля. Если Po - W < P* <Po, то убыток (премия) по опциону частично компенсируется прибылью. Если P*>Po, то опцион будет реализован при этом покупатель застрахован от повышения цены, риск ограничен, страховые издержки равны премии по опциону.

Продавец. Инвестор А, продав опцион "put", превращается в потенциального покупателя биржевого товара. Данный опцион представляет для него комбинацию контракта на покупку и премию. На рис. 4.1 линия D'C' показывает прибыли и убытки продавца контракта на покупку по цене опциона. Для продавца "put" как и для продавца "call" , премия является вознаграждением за риск (рис.4.2). Результирующая кривая C'E'F' прибыли и убытков продавца "put"показана на рис. 4.3.

Определим текущий рыночный курс акций, при котором продавец "put" получит нулевую прибыль. Его затраты на покупку акций составляют Po - W. Прибыль равна нулю, если P* = Po - W.

При P*>Po покупатель неприменно реализует опцион, а прибыль продавца будет ограничена премией по опциону. ЕслиP*<Po - W,то продавец "put" понесет убытки, его риск ничем не ограничен.

Итак, риск продавца возрастает когда Po - P* > W отклонение текущей рыночной цены от цены опциона больше премии по опциону. При этом риск больший, но он конечен, так как P* стремится к нулю. Как и в случве опциона "call", продавец "put" должен страховать себя иными доступными ему способами.Практика показала, что опционы "PUT" более рискованы поэтому их выпускается меньше, чем опционов "CALL".

ПРИМЕР 3.

Продавец. Допустим, что в июне фермер заключил контракт на продажу пшеницы через 3 месяца по цене на момент совершения сделки в сентябре. На рынке цена пшенице в июне была 44 долл. за бушель.Чтобы застраховаться от возможного снижения цены фермер преобретает фьючерсный контракт на продажу в сентябре такого же количества пшеницы по июньской цене фьючерсного рынка - 46 долл. за бушель. Предположим, что опосение фермера сбылись, и в сентябре цена на пшеницу стизилась до 38 долл. за бушель. Поскольку он имеет фьючерсный контракт, выполнение которого обязательно, то для закрытия позиции фермер приобретает противоположный фьючерсный контракт на покупку такого же количества пшеницы по цене 41 долл. за бушель.

Рынок пшеницы Рынок фьючерсов

июнь 44 долл / буш. 46 долл / буш.

сентябрь 38 долл / буш. 41 долл / буш.

На рис.5.1 изображены фьючерсный контракт по цене 46 долл.буш. (линия АА') и фьючерсный контракт на покупку пшеницы по цене 41 долл.буш. (линия ВВ'). Очевидно, что по обоим фьючерсным контрактам фермер получил бы в сентябре прибыль 5 долл.буш., что показано на рис.5.2. Ситуация на рынке реального товара иллюстрируется рис.5.3. , где линия ММ изображает контракт на продажу пшеницы в июне по цене 44 долл.буш., линия NN - контракт на продажу в сентябре по цене 38 долл.буш. На рынке пшеницы фермер потерял бы в сентябре 6 долл. буш. Однако полученная прибыль по фьючерсным контрактам частично компенсирует его потери. Чистая цена продажи пшеницы в сентябре равна 38 + 5 = 43 долл.буш., что показывает результирующая линия КК' на рис. 5.4 Как видно , фермер имеет небольшие потери : 43 - 44 = 1 долл.буш. Итак, страхование двумя фьючерсными контрактами оправдало себя, потери фермера существенно снизились. В расчетную палату биржи фермер представляет все три контракта, расчет производится по разнице цен - либо фермер выплатит недостаточную сумму, либо доплатят ему.

Покупатель. Допустим, что перерабатывающее предприятие собирается купить кукурузу через 3 месяца по цене, складывающейся на момент сделки. Для страхования от возможного повышения цены предприятие приобретает фьючерсный контракт на покупку через 3 месяца такого же количества кукурузы по текущей цене, например 15 долл.буш. В это время цена на рынке кукурузы составляет 12 долл.буш. Через 3 мес. цена на рынке кукурузы повысилась до 18 долл.буш. и предприятие было вынуждено купить ее по этой цене. Для закрытия позиции на фьючерсном рынке предприятие купит фьючерсный контракт на продажу такого же количества кукурузы по цене 19 долл. буш.

Рынок кукурузы Рынок фьючерсов

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

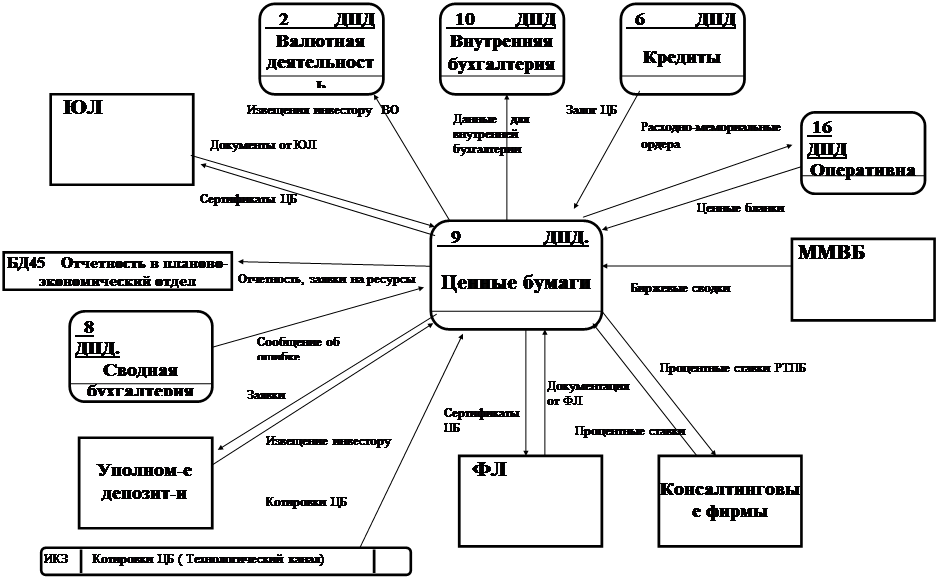

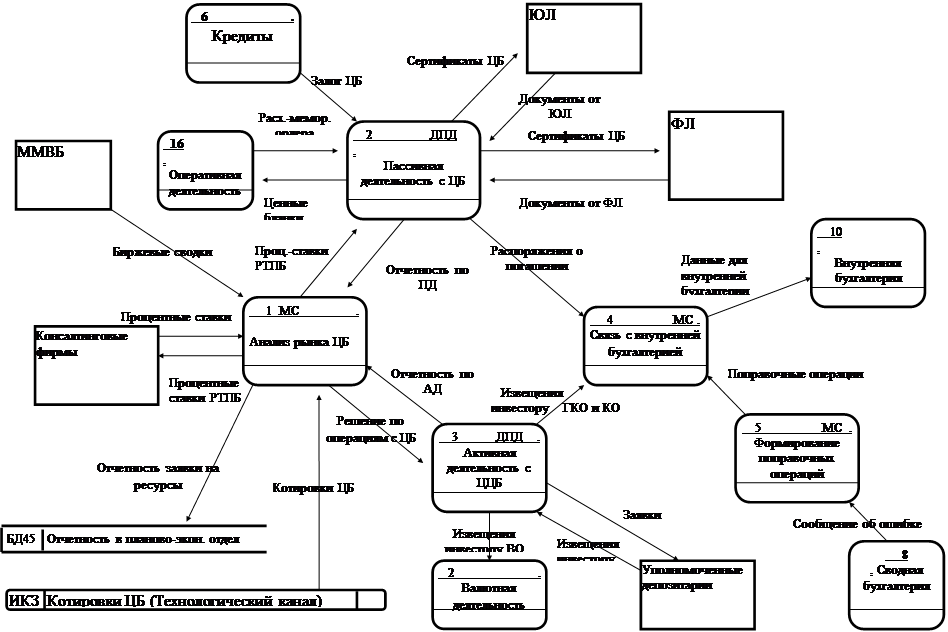

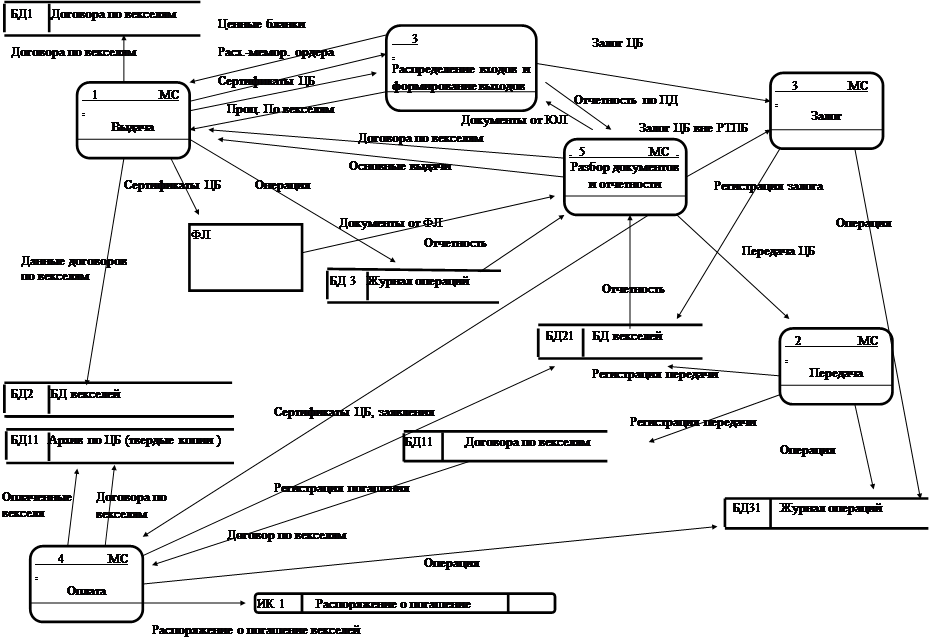

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев