Навигация

12 долл.буш. 15 долл.буш.

через 3 месяца 18 долл.буш. 19 долл.буш.

На рис.6.1 линии АА' соответствует фьючерсной контракт на покупку кукурузы по цене 15 долл.буш., линии ВВ' - фьючерсный контракт на продажу по цене 19 долл.буш.

В результате на рынке фьючерсов предприятие получило прибыль 4 долл.буш., что показано на рис.6.2. На рынке реального товара положение иное: линия ММ' соответствует контракту на покупку кукурузы по цене 12 долл.буш., линия NN '- контракту на покупку по цене 18 долл. буш. спустя 3 мес. Очевидно, что на этом рынке предприятие имело бы значительные убытки 18 -1 2= 6 долл.буш.(рис.6.3). Однако хеждирование помогло существенно уменьшить потери. Чистая цена покупки составила 18 - 4 = 14 долл.буш., что показывает результирующая линия КК' контракта на покупку (рис.6.4). Потери снизились до 12 - 14 = -2 долл.буш.

ГЛАВА III.

ФОНДОВЫЙ РЫНОК : СТРУКТУРА И ОСОБЕННОСТИ.

Кстати, следует отметить, что существует два сектора РЦБ: первичный и вторичный.

Первичный рынок представляет собой первоначальное размещение акций среди учредителей - первых покупателей акций. Реализация при этом идет по эмиссионной цене, равной или отклоняющейся от номинала.

Эмитентами на первичном рынке являются корпорации, правительственные и муниципальные органы (в США - это федеральное правительство, правительства штатов и муниципалитеты). В России это также могут быть, наряду с промышленными, банковскими и иными компаниями, федеральное правительство, правительства входящих в состав РФ республик, администрации краев и областей, муниципальные органы.

Покупателями фондовых ценностей выступают индивидуальные инвесторы и кредитно-финансовые институты (институциональные инвесторы). Размещаются ценные бумаги на первичном рынке или прямым обращением эмитента к инвестору, или через посредников.

Выпуск ценных бумаг на первичный рынок может быть и повторным. АО, начиная функционировать, может на первом этапе предъявить к продаже часть общего пакета акций, затем это будет делаться повторно. В дальнейшем может быть принято решение о расширении уставного капитала и дополнительном выпуске акций.

Покупка ценных бумаг первичных и новых выпусков (в том числе с целью последующей продажи) называется андеррайтинг (подписка). Ее обычно осуществляет группа инвесторов - дилеров, именуемых андеррайтерами (подписчиками).

Вторичный рынок складывается из двух составных частей - рынка фондовой биржи и внебиржевого РЦБ ("уличный" рынок или торговля "с прилавка").

"С прилавка" в промышленно развитых странах Запада продаются практически все облигации и акции тех компаний, которые не допущены на биржу.

На бирже торгуют, как правило, только теми акциями, которые внесены в биржевой список ("лист"). Исключений немного. Токийская биржа, например, делится на три секции - для крупных списочных, мелких списочных и внесписочных компаний.

Так в чем же состоит экономическая целесообразность существования двух секторов вторичного рынка ценных бумаг?

На бирже целесообразно действовать прежде всего крупным эмитентам, акции которых обращаются интенсивно, сделки по которым заключаются не только каждый день, но и по несколько раз в день. Действие на бирже в этом случае для эмитента привлекательно (за биржевую котировку ведь надо платить, и немало). Это привлекательно, во-вторых, и с точки зрения биржи (она не заинтересована засорять свой котировальный бюллетень прочерками из-за отсутствия сделок). Наконец, в-третьих, это целесообразно и с точки зрения инвестора. Если акции покупаются и продаются регулярно, инвестору легко принять решение о цене покупки, ориентируясь на предыдущие цены. Если сделки редкие, то принятие решения о покупке требует большой предварительной работы по изучению положения дел у эмитента.

Корпорации, бумаги которых представлены на внебиржевом рынке, в основном следующие: небольшие фирмы, действующие в традиционных отраслях экономики и не имеющие перспектив роста; крупные кредитно-финансовые учреждения (в основном банки), хождение которых традиционно ограничивается внебиржевым рынком; вновь учреждаемые компании, которые действуют в новых отраслях с повышенным риском (рисковый или венчурный капитал), но с перспективой превратиться в крупные и процветающие корпорации. В силу этих обстоятельств внебиржевой рынок в ряде случаев предпочтителен для спекулятивно настроенных инвесторов. Но внебиржевой рынок не ущербен, не второсортен, это - первая ступень в становлении АО, акции которых со временем переместятся на биржу. Биржевой и внебиржевой рынки одновременно и соперники, и союзники, каждый из которых имеет и свою сферу, и свой механизм.

И у нас в России по мере становления акционерного дела следует ожидать формирования двухсекционного вторичного рынка ценных бумаг, и этот путь следует поддержать и органам власти и управления, и самим коммерческим структурам.

Как уже отмечалось, биржевые рынки являются одной из разновидностей фондовых рынков. Фондовые биржи представляют собой специализированные организации, в стенах которых происходят встречи продавцов ценных бумаг с их покупателями. Фондовые биржи, объединяя профессиональных участников рынка ценных бумаг в одном помещении, создают условия для концентрации спроса и предложения и повышения ликвидности рынка в целом. Однако биржа - это не только специальное место для совершения сделок, но и определенная система организации торговли, которая подчиняется специальным правилам и процедурам. К торгам на биржах обычно допускаются лишь достаточно качественные и высоколиквидные ценные бумаги, что создает возможность формирования непрерывного их рынка.

“Другие участники рынка ценных бумаг могут совершать операции на бирже исключительно через посредничество членов биржи”[2].

В процессе биржевых торговых собраний особыми методами устанавливается курс (рыночная цена) ценных бумаг, информация о котором наряду со сведениями об объемах совершенных сделок становится достоянием широких слоев инвестирующей публики. Поэтому биржа способна быть чутким барометром, по которому судят о состоянии рынка ценных бумаг, а через него - о положении дел в экономике в целом.

Обычно фондовые биржи создаются либо в форме ассоциаций, либо в виде акционерных обществ.

Отличительной чертой биржи является некоммерческий характер ее деятельности[3]. Основная цель деятельности биржи, заключающаяся в создании благоприятных условий для широкомасштабной и эффективной торговли ценными бумагами, несовместима с коммерческим подходом к работе.

Участие в бирже порождено потребностью в организации, которая могла бы концентрировать в своих стенах поступающие извне многочисленные заявки на покупку и продажу высоколиквидных ценных бумаг и обеспечивала бы благодаря этому возможность быстро заключать по ним сделки по ценам, отражающим реальную конъюнктуру достаточно представительного рынка. Поэтому в круг членов биржи входят только те субъекты, которые профессионально занимаются деятельностью по ценным бумагам.

“Порядок вступления в члены фондовой биржи, выхода и исключения из членов фондовой биржи определяется фондовой биржей самостоятельно на основании ее внутренних документов.

Фондовая биржа вправе устанавливать количественные ограничения числа ее членов”[4].

“Фондовая биржа самостоятельно устанавливает процедуру включения в список ценных бумаг, допущенных к обращению на бирже, процедуру листинга и делистинга.

Фондовая биржа обязана обеспечить гласность и публичность проводимых торгов путем оповещения ее членов о месте и времени проведения торгов, о списке и котировке ценных бумаг, допущенных к обращению на бирже, о результатах торговых сессий, а также предоставить другую информацию, указанную в статье 9 настоящего Федерального закона”[5].

Оценивая в целом вторичный рынок ценных бумаг, следует заметить, что он в определенном смысле является предпосылкой, обеспечивающей функционирование первичного. Дело в том, что наличие вторичного рынка, отлаженность его механизма обеспечивает ликвидность ценных бумаг, возможность продать их без потерь за наличные деньги. А это немаловажно при принятии решения о покупке ценных бумаг, особенно для индивидуальных вкладчиков.

В России вторичный рынок ценных бумаг сегодня отсутствует. Его и не может быть, пока не создано большое количество АО открытого типа.

ЛИТЕРАТУРА

Закон РФ "О рынке ценных бумаг".//Российская газета, 25 апреля 1996.

1. Алексеев М.Ю. Рынок ценных бумаг. М.,1992.

2. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. М.,1992.

3. Балабанов И.Т. Финансовый менеджмент. М.,1994.

4. Иванов А. Что есть рынок ценных бумаг.// Экономика и жизнь, 1995, NN23,25.

5. Павлов В.С. Финансы - наша главная забота. М.,1990.

6. Колтунов В.М. Основы рыночной экономики. Вып.3. Н.Новгород, 1993.

7. Осипова О.А. Финансовый рынок и особенности его развития в России. // Финансы, 1996, N1.

8. Златкис Б.И. Российский рынок государственных ценных бумаг. //Финансы, 1995, N8.

9. Финансы. М.,1994.

[1] Колтунов. Основы рыночной экономики, с.126.

[2] Закон РФ “О РЦБ” - ст.11.

[3] Закон РФ “О РЦБ” - ст.11.

[4] там же, ст.12.

[5] там же, ст.13.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

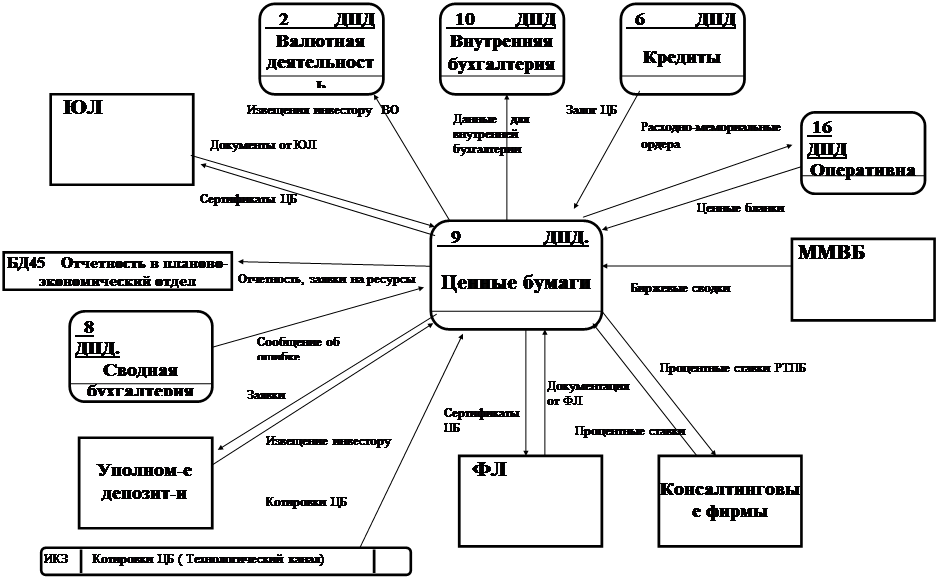

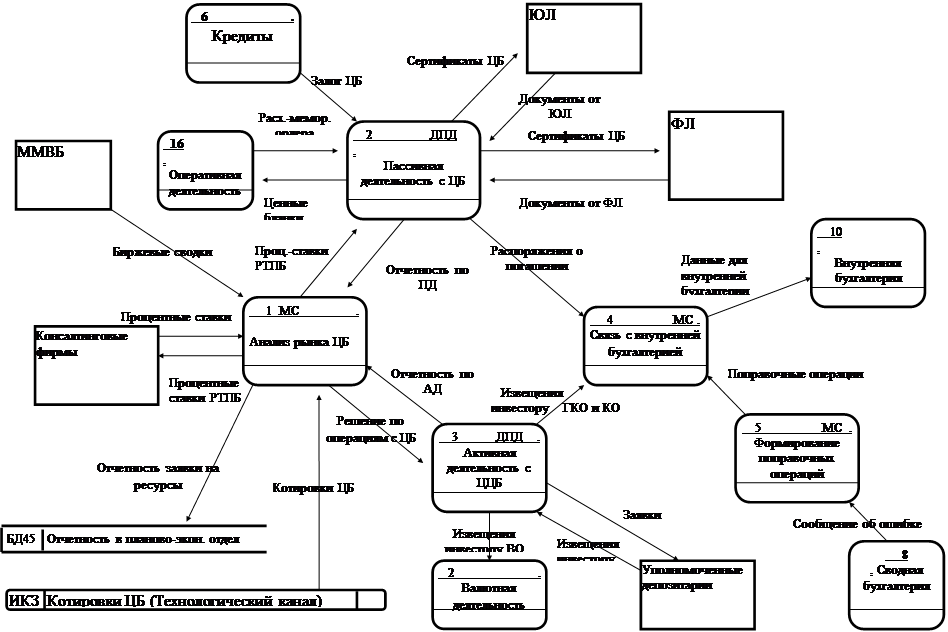

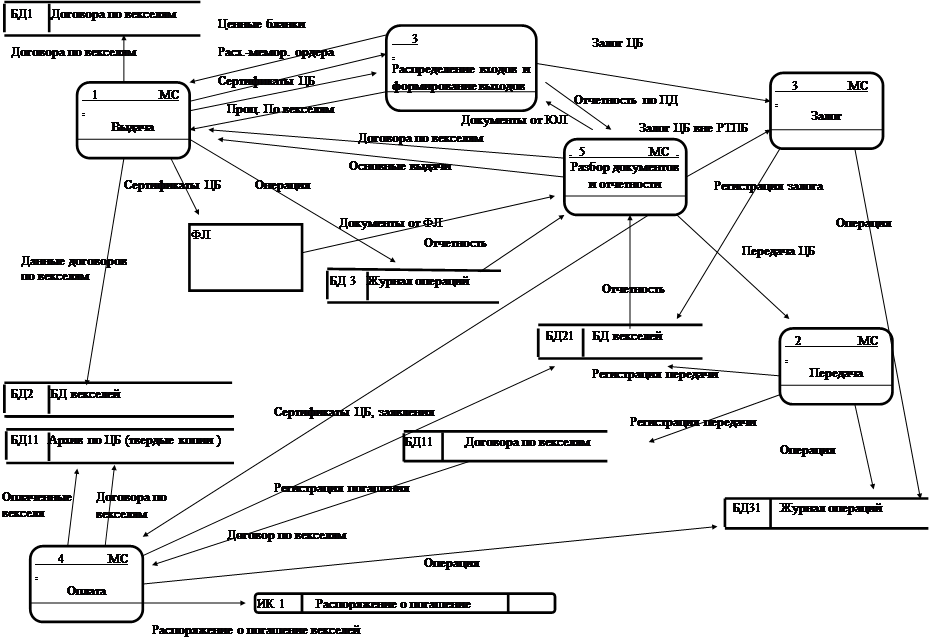

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев