Навигация

Система оподаткування установи

47091

знак

10

таблиц

1

изображение

1.3 Система оподаткування установи

Згідно з чинним законодавством бюджетні установи й організації є платниками податків та платежів до бюджету.

Для розрахунків за податками та платежами до бюджету в обліку застосовуються активно-пасивний рахунок №64 «Розрахунки з податків та платежів», який має два субрахунки:

№641 «Розрахунки за платежами й податками в бюджет»;

№642 «Інші розрахунки з бюджетом».

За кредитом субрахунків відображаються суми фактично утриманих та нарахованих податків і платежів до бюджету (прибутковий податок, утриманий з фізичних осіб, податок на додану вартість, податок на прибуток, податок на землю, податок із транспортних засобів, збір за спеціальне використання водних ресурсів та забруднення навколишнього середовища, виторг від реалізації основних засобів). За дебетом відображається факт перерахування податків та платежів у дохід бюджету.

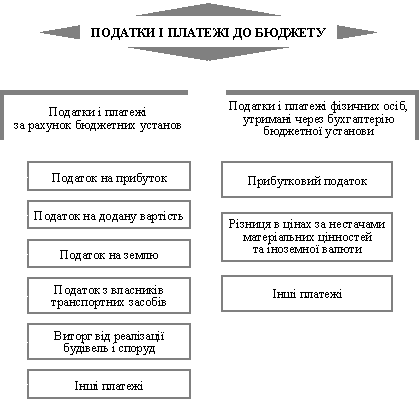

На рисунку 1 проілюстровано сукупність податків і платежів, які може сплачувати бюджетна установа.

Рис. 1. Схема розрахунків бюджетних установ за податками і платежами до бюджету

Законом передбачено особливий порядок оподаткування неприбуткових організацій. Критерієм віднесення тієї чи іншої установи або організації до неприбуткової є відповідність її статутних документів вимогам норм відповідних законів про неприбуткові організації. Статутні документи таких організацій повинні мати вичерпний перелік видів діяльності. При цьому в них не повинні зазначатися види діяльності, спрямовані на отримання прибутку. Законом передбачено (п. 7.11) перелік установ та організацій, які в разі дотримання всіх зазначених вимог щодо оформлення статутних документів можуть бути зареєстровані як неприбуткові, та перелік доходів, отриманих неприбутковими організаціями, що звільняються від оподаткування податком на прибуток.

Однак, якщо доходи неприбуткових організацій, отримані протягом звітного (податкового) року, на кінець І кварталу наступного за звітним року перевищують 25% загальних валових доходів, отриманих протягом такого звітного (податкового) року, то такі нерозподілені доходи підлягають оподаткуванню.

У разі, коли неприбуткова установа чи організація отримує дохід із джерел інших, ніж визначені Законом (п. 7.11.2–7.11.7), така неприбуткова організація повинна сплачувати податок на прибуток. Оподаткований прибуток у такому разі розраховується як різниця між сумою доходів, отриманих з таких інших джерел, та сумою витрат, пов’язаних з отриманням зазначених доходів, але в межах цих доходів.

Не підлягають оподаткуванню доходи неприбуткових установ, визначених в абзаці «а» п. 7.11.1, зокрема доходи закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ, зареєстрованих як неприбуткові й утримуваних за рахунок бюджету, зараховуються до складу кошторисів (на спеціальний рахунок) на їх утримання й використовуються лише на фінансування видатків такого кошторису (включаючи фінансування господарської діяльності згідно з їхніми статутами), складеного й затвердженого в порядку, установленому Кабінетом Міністрів України.

Перелік платних послуг, які можуть надаватися зазначеними установами, установлює Кабінет Міністрів України.

Корецька РДЛ ветеринарної медицини зареєстрована як неприбуткова установа і сплачує лише податок з власників транспортних засобів та збір за викиди забруднюючих речовин в атмосферне повітря.

Згідно з нормами Закону від 11.12.91 №1963 «Про податок із власників транспортних засобів та інших самохідних машин і механізмів» із подальшими змінами та доповненнями до платників зазначеного податку віднесено й бюджетні установи та організації, які мають зареєстровані транспортні засоби. Звільнено від оподаткування лише навчальні заклади, які повністю фінансуються з бюджету, за умови використання транспортних засобів з метою вивчення матеріально-технічної частини, тобто отримання практичних навичок управління транспортними засобами.

Сума податку, який справляється з власників транспортних засобів, залежить від типу транспортного засобу, об’єму двигуна та ставки, визначеної з коду транспортного засобу. Під час розрахунку податку враховуються ті транспортні засоби, які за даними бухгалтерського обліку перебували на балансі підприємства станом на 1 січня поточного року. Розрахунок податку проводиться один раз на рік і подається до податкової інспекції до 1 березня наступного за звітним роком, сплачується щоквартально рівними частинами.

Операції з нарахування податку обліковуються за дебетом рахунка №80 та кредитом субрахунка №641.

Перерахування податку до бюджету проводиться за дебетом субрахунка №641 та кредитом субрахунків з обліку грошових рахунків на реєстраційних і поточних рахунках.

Крім податку з транспортних засобів, бюджетні установи сплачують до бюджету збір за викиди в атмосферне повітря забруднювальних речовин стаціонарними й пересувними джерелами забруднення, розрахунок і порядок сплати якого регулюється Інструкцією про порядок обчислення та сплати збору за забруднення навколишнього природного середовища, затвердженою Наказом Мінекобезпеки України від 19.07.99. Суму збору платники обчислюють самостійно щокварталу на підставі затверджених лімітів, виходячи з кількості фактично використаного пального та його виду, на підставі нормативів збору за ці викиди.

На суму нарахованого збору робиться запис:

Дебет рахунка №80 Кредит субрахунка №641

Порядок нарахування та сплати інших податків і платежів розглядається у відповідних розділах посібника.

Операції з обліку розрахунків за платежами і податками до бюджету відображаються в різних меморіальних ордерах.

Аналітичний облік за субрахунками №641, 642 ведеться окремо за кожним видом податків і платежів на картках ф. №292а або в машинограмі «Відомість обліку фінансово-розрахункових операцій».

Відповідно до бюджетної класифікації видатків суми загальнообов’язкових платежів та податків до бюджету (крім податку з транспортних засобів та прибуткового податку) відображаються за кодом економічної класифікації видатків №1139. Податок з транспортних засобів відображається за кодом 1135.

В таблиці 1 систематизована інформація про сплату податків Корецькою РДЛ ветеринарної медицини.

Таблиця 1. Податки і платежі, які сплачує Корецька районна державна лікарня ветеринарної медицини

| Вид податку (платежу) | Об`єкт оподаткування | Джерело оплати | Ставки податку (платежу) | Пільги, якими користується підприємство |

| 1. Податок із власників транспортних засобів | Транспортні засоби, зареєстровані в установі | Видатки установи | Диференційована залежно від об`єму циліндрів двигуна | - |

| 2. Збір за викиди забруднюючих речовин в атмосферне повітря | Стаціонарні і пересувні джерела забруднення | Видатки установи | Обчислюються на підставі затверджених лімітів залежно від розміру викидів | - |

| 3. Збір на обов'язкове державне пенсійне страхування | Фактичні витрати на оплату праці працівників, а також винагороди, що виплачуються громадянам за виконання робіт (послуг). | Нарахування-видатки установи на ФОП Утримання-заробітна плата працівників | Нарахування – 33,2% (4% для інвалідів, котрі працюють); утримання – 2% | - |

| 4. Збір на обов'зкове соціальне страхування з приводу тимчасової втрати працездатності | Фактичні витрати на оплату праці працівників, а також винагороди, що виплачуються громадянам за виконання робіт (послуг). | Нарахування-видатки установи на ФОП Утримання-заробітна плата працівників | Нарахування –1,5%; Утримання – 0,5%, якщо ЗП < прожиткового мінімуму для працездатних осіб, 1%, якщо ЗП > прожиткового мінімуму для працездатних осіб | - |

| 5. Збір на обов'язкове соціальне страхування на випадок безробіття

| Фактичні витрати на оплату праці працівників, а також винагороди, що виплачуються громадянам за виконання робіт (послуг). | Нарахування-видатки установи на ФОП Утримання-заробітна плата працівників | Нарахування –1,3%; утримання – 0,5%. | - |

1.4 Інформаційна база аналізу, яка використовується для оформлення даного звіту, наведена у таблиці 2

Таблиця 2. Інформаційна база аналізу Корецької районної державної лікарні ветеринарної медицини

| Тема | Номер форми | Назва форми | Склад показників | Інформаційна база для складання звітності (облікові, позаоблікові документи) |

| 1. Загальна характеристика підприємства (установи) | - | Положення про РДЛ ветеринарної медицини; | - | - |

| - | Розрахунок накладних витрат; | Заробітна плата, нарахування, накладні витрати, транспортні послуги тощо. | Меморіальний ордер №5, табель обліку робочого часу, накладні. | |

| - | Розрахунок витрат заробітної плати; | Посада, норма робочого часу, заробітна плата за хвилину. | Меморіальний ордер №5 | |

| - | Калькуляція. | Заробітна плата, нарахування, вартість послуги. | Меморіальний ордер №5 | |

| 2. Аналіз необоротних активів | Форма №1 Форма №2 | Баланс Звіт про рух необоротних активів | Первісна, залишкова вартості, знос, вартість основних засобів на початок і на кінець, склад основних засобів, що надійшли і вибули. | Акт прийому-передачі (внутрішнє переміщення) ОЗ (ОЗ-1 бюджет), акт прийому-здачі відремонтованих та модернізованих об'єктів (ОЗ-2 бюджет), акт на списання ОЗ (ОЗ-3 бюджет), інвентарна картка обліку ОЗ (ОЗ-6 бюджет), опис інвентарних карток із обліку ОЗ (ОЗ-7 бюджет), акт на списання ОЗ, технічний паспорт, декларації, картка обліку ОЗ |

| 3. Аналіз трудових ресурсів та оплати праці | Форма №3-ПВ Форма №1-ПВ | Звіт про використання робочого часу Звіт з праці | Середньооблікова чисельність працівників, склад фонду оплати праці (основна, додаткова), рух робочої сили (прийнято, вибуло працівників) | Заява, контракти, трудові угоди, угоди цивільно-правового характеру, штатний розпис, табель обліку робочого часу, листки непрацездатності, розрахункова відомість, розрахунково-платіжна відомість видаткові касові ордери, платіжні відомості. |

| 4. Аналіз довгострокових біологічних активів | Форма №1 Форма №2 | Баланс Звіт про рух необоротних активів Примітки до річної фінансової звітності | Вартість ДБА всього, робоча і продуктивна худоба, багаторічні насадження | Інвентарна картка обліку ОЗ (ОЗ-6 бюджет), опис інвентарних карток із обліку ОЗ (ОЗ-7 бюджет) |

| 5. Аналіз матеріальних ресурсів | Форма №1 Форма №6 | Баланс Звіт про рух матеріалів і продуктів харчування | Разом матеріалів і продуктів харчування, витрачено на потреби установи, надходження – разом, вибуття – разом. | Накладні, товарно-транспортні накладні, прибуткові ордери, акти про приймання матеріалів (М-7), довіреність (М-2), журнал реєстрації довіреностей (М-3), рахунок-фактура, лімітно-забірна картка. |

2. Аналіз складу, руху та використання ресурсів установи

Ресурсний потенціал підприємства – це сукупність матеріальних, нематеріальних, трудових, фінансових ресурсів для виконання завдань, покладених на установу.

Структура ресурсів установи має наступні складові:

1. Матеріальні ресурси.

2. Трудові ресурси підприємства – кількість робітників, зайнятих в установі, та тих, хто входить до його складу за основною та допоміжною діяльністю.

3. Фінансові ресурси – сукупність грошових надходжень з бюджету та за надання власних послуг, які знаходяться в розпорядженні установи для виконання нею власних обов'язків.

4. Необоротні активи підприємства.

Аналіз ресурсів підприємства буде проводитися за допомогою дослідження таких параметрів, як склад, рух та використання ресурсів установи.

2.1 Аналіз необоротних активів установи

Необоротними є активи, що тривалий час утримуються підприємством з певною метою. У складі необоротних активів обліковуються: основні засоби, інші необоротні матеріальні активи, нематеріальні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи.

Основні засоби – це матеріальні активи, які використовуються установою багаторазово і безперервно в процесі виконання основних функцій, надання послуг, очікуваний строк корисного використання (експлуатації) яких становить більше одного року і вартість яких без податку на додану вартість та інших платежів перевищує 1000 гривень на одиницю (комплект).

Джерелом для аналізу складу, стану, руху та використання основних засобів є річна звітність підприємства за останні 2 роки з 2006 по 2007 рік, це зокрема:

· Форма №1 «Баланс»;

· Форма №5 (бюджет) «Звіт про рух необоротних активів».

Дані про склад основних засобів, які знаходяться в розпорядженні Корецької РДЛ ветеринарної медицини, наведено в таблиці 3.

Таблиця 3. Аналіз складу основних засобів Корецької РДЛ ветеринарної медицини, (грн.)

| Показники | Минулий рік | Звітний рік | Відхилення | |

| За сумою, +, – | Темп росту, % | |||

| Всього основних засобів в т.ч.: | 1356843 | 1478166 | +121332 | 109 |

| – будинки, споруди | 753995 | 753995 | 0 | 100 |

| у% до всього | 56 | 51 | - | - |

| – машини та обладнання | 39646 | 38034 | -1612 | 96 |

| у% до всього | 2,9 | 2,6 | - | - |

| – транспортні засоби | 91303 | 84070 | -7233 | 92 |

| у% до всього | 6,7 | 5,7 | - | - |

| – інструменти, прилади, інвентар | 60972 | 58349 | -2623 | 96 |

| у% до всього | 4,5 | 3,9 | - | - |

| – робочі і продуктивні тварини | 92 | 72 | -20 | 78 |

| у% до всього | 0,007 | 0,005 | - | - |

| – багаторічні насадження | 419 | 419 | 0 | 100 |

| у% до всього | 0,03 | 0,028 | - | - |

| – інші необоротні матеріальні активи | 882 | 891 | +9 | 101 |

| у% до всього | 0,06 | 0,06 | - | - |

Висновок: провівши аналіз складу основних засобів Корецької районної державної лікарні ветеринарної медицини ми зробили висновок, що загалом вартість необоротних активів у 2008 році зросла у порівнянні з 2007 роком на 132811 гривень, але це зростання відбулося лише за рахунок дооцінки основних засобів. Загалом по установі спостерігається досить негативна тенденція: зменшилися такі показники, як:

1. машини та обладнання (на 1612 грн);

2. транспортні засоби (на 7233 грн);

3. інструменти, прилади, інвентар (на 2623 грн);

4. робочі і продуктивні тварини (на 20 грн).

Незмінними залишаються показники:

1. будинки і споруди (753995 грн);

2. багаторічні насадження (419).

Лише один показник у складі основних засобів виявив незначну динаміку до зростання – інші необоротні матеріальні активи – +9 грн.

Отже, основні засоби установи є досить застарілими і вимагають фінансування на відновлення та поповнення.

В таблиці 4 наведемо аналіз стану основних засобів, наявних на балансі Корецької РДЛ ветмедицини.

Таблиця 4. Аналіз стану основних засобів Корецької РДЛ ветеринарної медицини, (грн.)

| Показники | Минулий рік | Звітний рік | Відхилення | |

| За сумою, +, – | Темп росту, % | |||

| 1. Первісна вартість основних засобів: | - | - | - | - |

| 1.1. На початок року | 930946 | 1356843 | +425897 | 146 |

| 1.2. На кінець року | 1356843 | 1478166 | +121323 | 109 |

| 1.3. Середньорічна вартість основних засобів | 1143895 | 1417505 | +273610 | 124 |

| 2. Сума зносу основних засобів | 630339 | 677807 | +47468 | 108 |

| 3. Коефіцієнт спрацювання | 0,46 | 0,46 | 0 | 100 |

| 4. Коефіцієнт придатності | 0,54 | 0,54 | 0 | 100 |

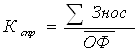

Розрахункові показники до табл. 4. обчислюються за формулами:

![]() ,

,

де ![]() - середньорічна вартість основних засобів,

- середньорічна вартість основних засобів,

![]() - первісна вартість основних засобів на початок року,

- первісна вартість основних засобів на початок року,

![]() - первісна вартість основних засобів на кінець року.

- первісна вартість основних засобів на кінець року.

,

,

де ![]() - коефіцієнт спрацювання,

- коефіцієнт спрацювання,

![]() - сума зносу основних засобів.

- сума зносу основних засобів.

![]() ,

,

де ![]() – коефіцієнт придатності.

– коефіцієнт придатності.

Висновок: провівши аналіз стану основних засобів Корецької РЛД ветмедицини, ми дійшли до висновку, що вартість основних засобів у 2008 році у порівнянні з 2007 зросла на 425897 грн (46%). Це відбулося лише за рахунок до оцінки наявних раніше в установі основних засобів. Середньорічна вартість відповідно також зросла і у 2008 році вже становила 1417505 грн, що на 24% більше, ніж у попередньому році. Сума зносу основних засобів також зросла, але порівняно меншими темпами – лише на 8% у порівняні з минулим роком. Такі показники, як коефіцієнт придатності та коефіцієнт спрацювання в обох проаналізованих роках залишилися незмінними – відповідно 0,46 і 0,54.

В таблиці 5 наведемо аналіз використання основних засобів Корецької РДЛ ветеринарної медицини.

Таблиця 5. Аналіз використання основних засобів Корецької РДЛ ветеринарної медицини, (грн.)

| Показники | Минулий рік | Звітний рік | Відхилення | |

| За сумою, +, – | Темп росту, % | |||

| 1. Середньорічна вартість основних засобів, грн. | 1143895 | 1417505 | +273610 | 124 |

| 2. Затверджені видатки загального фонду, грн. | 365144 | 639890 | +274746 | 175 |

| 3. Ступінь запланованого використання основних засобів для забезпечення функціональної діяльності, грн./грн. | 0,32 | 0,451 | +0,131 | 141 |

| 4. Фактичні видатки загального фонду, грн. | 357759 | 638195 | +280436 | 178 |

| 5. Ступінь фактичного використання основних засобів для забезпечення функціональної діяльності, грн./грн. | 0,31 | 0,450 | +0,13 | 145 |

| 6. Середньоспискова чисельність працюючих, осіб. | 34 | 37 | +3 | 109 |

| 7. Забезпеченість установи основними засобами на одного працюючого, грн./особу | 33644 | 38311 | +4667 | 114 |

Розрахункові показники до табл. 5 обчислюються за формулами:

![]() ,

,

де ![]() - ступінь запланованого використання основних засобів для забезпечення функціональної діяльності,

- ступінь запланованого використання основних засобів для забезпечення функціональної діяльності,

![]() – затверджені видатки загального фонду.

– затверджені видатки загального фонду.

![]() ,

,

де ![]() - ступінь фактичного використання основних засобів для забезпечення функціональної діяльності,

- ступінь фактичного використання основних засобів для забезпечення функціональної діяльності,

![]() – фактичні видатки загального фонду.

– фактичні видатки загального фонду.

Забезпеченість установи основними засобами розраховується за формулою:

![]() ,

,

де ![]() - забезпеченість підприємства основними засобами,

- забезпеченість підприємства основними засобами,

![]() – середньоспискова чисельність працюючих.

– середньоспискова чисельність працюючих.

Висновок: проаналізувавши використання основних засобів в Корецькій РДЛ ветмедицини, ми дійшли до висновків, що основні засоби в установі згідно даних форм звітності використовуються раціонально. Ступінь фактичного використання основних засобів у минуло му і звітному роках (відповідно 0,31 та 0,450) є меншим за ступінь запланованого використання основних засобів (0,32 та 0,451). Проте загалом за цим показником спостерігається тенденція до зростання. Забезпеченість основними засобами працівників установи є досить високою – відповідно 33644 у минулому році та 38311 у 2008 році, показник також зберігає тенденцію до зростання, що є досить позитивним фактором.

Проаналізуємо склад довгострокових біологічних активів установи на основі таблиці 6.

Таблиця 6. Аналіз складу довгострокових біологічних активів Корецької РДЛ ветеринарної медицини, (грн.)

| Показники | Минулий рік | Звітний рік | Відхилення | |

| За сумою, +, – | Темп росту, % | |||

| 1. Довгострокові біологічні активи – всього у тому числі: | 511 | 491 | -20 | 96 |

| 1.1 Робоча худоба | 92 | 72 | -20 | 78 |

| у% до всього | 18 | 15 | - | - |

| 1.2 Багаторічні насадженн | 419 | 419 | 0 | 100 |

| у% до всього | 82 | 85 | - | - |

Висновок: провівши аналіз складу довгострокових біологічних активів Корецької лікарні ветмедицини, ми побачили, що протягом двох останніх років вартість довгострокових біологічних активів впала на 20 грн (4%). Це відбулося за рахунок зменшення вартості робочої худоби на 20 грн (22%). Вартість багаторічних насаджень залишилась незмінною.

Похожие работы

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

0 комментариев