Навигация

ОБОСНОВАНИЕ РЕЗУЛЬТАТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ В РАМКАХ ПРОЕКТА В ЦЕЛОМ

30405

знаков

37

таблиц

2

изображения

4. ОБОСНОВАНИЕ РЕЗУЛЬТАТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ В РАМКАХ ПРОЕКТА В ЦЕЛОМ

Процент отчислений от доходов фиксируется в договоре между инвестором и фирмой предполагается, что доля инвестора в рассматриваемом проекте после уплаты всех необходимых налогов и отчислений составит 45 %.

Результатом текущей деятельности организации в рамках проекта в целом является прибыль.

Т а б л и ц а 14

Динамика прибыли

| Наименование позиции | Затраты в стоимостном выражении по годам, тыс. руб. | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| Выручка от реализации | 13800 | 27600 | 41400 | 59800 | 59800 |

| Затраты на производство и реализацию продукции | 14497,61 | 19693,02 | 25470,47 | 32313,85 | 32313,85 |

| Налогооблагаемая прибыль | -697,61 | 7906,98 | 15929,53 | 27486,15 | 27486,15 |

| Прибыль к распределению | -530,18 | 6009,30 | 12106,44 | 20889,47 | 20889,47 |

| Отчисление инвестору | -238,58 | 2704,19 | 5447,90 | 9400,26 | 9400,26 |

| Прибыль, остающаяся в распоряжении предприятия | -291,60 | 3305,12 | 6658,54 | 11489,21 | 11489,21 |

| Отчисление в прирост оборотных средств | 1913,15 | 4986,85 | 4149,26 | 4986,85 | 0,00 |

| Остаток денежных средств | -2204,75 | -1681,73 | 2509,28 | 6502,36 | 11489,21 |

Для определения результативности деятельности предприятия в рамках инвестиционного проекта необходимо рассчитать следующие показатели:

· рентабельность продукции рассчитывается как отношение чистой прибыли к выручке от реализации;

· рентабельность издержек определяется как отношение чистой прибыли к затратам на производство продукции;

· рентабельность капитальных вложений (капиталоотдача) определяется как отношение балансовой прибыли к сумме капитальных вложений на каждом шаге расчета.

Т а б л и ц а 15

Результаты деятельности в рамках проекта

| Показатели | Информация по годам, тыс. руб. | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Капитальные вложения | 6666,74 | 4220,18 | 1913,15 | 4986,85 | 4149,26 | 4986,85 |

| Капитальные вложения по нарастающим итогам | 6666,74 | 10886,93 | 12800,08 | 17786,93 | 21936,19 | 26923,04 |

| Выручка от реализации | - | 13800 | 27600 | 41400 | 59800 | 59800 |

| Себестоимость продукции | - | 14497,61 | 19693,02 | 25470,47 | 32313,85 | 32313,85 |

| Балансовая прибыль | - | -697,61 | 7906,98 | 15929,53 | 27486,15 | 27486,15 |

| Чистая прибыль | - | -530,18 | 6009,30 | 12106,44 | 20889,47 | 20889,47 |

| Рентабельность продукции | - | -3,84 | 21,77 | 29,24 | 34,93 | 34,93 |

| Рентабельность издержек | - | -3,66 | 30,51 | 47,53 | 64,65 | 64,65 |

| Рентабельность капитальных вложений | 0 | -6,41 | 61,77 | 89,56 | 125,30 | 102,09 |

Чистый дисконтный доход (NPV) определяется как сумма текучих эффектов за весь расчетный период, приведенная к начальному периоду, расчеты выполняются в базовых ценах, для постоянной нормы дисконта по формуле:

![]()

где Rt – результат, достигнутый на шаге расчета (приток денежных средств);

Зt – затраты, осуществляемые на данном шаге (отток денежных средств). В состав затрат включаются капитальные вложения на данном шаге;

T – горизонт расчетов, равный номеру последнего шага;

at – коэффициент дисконтирования, определяется по формуле

![]()

где E – применяемая ставка дисконта (14 %); t – номер шага расчета

Для расчета чистого дисконтного дохода (ЧДД) необходимо определить чистый доход (чистый поток денежных средств). Чистый доход (ЧД) на данном этапе жизни проекта равен разности между «чистыми» потоками и «чистыми» оттоками денежных средств, т.е. без учета источников финансирования. Чистый доход может быть определен по формуле

ЧД = ПО + АО – ИЗ – Н, где ПО – прибыль от операций, доход от текущей производственной деятельности;АО – амортизационные отчисления, т.е. возмещение первоначальных инвестиций в постоянные активы,

ИЗ – инвестиционные затраты.

Чистый доход представляет ту сумму, в пределах которой могут осуществляться платежи за привлеченные источники финансирования без ущерба для основного капитала проекта.

Т а б л и ц а 16

Расчет чистого дисконтного дохода| Показатели | Информация по годам, тыс. руб. | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Выручка от реализации | - | 13800 | 27600 | 41400 | 59800 | 59800 |

| Приток денежных средств | 0 | 13800 | 27600 | 41400 | 59800 | 59800 |

| Инвестиции (всего) | 6666,74 | 4220,18 | 1913,15 | 4986,85 | 4149,26 | 4986,85 |

| В прирост оборотных средств | - | 4220,18 | 1913,15 | 4986,85 | 4149,26 | 4986,85 |

| Операционные затраты | - | 14386,57 | 19581,98 | 25359,43 | 32202,81 | 32202,81 |

| Налоги и сборы | - | -167,43 | 1897,67 | 3823,09 | 6596,68 | 6596,68 |

| Отток денежных средств | 0 | 18439,33 | 23392,81 | 34169,37 | 42948,75 | 43786,34 |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -11306,07 | -7098,88 | 131,76 | 16983,01 | 32996,67 |

| Коэффициент дисконтирования | 1 | 0,88 | 0,77 | 0,67 | 0,59 | 0,52 |

| Текущая стоимость чистых потоков | -6666,74 | -4069,58 | 3237,30 | 4880,47 | 9977,29 | 8317,00 |

| То же, по нарастающим итогам | -6666,74 | -10736,33 | -7499,03 | -2618,56 | 7358,74 | 15675,73 |

| Чистый дисконтный доход | 15675,73 | - | - | - | - | - |

Т а б л и ц а 17

Е=14%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -11306,07 | -7098,88 | 131,76 | 16983,01 | 32996,67 |

| Коэффициент дисконтирования | 1,00 | 0,88 | 0,77 | 0,67 | 0,59 | 0,52 |

| Текущая стоимость чистых потоков | -6666,74 | -4069,58 | 3237,30 | 4880,47 | 9977,29 | 8317,00 |

| То же, по нарастающим итогам | -6666,74 | -10736,33 | -7499,03 | -2618,56 | 7358,74 | 15675,73 |

| Чистый дисконтный доход | 15675,73 | - | - | - | - | - |

Т а б л и ц а 18

Е=30%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -11306,07 | -7098,88 | 131,76 | 16983,01 | 32996,67 |

| Коэффициент дисконтирования | 1,00 | 0,77 | 0,59 | 0,46 | 0,35 | 0,27 |

| Текущая стоимость чистых потоков | -6666,74 | -3568,71 | 2489,46 | 3291,14 | 5900,09 | 4312,95 |

| То же, по нарастающим итогам | -6666,74 | -10235,46 | -7745,99 | -4454,85 | 1445,24 | 5758,18 |

| Чистый дисконтный доход | 5758,18 | - | - | - | - | - |

Т а б л и ц а 19

Е=40%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -11306,07 | -7098,88 | 131,76 | 16983,01 | 32996,67 |

| Коэффициент дисконтирования | 1,00 | 0,71 | 0,51 | 0,36 | 0,26 | 0,19 |

| Текущая стоимость чистых потоков | -6666,74 | -3313,80 | 2146,53 | 2635,07 | 4386,52 | 2977,49 |

| То же, по нарастающим итогам | -6666,74 | -9980,55 | -7834,02 | -5198,95 | -812,43 | 2165,06 |

| Чистый дисконтный доход | 2165,06 | - | - | - | - | - |

Т а б л и ц а 20

Е=60%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -11306,07 | -7098,88 | 131,76 | 16983,01 | 32996,67 |

| Коэффициент дисконтирования | 1,00 | 0,63 | 0,39 | 0,24 | 0,15 | 0,10 |

| Текущая стоимость чистых потоков | -6666,74 | -2899,58 | 1643,43 | 1765,29 | 2571,30 | 1527,18 |

| То же, по нарастающим итогам | -6666,74 | -9566,32 | -7922,89 | -6157,60 | -3586,30 | -2059,12 |

| Чистый дисконтный доход | -2059,12 | - | - | - | - | - |

Т а б л и ц а 21

Е=70%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -11306,07 | -7098,88 | 131,76 | 16983,01 | 32996,67 |

| Коэффициент дисконтирования | 1,00 | 0,59 | 0,35 | 0,20 | 0,12 | 0,07 |

| Текущая стоимость чистых потоков | -6666,74 | -2729,02 | 1455,78 | 1471,73 | 2017,61 | 1127,84 |

| То же, по нарастающим итогам | -6666,74 | -9395,76 | -7939,98 | -6468,25 | -4450,64 | -3322,81 |

| Чистый дисконтный доход | -3322,81 | - | - | - | - | - |

Т а б л и ц а 22

Е=80%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -11306,07 | -7098,88 | 131,76 | 16983,01 | 32996,67 |

| Коэффициент дисконтирования | 1,00 | 0,56 | 0,31 | 0,17 | 0,10 | 0,05 |

| Текущая стоимость чистых потоков | -6666,74 | -2577,40 | 1298,52 | 1239,82 | 1605,25 | 847,48 |

| То же, по нарастающим итогам | -6666,74 | -9244,15 | -7945,63 | -6705,81 | -5100,56 | -4253,08 |

| Чистый дисконтный доход | -4253,08 | - | - | - | - | - |

Т а б л и ц а 23

Е=90%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -4639,33 | -432,13 | 6798,50 | 23649,75 | 39663,42 |

| Коэффициент дисконтирования | 1,00 | 0,53 | 0,28 | 0,15 | 0,08 | 0,04 |

| Текущая стоимость чистых потоков | -6666,74 | -2441,75 | 1165,43 | 1054,18 | 1293,06 | 646,73 |

| То же, по нарастающим итогам | -6666,74 | -9108,49 | -7943,07 | -6888,88 | -5595,83 | -4949,10 |

| Чистый дисконтный доход | -4949,10 | - | - | - | - | - |

Т а б л и ц а 24

Е=100%

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Чистый поток денежных средств | -6666,74 | -4639,33 | 4207,19 | 7230,63 | 16851,25 | 16013,66 |

| То же, по нарастающим итогам | -6666,74 | -4639,33 | -432,13 | 6798,50 | 23649,75 | 39663,42 |

| Коэффициент дисконтирования | 1,00 | 0,50 | 0,25 | 0,13 | 0,06 | 0,03 |

| Текущая стоимость чистых потоков | -6666,74 | -2319,66 | 1051,80 | 903,83 | 1053,20 | 500,43 |

| То же, по нарастающим итогам | -6666,74 | -8986,41 | -7934,61 | -7030,78 | -5977,58 | -5477,15 |

| Чистый дисконтный доход | -5477,15 | - | - | - | - | - |

| № | ставка сравнения | текущая стоимость чистых потоков |

| 1 | 0,14 | 15675,73 |

| 2 | 0,3 | 5758,18 |

| 3 | 0,4 | 2165,06 |

| 4 | 0,6 | -2059,12 |

| 5 | 0,7 | -3322,81 |

| 6 | 0,8 | -4253,08 |

| 7 | 0,9 | -4949,10 |

| 8 | 1 | -5477,15 |

Т а б л и ц а 25

Индекс доходности| Показатели | Информация по годам, тыс. руб. | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Капитальные вложения (всего) | 6666,74 | 4220,18 | 1913,15 | 4986,85 | 4149,26 | 4986,85 |

| Коэффициент дисконтирования | 1 | 0,88 | 0,77 | 0,67 | 0,59 | 0,52 |

| Капитальные вложения с учетом дисконтирования | 6666,74 | 3701,92 | 1472,11 | 3365,98 | 2456,70 | 2590,01 |

| Сумма дисконтных капитальных вложений | 20253,46 | |||||

| Эффект от операций (чистая прибыль плюс амортизация) | - | -419,14 | 6120,34 | 12217,48 | 21000,51 | 21000,51 |

| Эффект с учетом дисконтирования | - | -367,67 | 4709,41 | 8246,45 | 12433,99 | 10907,01 |

| Сумма приведенных эффектов | 35929,19 | |||||

| Индекс доходности | 1,77 | |||||

Чем выше индекс доходности, тем рассматриваемый проект эффективней.

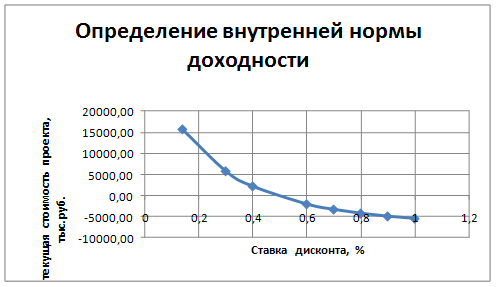

Следующим показателем, характеризующим эффективность проекта, является внутренняя норма доходности (ВНД). ВНД представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Если ЧДД проекта дает ответ на заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Для определения ВНД используем метод итерационного подбора ставки сравнения при вычисления чистой текущей стоимости проекта (чистого дисконтного дохода ЧДД).Для определения ВНД строится график по оси абсцисс откладывается ставка сравнения (ставка дисконта), а по оси ординат чистая текущая стоимость проекта. Значение коэффициента дисконтирования, при котором чистая текущая стоимость проекта обращается в ноль, называется «внутренней нормой доходности».

Для подтверждения возможности возврата инвестиций за счет прибыли в течение каждого интервала планирования определяется показатель простой нормы прибыли.

Т а б л и ц а 26

Расчет простой нормы прибыли| Показатели | Информация по годам, тыс. руб. | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Капитальные вложения (всего) | 6666,74 | 4220,18 | 1913,15 | 4986,85 | 4149,26 | 4986,85 |

| То же, по нарастающим итогам | 6666,74 | 10886,93 | 12800,08 | 17786,93 | 21936,19 | 26923,04 |

| Чистая прибыль | - | -530,18 | 6009,30 | 12106,44 | 20889,47 | 20889,47 |

| То же, по нарастающим итогам | - | -530,18 | 5479,12 | 17585,56 | 38475,03 | 59364,51 |

| Норма прибыли | - | -0,05 | 0,43 | 0,99 | 1,75 | 2,20 |

| Среднегодовая норма прибыли | 1,07 | |||||

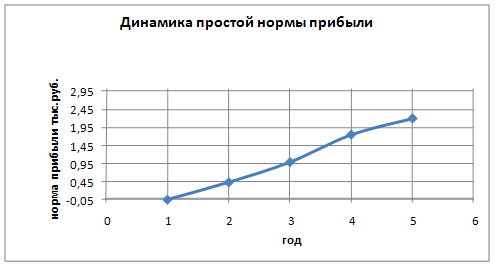

Динамику простой нормы прибыли показывается, графически для этого по оси ординат откладывают значение нормы прибыли, а по оси абсцисс – период функционирования проекта.

Похожие работы

... проблему нерационального использования имеющихся экономических ресурсов. 2. Расчет инновационного проекта Для того, чтобы инвестор мог реально оценить целесообразность вложения средств в инвестиционный проект существует рабочая методика отбора лучшего варианта вложений. В ее основе лежит предварительное определение привлекательности всех рассматриваемых альтернативных вариантов по системе ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

... денежного потока (например, до одного месяца). Построение АРМ инвестиционного отдела на основе электронной таблице EXCEL позволяет сохранить принцип открытости системы, т.е. возможность при необходимости модифицировать формулы и показатели анализа инвестиционных проектов квалифицированным пользователем, оперативно реагируя на изменение налогообложения, методов бухгалтерского учета и ...

... традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям. Весьма важным в анализе инвестиционных проектов является выделение различных взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение принятии другого. Если два и ...

0 комментариев