Навигация

Анализ состояния и использования эффективности использования основных средств

42865

знаков

33

таблицы

0

изображений

3. Анализ состояния и использования эффективности использования основных средств.

Основные направления и задачи анализа основных средств.

Анализ динамики основных средств

Таблица 17

АНАЛИТИЧЕСКАЯ ВЫПИСКА ПО СЧЕТУ 01, тыс.р.

Динамика среднегодовой стоимости основных средств по остаточной стоимости

| Вид основных средств | Предыдущий год | Отчетный год | Динамика прироста % | |

| На начало года Первоначальная стоимость/ процент износа | На конец года Первоначальная стоимость/ процент износа | На конец года Первоначальная стоимость/ процент износа | ||

| Здания | 102657/45,0 | 103466/44,0 | 10222/44,1 | 9,9 |

| Сооружения | 23246/35,8 | 24892/34,6 | 24824/33,4 | 99,7 |

| Машины и оборудования, Количество единиц в том числе (проц.) | 216455/34,2 211 | 218799/35,1 213 | 234567/33,8 215 | 107,2 |

| до 3-х лет | 12,3 | 14,4 | 15,4 | |

| 4-7 | 16,8 | 17,8 | 19,6 | |

| 7-12 | 54,7 | 55,7 | 54,8 | |

| более 15 | 16,2 | 12,1 | 10,2 | |

| Транспортные средства | 5462/30,4 | 7763/31,2 | 8947/32,4 | 115,3 |

| Инструменты и производственный инвентарь | 8452/60,5 | 9873/62,4 | 9978/50,4 | 101,1 |

| Итого | 349035 | 364793 | 288538 | 79,1 |

Rввода = 87057/288538 = 0,3

Rвыбытия = 102512\288538 = 0,36

Можно видеть, что коэффициент ввода меньше коэффициента выбытия, то есть идет сокращения основных средств.

Оценка обеспеченности предприятия основными средствами.

Фондовооруженность = ОС/СС = 288538/192080 = 1,5

Jф/воор > 1, то есть Jф < Jвыработки

БАЛАНС ВРЕМЕНИ РАБОТЫ МАШИН И ОБОРУДОВАНИЯ в расчете на единицу

| Фонд | Предыдущий год | Отчетный год | Абсолютное отклонение |

| Режимный, ч. | 2024 | 2301 | +277 |

| Время на планово-предупредительный ремонт, ч. | 106 | 104 | -2 |

| Эффективный фонд времени, ч. | 1918 | 2197 | +279 |

| Время простоев, ч. | 54 | 59 | +5 |

| Фактически отработанное время, ч. | 1864 | 2138 | +274 |

Количество машин и оборудования в отчетном году увеличилось на 2 единицы. Индекс количества машин и оборудования растет меньшими темпами, чем индекс стоимости этого вида основных средств (см. Табл. 18). То есть предприятие пополняет парк машин и оборудования достаточно дорогостоящими единицами техники.

Таблица 18

Среднее количество машин и оборудования по возрастным группам, ед.

| Возрастная группа | Предыдущий год | Отчетный год | Абсолютное отклонение | Темп роста |

| Всего | 211 | 213 | 2 | 100,95 |

| до 3-х лет | 26 | 31 | 5 | 118,18 |

| 4-7 | 36 | 38 | 2 | 106,96 |

| 7-12 | 115 | 119 | 4 | 102,79 |

| более 15 лет | 34 | 26 | -8 | 75,40 |

Количество машин и оборудования в возрасте до трех лет увеличилось на 118,18%. Практически не изменилось количество единиц этих основных средств в возрасте от 7 до 12 лет. Сократилось на 24,6% количество машин и оборудования, возраст которых превышает 15 лет. Больше всего оборудования как в отчетном, так и в предыдущем году в возрасте 7-12 лет.

Средний возраст машин и оборудования в предыдущем году составил:

(1,5*26+5,5*36+9,5*115+17,5*34)/211= 9,1.

Средний возраст машин и оборудования в отчетном году стал:

(1,5*31+5,5*38+9,5*119+17,5*26)/213= 8,6.

Средний возраст машин и оборудования уменьшился на 0,5 года.

Уменьшение коэффициента физического износа основных средств, а также уменьшение среднего возраста машин и оборудования говорит о том, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось.

Степень загрузки машин и оборудования отражена в балансе времени их работы (см. Табл. 19).

Таблица 19

Баланс времени работы машин и оборудования, машино-ч.

| Фонд | Предыдущий год | Отчетный год | Темп роста, проц. |

| Режимный | 641088 | 644140 | 100.5 |

| Время на планово-предупредительный ремонт | 33920 | 35096 | 103.5 |

| Эффективный фонд времени | 607168 | 609044 | 100.3 |

| Время простоев | 11448 | 12626 | 110.3 |

| Фактически отработанное время | 595720 | 596418 | 100.1 |

Режимный фонд времени изменился незначительно в отчетном году: прирост составил 0,5%. В наибольшей степени увеличилось на 10,3% время простоя машин и оборудования. Фактически отработанное время практически не изменилось.

Показатели эффективности использования основных средств. Порядок их расчета. Факторы повышения фондоотдачи.

1. Фондорентабельность - это отношение прибыли к среднегодовой стоимости ОПФ;

2. Фондоотдача - это отношение стоимости произведенной или реализованной продукции к среднегодовой стоимости ОПФ;

3. Фондоёмкость – обратный показатель фондоотдачи. Он определяется отношением среднегодовой стоимости ОПФ к стоимости произведенной или реализованной продукции;

4. Фондовооруженность труда – это отношение среднегодовой стоимости ОПФ к числу рабочих в наибольшую смену. Она отражает степень обеспеченности рабочих средствами труда.

5. Удельные капитальные вложения на один рубль прироста продукции.

Анализ эффективности использования основных фондов.

Таблица 20

| Показатели | План | Факт | Отклонение |

| 1 | 2 | 3 | 4 |

| 1. Объём выпуска продукции, тыс. руб. | 246840 | 220006 | -26834 |

| 2. Прибыль от реализации продукции, тыс. руб. | 22273 | 28473 | +6200 |

| 3. Среднегодовая стоимость, тыс. руб.: основных производственных фондов активной части | 364793 | 288538 | -76255 |

| 236435 | 253492 | +17057 | |

| 4. Удельный вес активной части фондов, коэффициент | 0,648 | 0,879 | -0,004 |

| 5. Фондорентабельность, % | 6,1 | 9,87 | +3,77 |

| 6. Фондоотдача, руб.: основных производственных фондов активной части | 0,68 | 0,763 | +0,083 |

| 1,044 | 0,868 | -0,176 | |

| 7. Фондоёмкость, руб.: основных производственных фондов активной части | 1,478 | 1,312 | -0,166 |

| 0,958 | 1,152 | +0,162 |

Фактический выпуск продукции ниже прошлого года на 26834 тыс. руб. Определим, как он изменился за счет среднегодовой стоимости основных производственных фондов и фондоотдачи, используя приём абсолютных разниц (см. Табл. 20).

Изменение объёма выпуска продукции за счет:

- Среднегодовой стоимости ОПФ:

DVDОС = DОС х ФО0 = (-76255) х 0,68 = -51853,4 тыс. руб.

- Фондоотдачи ОПФ:

DVDФО = ОСt х DФО = 288538 х (+0,083) = +23948,7 тыс. руб.

Фактический уровень рентабельности основных производственных фондов выше показателей прошлого года на 3,77 %.

Общая среднегодовая стоимость основных средств по остаточной оценке на предприятии сократилась за счет уменьшения стоимости зданий. Удельный вес машин и оборудования в структуре стоимости основных средств значительно увеличился. Фондовооруженность сократилась, а коэффициент технической вооруженности увеличился. При этом выработка как на одного работающего, так и на одного основного рабочего снизилась. Фондоотдача всех основных средств на предприятии возросла только за счет изменения их структуры, так как фондоотдача активной части сократилась. При этом состояние как машин и оборудования, так всех основных средств в целом улучшилось. Но при этом время простоев и время на планово-предупредительный ремонт увеличилось. Фонд времени работы машин и оборудования вырос только за счет увеличения количества единиц. А время работы одной единицы техники сократилось. То есть рассматриваемый вид ресурса на предприятии используется не достаточно эффективно. Возможно, это связано с увеличением числа основных рабочих с более низкой квалификацией, которые не справились с новыми машинами и оборудованием, что и привело к сокращению выработки, которое пришлось компенсировать повышением расценок.

4. Анализ использования материальных ресурсов

Затраты на материалы в отчетном году на предприятии увеличились на 11,5% (см. Табл. 21).

Таблица 22

Динамика затрат на материалы и их использование

| Показатель | Предыдущий год | Отчетный год | Абсолютное отклонение | Темп роста, проц. |

| 1. Выручка от реализации, тыс. р. | 246840 | 220006 | -327 | 89,13 |

| 2. Количество оказанных услуг, печ. л. | 85834 | 86762 | +928 | 101,08 |

| 3. Затраты на материалы, тыс. р. | 55348 | 55703,2 | 355,2 | 100,64 |

| 4. Материалоемкость, р. | 0,22 | 0,25 | 0,03 | 112,92 |

| 5. Материалоемкость, р./печ. л. | 0,645 | 0,642 | -0,003 | 99,57 |

Темп роста затрат на материалы больше темпа роста выручки от реализации на 11,95%. Затраты на материалы выросли без соответствующего роста количества оказанных услуг. Материалоемкость одного рубля оказанных услуг в отчетном году увеличилась на 12,92%. При этом темп роста выручки меньше, чем темп роста материалоемкости на 10,87%. Материалоемкость 1 печатного листа уменьшилась на 0,43% в отличие от количества оказанных услуг, которое имеет положительный прирост.

Однозначно сказать о степени эффективности использования рассматриваемого вида ресурса на предприятии нельзя, так как рост затрат на материалы мог быть вызван изменением норм затрат при оказании отдельных видов услуг, о которых данных нет.

5. Анализ себестоимости оказанных услуг

Себестоимость оказанных услуг сократилась в отчетном году на 5,6% (см. Табл. 23).

Таблица 23

Динамика себестоимости, тыс. р.

| Элементы затрат | Предыдущий год | Отчетный год | Абсолютное изменение | Темп роста, проц. |

| Материалы | 55348 | 55703,2 | 355,2 | 100,6 |

| Затраты на оплату труда | 39850,6 | 38416 | -1434,6 | 96,4 |

| Отчисления на социальные нужды | 10361,15 | 9988,16 | -372,99 | 96,4 |

| Амортизация | 26567,05 | 30732,8 | 4165,75 | 115,7 |

| Прочие затраты | 89265,2 | 57239,84 | -32025,36 | 64,1 |

| Итого | 221392 | 192080 | -17688 | 86,8 |

Снижение произошло за счет сокращения таких элементов затрат, как затраты на трудовые ресурсы и прочие затраты на 3,6% и 35,9% соответственно. По другим элементам затрат произошло увеличение. Затраты на материалы увеличились на 0,6%. Увеличение амортизационных отчислений произошло на 15,7%.

Сопоставим J![]() с J

с J![]() :

:

J![]() = 192080/221392 = 0,868

= 192080/221392 = 0,868

J![]() = 86762/85834 = 1,011

= 86762/85834 = 1,011

J![]() =220006/246840 = 0,891

=220006/246840 = 0,891

J![]() < J

< J![]() < J

< J![]()

Индекс количества оказанных услуг больше индекса себестоимости на 2,3%. А индекс себестоимости меньше индекса объема выработки на 14,3%. То есть на предприятии самыми большими темпами снижается количество оказанных услуг. Скорость снижения себестоимости отстает от скорости снижения количества оказанных услуг, что говорит о недостаточно эффективном развитии предприятия и использования им своих ресурсов.

Проанализируем влияние структурных сдвигов на изменение себестоимости, рассчитав условную себестоимость (см. Табл. 24).

Таблица 24

Расчет условной себестоимости, тыс. р.

| Вид услуг | Количество услуг в предыдущем году, печ. л. | Себестоимость в отчетном году, тыс. р./печ. л. | Условная себестоимость, тыс. р. |

| газеты | 24125 | 1,024 | 24704 |

| журналы | 14845 | 0,162 | 2404,89 |

| этикетки и упаковка | 15422 | 1,487 | 22932,51 |

| книги | 31442 | 4,875 | 153279,8 |

| Итого | 85834 | 7,547 | 203321,2 |

Если бы структура оказываемых услуг не изменилась в отчетном году, то общая себестоимость услуг выросла бы.

В структуре себестоимости на предприятии увеличились доли материальных затрат, амортизации, затрат на оплату труда соответственно на 4% , 4%, 2% и 0,3% (см. Табл. 25).

Таблица 25

Структура себестоимости, проц.

| Элементы затрат | Предыдущий год | Отчетный год | Изменение |

| Материалы | 25,0 | 29,0 | 4,0 |

| Затраты на оплату труда | 18,0 | 20,0 | 2,0 |

| Отчисления на социальные нужды | 4,7 | 5,0 | 0,3 |

| Амортизация | 12,0 | 16,0 | 4,0 |

| Прочие затраты | 40,3 | 29,8 | -10,52 |

| Итого | 100 | 100 | х |

Доли прочих затрат уменьшились. И она сократилась в наибольшей степени на 10,52%. В отчетном, как и в предыдущем году, наибольший удельный вес в структуре себестоимости занимали прочие затраты. Следующим по величине элементом себестоимости являются затраты на материалы.

Затраты на 1 рубль оказанных услуг в отчетном году сократились на 2,6% (см. Табл. 26).

Таблица 26

Расчет затрат на 1 рубль оказанных услуг

| Показатель | Предыдущий год | Отчетный год | Абсолютное отклонение | Темп роста, проц. |

| 1. Выручка от реализации, тыс. р. | 246840 | 220006 | -26834 | 89,1 |

| 2. Себестоимость оказанных услуг, тыс. р. | 221392 | 192080 | -29312 | 86,8 |

| 3. Затраты на 1 рубль оказанных услуг, коп. | 89,69 | 87,31 | -2,38 | 97,4 |

То есть прибыль с 1 рубля выручки равна в отчетном году 12,69 коп.

Определим влияние различных факторов на изменение затрат на 1 рубль оказанных услуг. Данные для определения влияния факторов на изменение затрат на 1 рубль обобщены в Таблице 27.

Таблица 27

Данные для расчета влияния факторов на затраты на 1 р.

| Вид услуг | Количество оказанных услуг, печ. л. | Средняя себестоимость, тыс. р./печ. л. | Расценка, тыс. р./печ. л. | |||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | |

| газеты | 24125 | 22422 | 0,673 | 0,819 | 1,142 | 1,172 |

| журналы | 14845 | 22453 | 0,209 | 0,225 | 0,291 | 0,186 |

| этикетки и упаковка | 15422 | 11424 | 0,493 | 1,054 | 0,664 | 1,703 |

| книги | 31442 | 30463 | 5,928 | 4,923 | 6,511 | 5,584 |

| Итого | 85834 | 86762 | 7,302 | 7,021 | 2,152 | 2,161 |

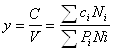

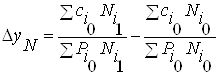

;

;

где у – затраты на 1 рубль;

сi – себестоимость i-того вида услуги;

N – количество оказанных услуг;

Р – расценка на оказание услуги;

i – вид услуги.

;

;

∆уN=(0,673*22422+0,209*22453+0,493*11424+5,928*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)-(0,673*24125+0,209*14845+0,493*15422+5,928*31442)/(1,142*24125+0,291*14845+0,664*15422+6,511*31442)= +0,001.

;

;

∆ус=(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)-(0,673*22422+0,209*22453+0,493*11424+5,928*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)=-0,086.

;

;

∆уР=(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,172*22422+0,186*22453+1,703*11424+4,875*30463)-(0,819*22422+0,225*22453+1,054*11424+4,923*30463)/(1,142*22422+0,291*22453+0,664*11424+6,511*30463)=+0,064

∆у=0,001-0,086+0,064=-0,0278

В результате изменения структуры услуг затраты на 1 рубль увеличилась на 0,1 коп. Затраты на 1 рубль снизились на 8,6 коп. в результате снижения объемов печати книг 1 печ. л. За счет увеличения расценок затраты на 1 рубль увеличились на 6,4 коп.

Себестоимость услуг на предприятии уменьшилась в основном за счет сокращения затрат, связанных с прочими расходами. Но это не позволило предприятию выйти на самый высокий уровень эффективности: количество оказанных услуг при данных затратах должно быть большим. Структура затрат немного изменилась, так как изменилась и структура услуг. Снижение уровня затрат произошло только за счет сокращения прочих расходов. Снижение уровня затрат не произошло, если бы не снизились амортизатоемкость и доля прочих затрат, несмотря на то, что общая себестоимость снижается, себестоимость одного печатного листа всех видов печатной продукции увеличивается.

6. Анализ финансовых результатов

Прибыль от продаж на предприятии увеличилась в отчетном году на 52,8% (см. Табл. 28).

Таблица 28

Динамика различных показателей прибыли, тыс. р.

| Показатель | Предыдущий год | Отчетный год | Абсолютное изменение | Темп роста, проц. |

| Прибыль от продаж | 25448 | 27926 | 2478 | 109,7 |

| Убыток от прочих операций | -39681 | -10020 | 29661 | - |

| Прибыль (убыток)от внереализационных операций | 270 | -19000 | -19270 | - |

| Прибыль до налогообложения | 22273 | 28473 | +6200 | 127,8 |

| Чистая прибыль | 11779 | 18689 | +6910 | 158,7 |

Убыток, как в отчетном, так и в предыдущем году был от прочих операций. Его величина уменьшилась в отчетном году на 29661 тыс. р. Также убыток в отчетном году в отличии, от прибыли прошлого года по внереализационным операциям составил 19000 тыс.руб., увеличился на 19270 тыс. руб. Комбинат стал проводить меньше операций, связанных с внереализационной деятельностью. Поэтому и прибыль от этой деятельности в отчетном году не было. Прибыль до налогообложения увеличилась на 27,8% из-за убытка от прочих операций и сокращения размера прибыли от внереализационной деятельности. Чистая прибыль имела самый большой прирост среди всех видов прибыли: он составил 58,7%.

Темп роста прибыли от продаж больше темпа роста выручки на 9,7%. Предприятие сумело повысить эффективность за счет снижения себестоимости.

Проанализировать структуру прибыли до налогообложения не возможно, так как деятельность по прочим операциям и внереализационным операциям принесла убыток.

Проанализируем влияние различных факторов на изменение прибыли от продаж. Для этого составим трехфакторную модель.

∆П=Ч1×В1×(1-у1)-Ч0×В0×(1-у0),

где Ч0, 1 – число работающих соответственно в предыдущем и отчетном году;

В0, 1 – выработка 1 работающего в тыс. р. соответственно в предыдущем и отчетном году;

у0, 1 – затраты на 1 рубль услуг соответственно в отчетном и предыдущем году.

Для удобства расчета необходимые данные сведем в таблицу (см. Табл. 29).

Таблица 29

Данные для составления трехфакторной модели

| Показатель | Предыдущий год | Отчетный год | Абсолютное изменение | Темп роста |

| 1. Число работающих, чел. | 225 | 228 | 3 | 101,3 |

| 2. Выработка на 1 работающего, тыс.р. | 1,03 | 0,86 | -0,17 | 83,77 |

| 3. Затраты на 1 рубль оказанных услуг, р. | 0,8969 | 0,8731 | -0,0238 | 97,4 |

∆ПЧ=∆Ч×В0×(1-у0);

∆ПЧ=3×1,03×(1-0,8969)= 0,318579.

∆ПВ=Ч1×∆В×(1-у0);

∆ПВ=228×(-0,17) ×(1-0,8969)= -3,996156.

∆Пу=Ч1×В1×(у0-у1);

∆Пу=228×0,86×(0,8969-0,8731)= 4,666704

Увеличения числа работников положительно повлияло на изменение выручки от продаж. Но влияние этого фактора было погашено снижением выработки работающих. Прибыль от продаж удалось повысить за счет снижения уровня затрат. Из этого следует, что на предприятии существует смешанный тип развития.

Рассмотрим влияние факторов на прибыль от продаж (см. Табл. 30).

Таблица 30

Расчет структуры выручки и прибыли от продаж предприятия

| Виды продук- ции | Средняя цена единицы продук- ции у из- готови- теля, руб. | Средняя полная се- бестои- мость еди- ницы про- дукции, руб- | Количе- ство реа- лизован- ной про- дукции, печ..л. | Выручка (нетто) от продаж, тыс. руб. | Полная себесто- имость продук- ции, тыс. руб. | Прибыль от продаж, тыс. руб. |

| 1 | 2 | 3 | 4 | 5(гр.2х хгр. 4) | 6 (гр.3 х хгр. 4) | 7 (гр. 5 - - гр. 6) |

| За предыдущий период | ||||||

| газеты | 1,142 | 0,673 | 36125 | 27542 | 24300 | 3242 |

| журналы | 0,291 | 0,209 | 14845 | 4322 | 3100 | 1222 |

| этикетки и упаковка | 0,664 | 0,493 | 15422 | 10244 | 15200 | -4956 |

| книги | 6,511 | 5,928 | 31442 | 204732 | 149980 | 54752 |

| Итого | 97834 | 246840 | 221392 | 25448 | ||

| За отчетный период | ||||||

| газеты | 1,172 | 0,819 | 29422 | 26289 | 24100 | 2189 |

| журналы | 0,186 | 0,225 | 12453 | 4168 | 2800 | 1368 |

| этикетки и упаковка | 1,703 | 1,054 | 14424 | 19452 | 15200 | 4252 |

| книги | 5,584 | 4,923 | 30463 | 170097 | 149980 | 20117 |

| Итого | 86762 | 220006 | 192080 | 27926 | ||

Определим влияние структуры выручки от реализации и рентабельности отдельных видов услуг на рентабельность продаж.

Таблица 31

Данные для оценки влияния факторов на рентабельность продаж, проц.

| Вид продукции | Структура выручки от реализации | Рентабельность продаж | ||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | |

| газеты | 28,11 | 25,84 | 11,77 | 8,33 |

| журналы | 17,3 | 25,88 | 28,27 | 32,82 |

| этикетки и упаковка | 17,97 | 13,17 | -48,38 | 21,86 |

| книги | 36,63 | 35,11 | 26,74 | 11,83 |

| Итого | 100.00 | 100.00 | 10,31 | 12,69 |

Р=∑γi×pi;

где γi – доля в выручке i-того вида услуг;

рi – рентабельность i-того вида услуг.

![]() ;

;

∆Рγ=(0,2584-0,2811)×11,77+(0,2588-0,17,3)×28,27+(0,1317-0,1797)×(-48,38)+(0,3511-0,3663)×26,74= +4,07

![]()

∆Рр=0,2584×(8,33-11,77)+0,2588×(32,82-28,27)+0,1317×(21,86-(-48,38))+0,3511×(11,83-26,74)= +4,31

∆Р= 4,07 + 4,31 = 8,38

Изменение структуры выручки от реализации имело положительное влияние на рентабельность продаж. Это влияние значительно, так как полностью оно компенсировалось положительным действием рентабельности отдельных видов услуг.

Прибыль от продаж, прибыль до налогообложения и чистая прибыль увеличились в отчетном году. Увеличение прибыли от продаж сопровождалось падением выработки одним работающим. Рост прибыли от продаж связан с сокращением уровня затрат, которое объясняется ростом расценок. Показатели рентабельности выросли и обеспечили эффективность работы предприятия. Рост рентабельности продаж объясняется ростом рентабельности продаж отдельных видов услуг.

Оценка эффективности деятельности, резервы предприятия.

Если исходит из классификации резервов по важнейшим факторам повышения интенсификации и эффективности производства организации можно планировать пути поиска и мобилизации резервов, т. е. составляют планы организационно-технических и финансовых мероприятий по повышению резервов.

Различают следующие резервы: а) резервы роста объема реализации продукции, совершенствования структуры и ассортимента продукции, улучшения качества; б) снижения себестоимости продукции по элементам затрат или по статьям затрат; в) повышения прибыльности продукции, укрепления финансового положения и, наконец, г) роста уровня рентабельности, продаж, активов, капитала и т. д. При сводном подсчете резервов необходимо исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования

Предприятием за отчетный период была снижена себестоимость по прочим расходам, значительно. Изменена структура производства и реализации продукции. Есть еще важнейший факт повышения интенсивности производства, смена или приобретение оборудования

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... условиях не меняется, то борьба за выживание становится непрерывной. В первой главе данной работы была рассмотрена теория системного экономического анализа. В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы ...

... на творческий процесс поиска оптимальных решений. Увеличение глубины экономического анализа в ограниченных рамках времени в значительной мере достигается путем применении ЭВМ. С.А. Воеводин [15,c. 44-45] пишет: "Практика показывает, что на заводах, внедривших АСУП, экономический анализ имеет более высокий уровень. Так, в шинном производстве в результате внедрения АСУП оперативно решаются задачи, ...

... предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции. Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6. Глава 2. Технико-экономическое решение по внедрению новой продукции в производстве УО 68/4 2.1. Выбор конкурентной стратегии учреждения УО 68/4 Ясное представление о стратегических ...

0 комментариев