Навигация

Классификация доходов бюджета

20439

знаков

2

таблицы

4

изображения

2. Классификация доходов бюджета

Классификация доходов бюджетов — это группировка доходов бюджетов всех уровней бюджетной системы в соответствии с источниками их формирования, установленными соответствующими законодательными актами. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения.

В составе бюджетной классификации доходов бюджетов выделяются следующие основные группы, подгруппы и статьи доходов.

I. Налоговые доходы:

- налог на прибыль (доход) организаций;

- налог на доходы от капитала;

- подоходный налог с физических лиц;

1) налоги на товары и услуги, лицензионные и регистрационные сборы: налог на добавленную стоимость; акцизы по подакцизным товарам (продукции) и отдельным видам минерального сырья, производимым на территории РФ и ввозимым на территорию РФ; федеральные, региональные и местные, лицензионные сборы; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; налог с продаж; единый налог на совокупный доход для субъектов малого предпринимательства — вмененный налог на доходы;

2) налоги на имущество: налог на имущество физических лиц; налог на имущество организаций; налог на недвижимость; налог на наследование или дарение;

3) платежи на пользование природными ресурсами: платежи на пользование недрами; налог на воспроизводство минерально-сырьевой базы; налог на дополнительный доход от добычи углеводородов; сбор за право пользования объектами животного мира и водными биологическими ресурсами; лесной налог; водный налог; экологический налог; земельный налог;

4) налоги на внешнюю торговлю и внешнеэкономические операции: таможенная пошлина; таможенные сборы;

5) прочие налоги, пошлины и сборы: государственная пошлина; взносы в государственные фонды; дорожный налог; транспортный налог; налог на игорный бизнес; налог на рекламу;

II. Неналоговые доходы:

6) доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности: доходы от использования имущества, находящегося в государственной и муниципальной собственности; дивиденды по акциям, принадлежащим государству; доходы от сдачи в аренду имущества, находящегося в государственной собственности; проценты, полученные от размещения в кредитных организациях временно свободных средств бюджета; проценты, полученные от предоставления бюджетных ссуд внутри страны; доходы от оказания услуг или компенсации затрат государства; перечисление прибыли Центрального банка РФ; платежи от государственных и муниципальных организаций; плата за выделение квот вылова водных биологических ресурсов совместным предприятиям и иностранным юридическим лицам; прочие поступления от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

7) доходы от продажи имущества, находящегося в государственной и муниципальной собственности: поступления от приватизации организаций, находящихся в государственной собственности; поступления от продажи государством принадлежащих ему акций организаций; доходы от продажи квартир; доходы от продажи государственных производственных и непроизводственных фондов, транспортных средств, другого оборудования; доходы от реализации конфискованного, бесхозного имущества, кладов и другого имущества, перешедшего в государственную и муниципальную собственность; доходы от реализации государственных запасов; доходы от продажи земли и нематериальных активов; поступления капитальных трансфертов из негосударственных источников; административные платежи и сборы; штрафные санкции, возмещение ущерба; доходы от внешнеэкономической деятельности; прочие неналоговые доходы;

8) безвозмездные перечисления: от бюджетов других уровней; от государственных внебюджетных фондов; от государственных организаций; от наднациональных организаций; средства, передаваемые в целевые бюджетные фонды;

9) доходы целевых бюджетных фондов: дорожные фонды; экологические фонды; фонд развития таможенной системы РФ; государственный фонд борьбы с преступностью; фонд воспроизводства минерально-сырьевой базы; целевой фонд Федеральной пограничной службы РФ; целевой фонд Министерства РФ по атомной энергии.

Доходы бюджетов подразделяются на собственные и регулирующие. Собственные доходы бюджетов — доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами действующим законодательством. К собственным доходам бюджетов относятся: налоговые доходы, закрепленные за соответствующими бюджетами действующим законодательством; часть неналоговых доходов; безвозмездные перечисления.

Финансовая помощь не относится к собственным доходам соответствующего бюджета и государственного внебюджетного фонда.

Регулирующие доходы бюджетов — виды доходов, получаемые бюджетами в форме отчислений от собственных доходов бюджетов других уровней бюджетной системы в соответствии с установленными на определенный срок нормативами отчислений.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы, который передает собственные доходы, или который распределяет переданные ему собственные доходы бюджета другого уровня

Похожие работы

... происходит главным образом посредством налогов и представляет собой один из главных видов государственной экономической политики. Непосредственную деятельность государства по сбору налогов для формирования доходов государственного бюджета принято называть фискальной политикой. В отечественной науке и практике принято вместо термина фискальная, пользоваться термином финансовая политика, который ...

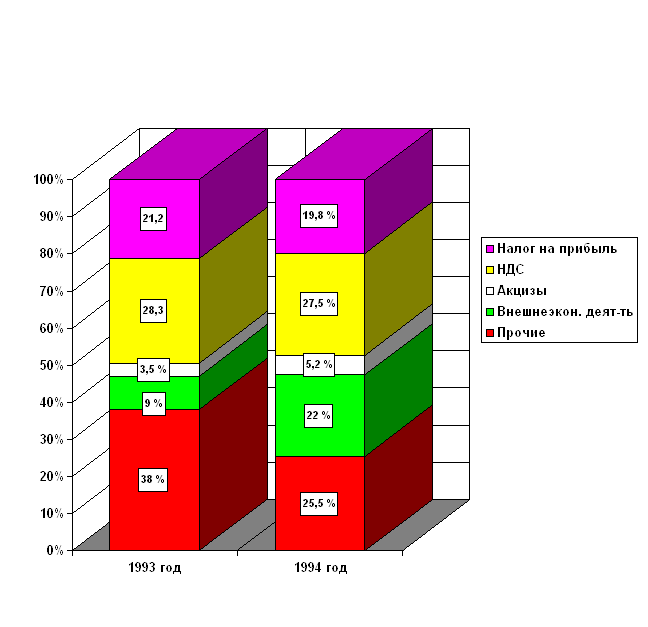

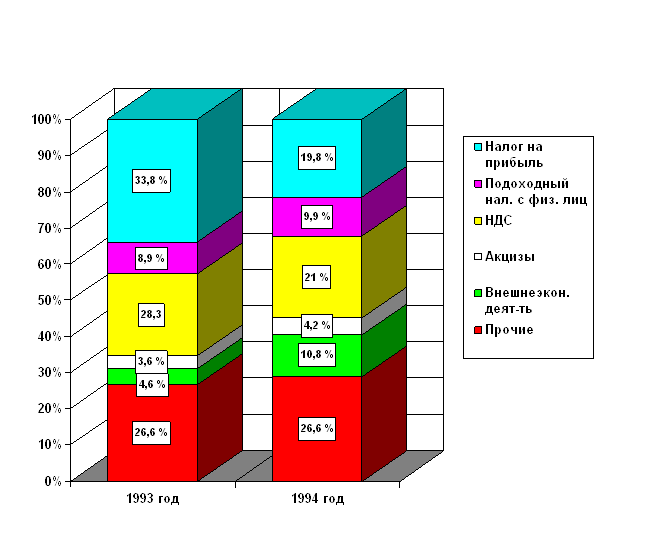

... к финансовым трудностям в связи с исчерпанием ресурсов государственной собственности, подлежащей приватизации. По этим причинам, согласно методологии Международного валютного фонда, поступления от приватизации относятся не к доходам бюджета, а к источникам финансирования бюджетного дефицита. Дальнейшее снижение удельного веса пяти основных налогов в бюджете на 1995 г. связано также и с тем, что ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

0 комментариев