Навигация

Функциональное назначение и характеристика налоговых и неналоговых доходов

20439

знаков

2

таблицы

4

изображения

3. Функциональное назначение и характеристика налоговых и неналоговых доходов

К налоговым доходам относятся федеральные, региональные и местные налоги и сборы, а также пени, предусмотренные в налоговом законодательстве Российской Федерации.

По признаку переложимости налоги могут быть классифицированы как прямые и косвенные налоги:

- прямые налоги – взимаются непосредственно с доходов или со стоимости имущества налогоплательщиков (налог на землю, налог на доходы физических лиц, налоги с наследства и дарения);

- косвенные налоги – включаются в цену товаров и услуг и взимаются в процессе их потребления (акцизы, налог на добавленную стоимость, налог с продаж, таможенные пошлины). Косвенным налог называется потому, что при покупке товара отдельно налог не уплачивается, покупатель может даже не догадываться о налоге, входящем в цену товара. Однако, покупая товар по цене, в которую уже входит этот налог, покупатель тем самым является его плательщиком.

Большинство неналоговых доходов не имеют твердо установленной ставки, фискально-постоянного характера. В отличие от других доходов, неналоговые доходы бюджета не должны жестко планироваться, однако на практике они планируются, как правило, на уровне поступлений предыдущего года. Одна из причин – наличие законодательных актов, стимулирующих этот процесс.

Неналоговые доходы, как и налоговые, устанавливаются органами представительной власти Российской Федерации и ее субъектов для юридических и физических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей. Для неналоговых платежей характерна большая целевая направленность. Использования поступлений, чем по налоговым платежам, что закреплено в правовых актах по порядку исчисления и взимания каждого конкретного платежа.

Перечень неналоговых доходов является единым для бюджетов всех уровней и определяется бюджетной классификацией.

Далее будет приведена сравнительная характеристика доходов бюджета Хабаровского края за последние три года.

Данные об исполнении бюджета субъекта РФ представлены в табл. 3.1.

Таблица 3.1.

| Данные об исполнении бюджета Хабаровского края за 2002 – 2004 гг. тыс. руб. | |||

| 2002 | 2003 | 2004 | |

| Доходы, всего | 23444193 | 28994935 | 33908862 |

| в т.ч.: | |||

| Налоговые доходы | 12863266 | 15459260 | 19341706 |

| в т.ч.: | |||

| Налоги на прибыль (доход), прирост капитала | 8897867 | 10964994 | 13432764 |

| Налоги на товары и услуги. Лицензионные и регистрационные сборы | 878102 | 1387834 | 1823972 |

| Налог на совокупный доход | 252667 | 660725 | |

| Налог на имущество | 1680417 | 1857331 | 1768733 |

| Платежи за пользование природными ресурсами | 749593 | 872287 | 1092793 |

| Прочие налоги, сборы и пошлины | 75109 | 124147 | 562719 |

| Неналоговые доходы | 690648 | 2071027 | 2149711 |

| в т.ч.: | |||

| Доходы от имущества, находящегося в государственной и | 582336 | 1903745 | 1933775 |

| Доходы от продажи земли и нематериальных активов | 2073 | 370 | -370 |

| Административные платежи и сборы | 19588 | 22345 | 24027 |

| Штрафные санкции, возмещение ущерба | 64956 | 98250 | 125131 |

| Прочие неналоговые доходы | 21695 | 46317 | 67148 |

| Безвозмездные перечисления | 4 821 152 | 5 591 479 | 5 347 164 |

| Доходы целевых бюджетных фондов | 1966716 | 1485243 | 1099159 |

| Расходы, всего | 24368532 | 31316400 | 33125109 |

| в т.ч.: | |||

| Государственное управление и местное самоуправление | 1553696 | 1956443 | 2704374 |

| Судебная власть | 34956 | 66994 | 85982 |

| Правоохранительная деятельность и обеспечение безопасности государства | 722003 | 884710 | 1014132 |

| Промышленность, энергетика и строительство | 2554882 | 3714482 | 2515002 |

| Сельское хозяйство и рыболовство | 371387 | 418321 | 469159 |

| Охрана окружающей природной среды и природных ресурсов, | 14676 | 50715 | 107892 |

| Транспорт, связь и информатика | 260585 | 246439 | 281550 |

| Развитие рыночной инфраструктуры | 7638 | 8760 | 11710 |

| Жилищно-коммунальное хозяйство | 3229311 | 3681218 | 3534113 |

| Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий | 59251 | 267589 | 375204 |

| Образование | 4454589 | 5121828 | 6508230 |

| Культура, искусство и кинематография | 453775 | 596670 | 776148 |

| Средства массовой информации | 56976 | 92426 | 109771 |

| Здравоохранение и физическая культура | 2847386 | 3738192 | 4435753 |

| Социальная политика | 1840536 | 2555376 | 3149203 |

| Обслуживание государственного долга и муниципального долга | 32105 | 246419 | 482766 |

| Финансовая помощь другим бюджетам бюджетной системы | 14877 | 14877 | 14877 |

| Дорожное хозяйство | 354856 | 354859 | 400000 |

| Прочие расходы | 616013 | 1983299 | 5067891 |

| Целевые бюджетные фонды | 1956600 | 1470638 | 1081352 |

| Дефицит бюджета (-), профицит бюджета (+) | -924339 | -2321465 | -4284143 |

| Источники внутреннего финансирования | 924339 | 2321465 | 4284143 |

Доходы бюджета Хабаровского края в 2003 г. составили 123,7% по отношению к доходам предыдущего года и 116,9% в 2004 г.

В таблице 2.1. представлена структура доходов бюджета.

Таблица 2.1

Структура доходов федерального бюджета за 2002 – 2004 гг., %

| Годы | |||

| 2002 | 2003 | 2004 | |

| Налоговые доходы | 68,0 | 68,4 | 74,4 |

| Неналоговые доходы | 3,0 | 7,2 | 6,3 |

| Безвозмездные перечисления | 20,6 | 19,3 | 16,0 |

| Доходы целевых бюджетных фондов | 8,4 | 5,1 | 3,3 |

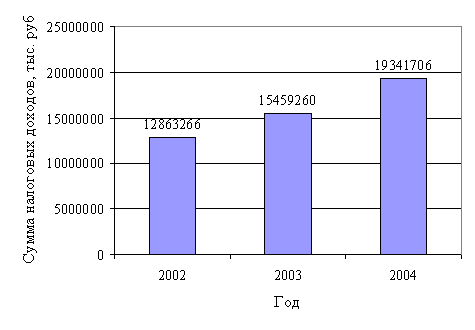

Из данных, приведенных в таблице видно, что большую часть доходов на протяжении трех лет составляли налоговые доходы. Изменение величины налоговых доходов в период 2002 – 2004 гг. представлено на рис. 2.1.

Рис. 2.1 Изменение величины налоговых доходов, тыс. руб

В структуре налоговых доходов наибольший удельный вес принадлежит налогу на прибыль и налогу на имущество.

Доля налога на прибыль в 2002 г. составила 69,2%, в 2003 г. увеличилась до 79,0%, но в 2004 г. снизилась до 69,4%.

Доля налога на имущество в структуре налоговых доходов бюджета субъекта РФ в течение 2002 – 2003 гг. снижалась. В 2002 г. она составляла 13,1%, 2003 г. – 12,0%, 2004 г. – 9,1%.

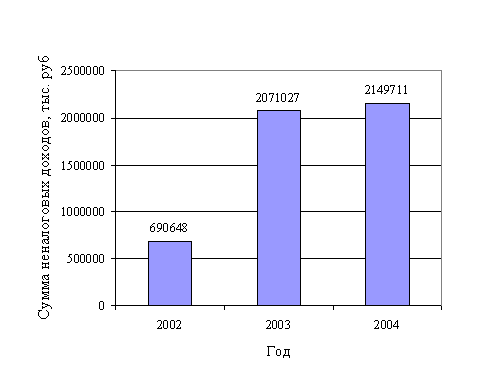

Изменение величины неналоговых доходов проиллюстрировано на рис 2.2.

Рис. 2.2 Изменение величины неналоговых доходов, тыс. руб

В структуре неналоговых доходов наибольший удельный вес занимают доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности государственных и муниципальных организаций.

Доля доходов от имущества, находящегося в государственной и муниципальной собственности в 2002 г. составляла 84,3%, 2003 – 91,9%, а в 2004 г. снизилась до 90,0%.

За период с 2002 по 2004 год налоговые доходы увеличились на 150,3%, неналоговые доходы – 311,3%. Безвозмездные перечисления в 2004 г. составили 110,9% от уровня 2002 г. Доходы целевых бюджетных фондов составили 55,9% от уровня 2002 г.

На увеличение налоговых доходов повлияло, в первую очередь увеличение поступлений налога на прибыль (151,0% в 2004 г. по отношению к 2002 г.), налога на товары и услуги, лицензионных и регистрационных сборов (207,7%).

Неналоговые доходы в 2004 г. составили 311,3% по отношению к 2002 г. Наибольшее увеличение произошло по доходам от имущества находящегося в государственной и муниципальной собственности или от деятельности государственных и муниципальных образований (332,1% в 2004 г. по отношению к 2002 г.)

Доходы от штрафных санкций и возмещения ущерба увеличились в период с 2002 по 2004 г. на 60 175 тыс. руб. и составили 192,6%.

ЗАКЛЮЧЕНИЕ

Закон о бюджете, будучи одним из важнейших законов, определяющим многие параметры развития страны на предстоящий год и среднесрочную перспективу, представляет собой юридически оформленную роспись государственных доходов и расходов. Доходы бюджета выражают экономические отношения, возникающие у государства с субъектами воспроизводства в процессе формирования бюджетного фонда страны.

В процессе составления, утверждения и исполнения бюджетов может иметь место сбалансированность доходов и расходов, превышение расходов над доходами - дефицит бюджета либо превышение доходов над расходами - профицит бюджета.

Планирование бюджетных доходов представляет собой комплексный и многофакторный процесс разработки общей структуры и объемов доходов бюджета на очередной финансовый год и перспективу. Принципиальная схема данного процесса установлена Бюджетным кодексов РФ, который регламентирует основы составления проектов бюджетов всех уровней бюджетной системы РФ.

К ведению субъектов РФ и органов местного самоуправления БК РФ относит установление конкретного порядка формирования проектов бюджетов на соответствующей территории. Согласно БК РФ составление проектов бюджетов – исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственная работа по разработке бюджетного плана проводится Министерством финансов РФ, комитетами финансов субъектов РФ, финансовыми отделами органов местного самоуправления, налоговыми и таможенными органами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабич А. М., Павлова Л. Н. Государственные и муниципальные финансы. – М.: ЮНИТИ, 2002. – 687 с.

2. Бюджетная система Российской Федерации / Под ред. О. В. Врублевской, М. В. Романовского. – М.: Юрайт-Издат, 2003. – 838 с.

3. Галицкая С.В. Денежное обращение, финансы, кредит. – М.: Международные отношения, 2002. – 272 с.

4. Мысляева И. Н. Государственные и муниципальные финансы. – М.: ИНФРА-М, 2004. – 268 с.

5. Пшенникова Е. И. Бюджет и бюджетный процесс в Российской Федерации. – СПб.: Изд-во С.-Петрб. Ун-та, 2002. – 266 с.

6. Сергеев Л. Государственные и территориальные финансы. – Калининград: Янтарный сказ, 2003. – 368 с.

7. Тедеев А. А., Парыгина В. А., Мельников С. И. Бюджетное право Российской Федерации. – М.: «Приор-издат», 2003. – 192 с.

8. Финансы, денежное обращение и кредит / Под ред. М. В. Романовского, О. В. Врублевской. – М.: Юрайт-М, 2001. – 543 с.

[1] Пшенникова Е. И. Бюджет и бюджетный процесс в Российской Федерации. – СПб.: Изд-во С.-Петерб. ун-та, 2002. – с. 45.

[2] Бюджетная система Российской Федерации / Под ред. О. В. Врублевской, М. В. Романовского. – М.: Юрайт-Издат, 2003. – с. 118.

[3] Бюджетная система Российской Федерации / Под ред. О. В. Врублевской, М. В. Романовского. – М.: Юрайт-Издат, 2003. – с. 234.

Похожие работы

... происходит главным образом посредством налогов и представляет собой один из главных видов государственной экономической политики. Непосредственную деятельность государства по сбору налогов для формирования доходов государственного бюджета принято называть фискальной политикой. В отечественной науке и практике принято вместо термина фискальная, пользоваться термином финансовая политика, который ...

... к финансовым трудностям в связи с исчерпанием ресурсов государственной собственности, подлежащей приватизации. По этим причинам, согласно методологии Международного валютного фонда, поступления от приватизации относятся не к доходам бюджета, а к источникам финансирования бюджетного дефицита. Дальнейшее снижение удельного веса пяти основных налогов в бюджете на 1995 г. связано также и с тем, что ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

0 комментариев