Навигация

Эффект операционного рычага в финансовом менеджменте

38942

знака

0

таблиц

6

изображений

План

Введение

1 Сущность, понятие и методы расчета операционного левериджа в финансовом менеджменте

1.1 Понятие операционного рычага

1.2 Эффект операционного рычага. Сущность и методы расчета силы воздействия операционного анализа

1.3 Три составляющие операционного рычага

2 Использование операционного рычага

Заключение

Список используемой литературы

Введение

Одной из самых главных задач предприятия является оценка его финансового положения, которая возможна при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени. Цель этого анализа - получение информации о его финансовом положении, платежеспособности и доходности.

Операционный анализ, отслеживающий зависимость финансовых результатов фирмы от объемов производства (реализации), является эффективным методом для оперативного и стратегического планирования. Задача операционного анализа - найти наиболее выгодное сочетание переменных и постоянных издержек, цены и объема реализации. Ключевыми элементами операционного анализа являются валовая маржа, операционный и финансовый рычаг, порог рентабельности и запас прочности фирмы.

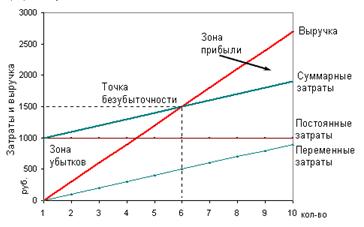

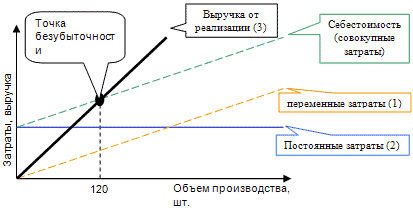

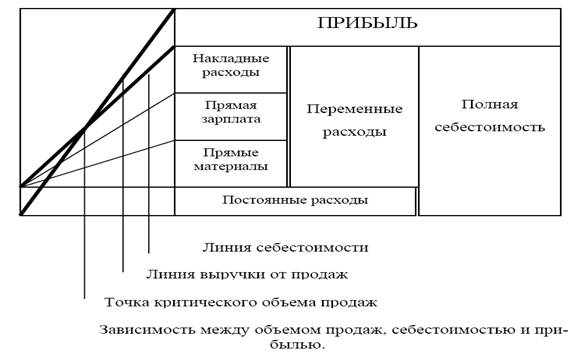

В условиях рыночной экономики благополучие любого предприятия зависит от величины получаемой прибыли. Одним из инструментов управления и влияния на балансовую прибыль предприятия является операционный леверидж (рычаг). Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости и объема выпуска продукции. Производственный леверидж аналитики используют для определения степени чувствительности операционной прибыли компании к изменению объема продаж. Данный показатель тесно связан с расчетом области безубыточности, т. е. точки с нулевой операционной прибылью (общие доходы равны общим издержкам).

В общем виде операционный производственный рычаг (леверидж) представляет собой процесс управления активами и пассивами предприятия, направленный на возрастание прибыли, т.е. это некий фактор, небольшое изменение которого может привести к существенному изменению результативных показателей, дать так называемый эффект рычага или леверажный эффект.

Цель данного исследования – изучить методы расчета и анализа операционного рычага в управлении финансовым механизмом предприятия. Для решения данной цели были представлены следующие задачи:

1) рассмотреть понятие и использование операционного рычага;

2) изучить эффект операционного рычага;

3) рассмотреть взаимосвязь эффекта операционного рычага и предпринимательского риска предприятия.

Актуальность данной работы обусловлена тем, что каждое предприятие сегодня стремится максимизировать свою прибыль, а операционный или производственный рычаг – это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции.

1 Сущность, понятие и методы расчета операционного левериджа в

финансовом менеджменте

1.1 Понятие операционного рычага

В современных условиях на российских предприятиях вопросы регулирования массы и динамики прибыли выходят на одно из первых мест в управлении финансовыми ресурсами. Решение данных вопросов входит в рамки операционного (производственного) финансового менеджмента. Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Все их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

Именно со структурой затрат тесно связан операционный рычаг. Операционный рычаг или производственный леверидж (leverage в дословном переводе - рычаг) - это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

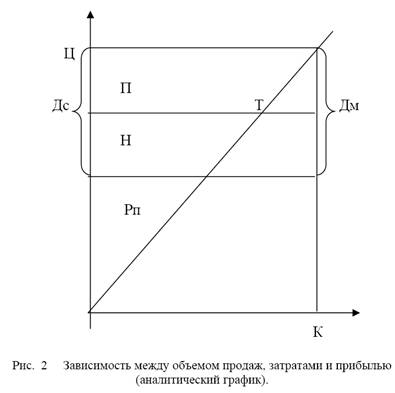

Как уже говорилось, на предприятии существуют два вида затрат: переменные и постоянные. Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную контрибуцию, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост контрибуции от дополнительной единицы товара может выразиться в значительном скачкообразном изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема продаж.

Уровень операционного рычага рассчитывается как:

, где ОР – уровень операционного рычага.

, где ОР – уровень операционного рычага.

Похожие работы

... может привести к существенному изменению результативных показателей, дать так называемый левериджный эффект, или эффект рычага. 2. Роль левериджа в финансовом менеджменте предприятия и его оценка 2.1 Понятие левериджа и его значение Термин «леверидж» представляет собой варваризм, т.е. прямое заимствование американского термина «lеvеrage», уже достаточно широко используемый в отечественной ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... левериджа - это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем изменения структуры себестоимости и объема выпуска. 1.2. Операционный анализ. Эффект производственного рычага, расчет "порога рентабельности" и "запасов финансовой прочности" Основа финансового менеджмента - финансовый хозяйственный анализ, в рамках которого на первый план ...

... на сумму отложенных налоговых активов за отчетный период (ОНА), т.е. ЧП = Прибыль до налогообложения — Текущий налог на прибыль + ОНА — ОНО. 52. Информационная база финансового менеджмента Информационная система ФМ - функциональный комплекс, обеспечивающий процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, ...

0 комментариев