Навигация

Эффект финансового рычага. Управление дебиторской задолженностью

21442

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

1. Эффект финансового рычага

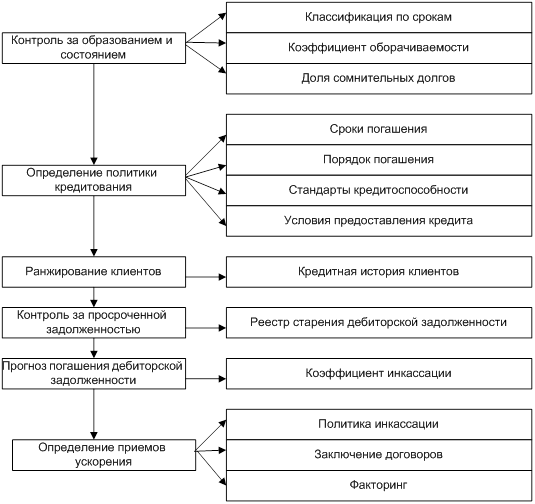

2. Управление дебиторской задолженностью

3. Практическое задание

4. Список литературы

1. Эффект финансового рычага

Согласно концепции управления затратами на прибыль предприятия возможно влиять путем изменения объема и структуры обязательств предприятия. Данная зависимость называется эффектом финансового рычага. Как правило, эффективность привлечения заемного капитала определяется посредством оценки эффекта финансового рычага.

Эффект финансового рычага – приращение рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Эффект финансового рычага возникает из-за расхождения между экономической рентабельностью активов и ценой заемных средств (средней расчетной ставкой процента за использование заемных средств).

Методика определения эффективности привлечения заемных средств посредством выявления эффекта финансового рычага включает следующие этапы:

1) определение рентабельности всего капитала (заемного и собственного);

2) нахождение плеча финансового рычага:

![]() ,

,

где ПФР – плечо финансового рычага;

ЗС – заемные средства;

СС – собственные средства.

Возрастание плеча финансового рычага, с одной стороны, увеличивает величину эффекта финансового рычага, с другой стороны, - при большом плече (ПФР > 2) возрастает риск кредитора, могущий привести к увеличению им ставки процента по кредитам, что снизит значение дифференциала. Таким образом, плечо рычага нужно регулировать в зависимости от величины среднего процента по кредитам;

3) определение дифференциала:

![]()

где Д – дифференциал;

СНП – ставка налога на прибыль;

ЭР – средняя расчетная ставка процента по кредитам;

Следует заметить, что риск кредитора выражен именно величиной дифференциала: чем больше дифференциал, тем меньше риск, и наоборот. Значение дифференциала не должно быть отрицательным. Отрицательное значение дифференциала означает, что предприятие несет убытки от использования заемных средств;

4) определение эффекта финансового рычага:

![]()

где ЭФР - эффект финансового рычага.

Если новое заимствование приносит увеличение ЭФР, то оно выгодно;

5) нахождение рентабельности собственных средств и доли эффекта финансового рычага в рентабельности собственных средств:

![]()

где РСС – рентабельность собственных средств.

![]()

где ДЭФР – доля эффекта финансового рычага в рентабельности собственных средств.

В зарубежной практике золотой серединой считается величина ДЭФР, равная 0,25 – 0,35, которая позволяет компенсировать налоговые изъятия прибыли;

6) расчет отношения экономической рентабельности собственных средств к средней ставке процента. Чем больше эта величина, тем лучше. С приближением этой величины к единице величина дифференциала стремится к нулю, что означает падение эффективности использования заемных средств.

В зависимости от того, куда будут инвестироваться заемные средства, возможно изменение структуры себестоимости продукции. Например, вложение заемных средств в развитие основных производственных фондов будет сопровождаться ростом постоянных издержек, что в свою очередь скажется на прибыли предприятия. Найти оптимальное соотношение между вложениями в основной и оборотный капитал довольно трудно. Возможность влиять на валовой доход предприятия путем изменения структуры и объема выпуска характеризуется категорией производственного (операционного) рычага (левереджа).

Эффект производственного рычага показывает степень чувствительности прибыли от реализации к изменению выручки от реализации. Величина эффекта производственного рычага чрезвычайно возрастает при падении объема производства и приближении его к порогу рентабельности (или критическому объему производства), при котором прибыль равна нулю. То есть в этих условиях небольшое увеличение выручки от реализации порождает многократное увеличение прибыли, и наоборот. Величина эффекта определяется по следующей формуле:

![]()

где ЭПР – эффект производственного рычага;

Ц – цена изделия (единицы продукции), руб.;

Зпост – постоянные затраты, руб.;

Зпер – переменные затраты, руб.;

П – прибыль от реализации продукции;

V- объем реализации продукции.

Разница между выручкой от реализации продукции и переменными затратами не ее производство называется маржинальной прибылью. Другими словами, маржинальная прибыль, – это часть выручки от реализации, которая остается на покрытие постоянных затрат и образование прибыли.

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении на один процент выручки от реализации продукции. Производственный левередж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства. Чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный левередж, а следовательно, тем выше предпринимательский риск. Работать с высоким производственным левереджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта. Имеют устойчивый спрос на свою продукцию. Сочетание большой силы финансового рычага и большого эффекта производственного рычага может быть губительным для предприятия.

Похожие работы

... , принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности поставщика, ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

0 комментариев