Методы управления дебиторской и кредиторской задолженностью

Анализ управления дебиторской задолженностью ОАО «Курганхиммаш»

Экспресс-диагностика финансового состояния организации

Анализ управления дебиторской задолженностью на предприятии

Совершенствование системы управления дебиторской задолженностью ОАО «Курганхиммаш»

Х 7_

Навигация

Анализ управления дебиторской задолженностью ОАО "Курганхиммаш"

Анализ управления дебиторской задолженностью ОАО "Курганхиммаш"

61878

знаков

12

таблиц

3

изображения

Содержание

Введение

1 Научно – теоретические аспекты управления дебиторской задолженностью в организации

1.1 Сущность и значение дебиторской задолженности предприятия

1.2 Методы управления дебиторской и кредиторской задолженностью

2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш»

2.1 Краткая характеристика предприятия

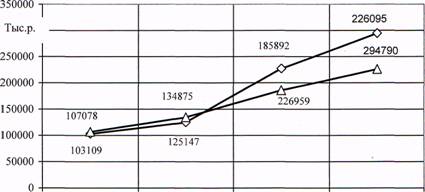

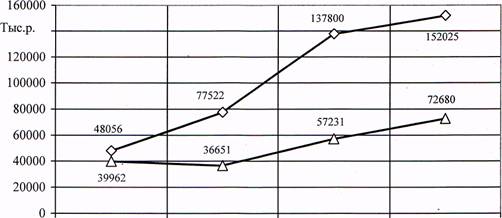

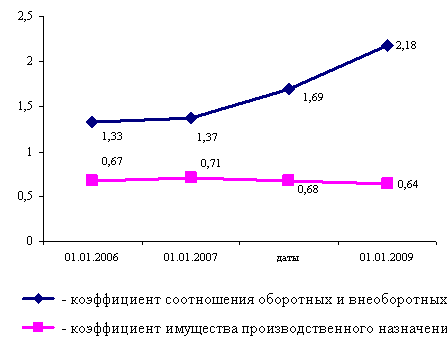

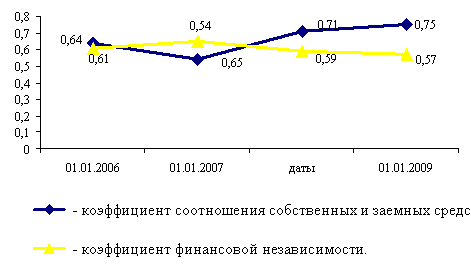

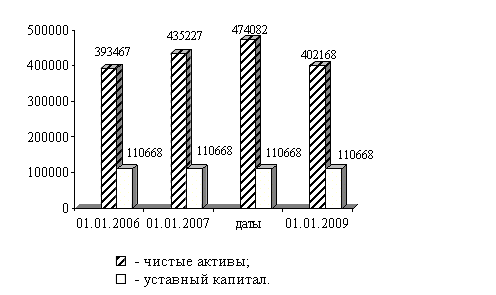

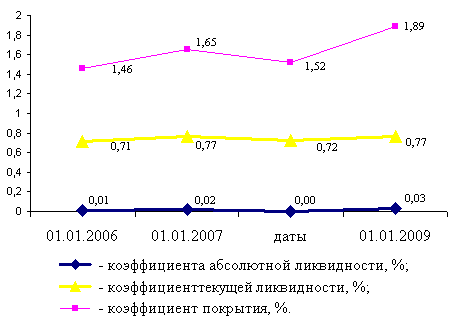

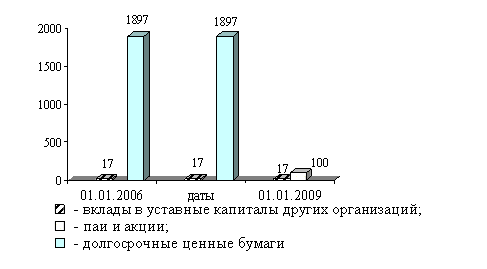

2.2 Экспресс-диагностика финансового состояния организации

2.3 Анализ управления дебиторской задолженностью на предприятии

3 Совершенствование системы управления дебиторской задолженностью ОАО «Курганхиммаш»

Заключение

Список использованных источников

Введение

В настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов – дебиторов, из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности.

Для того чтобы правильно выстроить взаимоотношения с клиентами, необходимо постоянно контролировать текущее состояние взаиморасчетов и отслеживать тенденции их изменения в средне- и долгосрочной перспективе. При этом контроль должен быть дифференцирован по отношению к различным группам клиентов, каналам сбыта, регионам и формам договорных отношений.

Дебиторская задолженность естественное явление для существующей в России системы расчетов между предприятиями.

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания.

Анализ дебиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. Дебиторская задолженность являются естественной составляющей бухгалтерского баланса предприятия. Она возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

Анализ динамики дебиторской задолженности предприятия позволяет ответить на вопрос, обеспечивают ли договорные условия расчетов с покупателями потребность предприятия в денежных средствах и достаточный уровень его платежеспособности, а так же предложить меры по оздоровлению экономической ситуации. То есть позволяет ответить на вопрос, обеспечивают ли договорные условия расчетов с покупателями потребность предприятия в денежных средствах и достаточный уровень его платежеспособности.

Цель данной курсовой работы - рассмотреть влияние дебиторской задолженности на финансовую устойчивость предприятия. Для достижения данной цели необходимо решить следующие задачи:

В связи с вышеуказанной целью в работе решаются следующие основные задачи:

1) рассмотрение научно теоретических основ управления дебиторской задолженностью;

2) анализ финансового состояния предприятия и расчетов с покупателями;

3) предложение путей совершенствования управления дебиторской задолженностью на предприятии.

1 Научно – теоретические аспекты управления дебиторской задолженностью в организации

1.1 Сущность и значение дебиторской задолженности предприятия

Дебиторская задолженность - важный компонент оборотного капитала. Под дебиторской задолженностью мы понимаем задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.). Соответственно, организации и лица, являющиеся должниками данной организации, называются дебиторами.

Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности - векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из задач финансового менеджера по управлению дебиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

Таким образом, дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия.

Задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие, либо должно привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов.

Управление дебиторской является важной частью финансового анализа на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

Отметим следующие задачи анализа дебиторской задолженности:

- точный, полный и своевременный учет движения денежных средств и операций по их движению;

- контроль над соблюдением кассовой и платежно-расчетной дисциплины;

- определение структуры дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

- определение состава и структуры просроченной дебиторской задолженности, ее доли в общем объеме дебиторской задолженности;

- выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения;

- определение правильности расчетов с поставщиками и подрядчиками, с другими дебиторами, а также возможностей взыскания долгов (посредством денежных или неденежных расчетов или обращения в суд) с дебиторов.

Похожие работы

... и нефтегазового оборудования в 2006 г. на 54 %, в2007 г. на 25 %; объем производства товаров народного потребления снижается в 2006 г. на 42 %, а в 2007 г. на 59 %. 2. Анализ использования производственных ресурсов 2.1 Анализ использования предметов труда Основные обобщающие показатели представлены в таблице 3. Таблица 3 - Оценка эффективности использования материальных ресурсов ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

0 комментариев