Навигация

Управлінські рішення стосовно системи заходів, спрямованих на усунення , мінімізацію, запобігання ризикам у сфері справляння ПДВ

21230

знаков

2

таблицы

1

изображение

4. Управлінські рішення стосовно системи заходів, спрямованих на усунення , мінімізацію, запобігання ризикам у сфері справляння ПДВ

Вплив змін податкового законодавства зазвичай розглядаються окремо для кожного податку. Вважається, що зміни ставки для окремого податку призводять до зміни величини надходжень тільки від цього податку. Однак якщо виходити від загальної моделі економічної рівноваги, то будь-які зміни податкових ставок впливають на всю систему, тобто змінюється рівень надходжень не тільки податку, в якому змінюється податкова ставка, а й рівень надходжень від інших податків.

Під час настання світової фінансової кризи, яка суттєво вплинула на економічне становище в Україні суспільна думка генерує можливі варіанти виходу з економічної кризи. Фіскальна антициклічна політика держави полягає у зменшенні податкового навантаження в період економічної кризи.

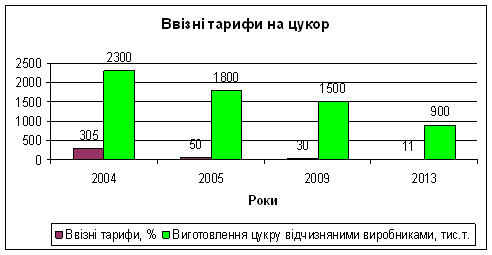

Як один із варіантів, пропонується зменшення податкового навантаження на економіку шляхом зменшення ставки ПДВ. Уряди багатьох країн вибрали тактику боротьби з кризою внаслідок зниження податків з метою стимулювання економік. Наприклад, уряд Великобританії оголосив про зниження ПДВ з 17,5 % до 15 % на найближчих 13 місяців.

У Німеччині в рамках реформування оподаткування підприємств передбачається понизити податкове навантаження на малий і середній бізнес на 7 мільярдів євро. Росія до Податкового кодексу внесла зміни, що передбачають зниження податку на прибуток з 24 % до 20 %, також влада регіонів має право знижувати на 10 % ставку податку на прибуток для малих підприємств, що працюють за спрощеною системою оподаткування. Крім того, документ звільняє від сплати ПДВ будівельно-монтажні роботи, вироблені для власного споживання.

Реальні наслідки зниження податкових ставок для суб’єктів господарювання та економіки в цілому залежать від:

1) макроекономічної ситуації в країні, (рівня інфляції, стану платіжної системи, рівня сукупного попиту тощо), яка може як звести нанівець результати зниження податкових ставок, так і посилити їх вплив на економічну поведінку платників;

2) податків, ставки яких переглядаються, непрямі податки впливають на доходи опосередковано і за певних умов;

3) стратегії фірми на ринку та напрямів використання прибутків;

4) ступеня монополізації ринків.

У нашому випадку розглядається можливість зменшення ставок ПДВ на окремі види товарів з метою збільшення споживання цих товарів. Цей крок повинен призвести до зростання попиту на ці категорії товару і відповідно до зростання податкової бази податку на прибуток підприємств.

Основний принцип, за яким повинні встановлюватись окремі податкові ставки, – принцип максимізації функції суспільного добробуту, зростаючої функції від функції корисності окремих платників податків. Із такого підходу випливає, що ставки ПДВ на товари широкого вжитку необхідно зменшувати; при цьому необхідно врахувати збільшення надходжень від податку на прибуток від підприємств. Збільшення надходжень пояснюється як збільшенням попиту за рахунок зменшення ціни, так і збільшенням прибутку за рахунок продажу одиниці продукції, оскільки у випадку поліполістичного ринку ціна буде знижуватися менше, ніж на величину зменшення ставки ПДВ. Доведено, що в результаті зменшення ставок ПДВ надходження від підприємств, які виробляють ці види продукції, повинні значно зрости. Такий розвиток подій можливий у випадку покращання контрольно-перевірочної роботи, детінізації української економіки, яка сплачує у вигляді податків незначну частку власних доходів.

Запропоновані заходи дозволяють виконати обов’язкові обмеження, а саме:

1. Виконання загального (розширеного) бюджетного обмеження. Тобто внаслідок впровадження зниженої ставки ПДВ до 15 – 18 % (нажаль, введення диференційованої ставки в Україні є передчасним кроком) величина надходжень від основних податків повинна перевищувати деяку величину необхідну для виконання державою власних функціональних обов’язків у встановлених законодавством межах.

2. Зменшення ступеня ризику формування бюджету України. Збільшення внутрішнього споживання повинно призвести до зменшення залежності бюджетних надходжень від зовнішніх факторів (кон’юнктури світових ринків, курсових ризиків). Крім того, такий крок буде сприяти зменшенню негативного впливу політичних і корупційних ризиків на стабільність надходжень.

3. Внаслідок реформи повинні не погіршитися загальні показники ефективності діяльності органів ДПС України і показники ефективності відносно збору надходжень від окремих податків.

4. Реформа повинна зменшити рівень податкового навантаження, збільшити купівельну спроможність громадян, покращити структуру споживання, що означає зменшення частки витрат на продовольчі товари в бюджеті домогосподарств.

Висновки

Податковий ризик — вірогідна можливість порушення податкового законодавства, в результаті чого можливі втрати бюджету.

Податкові органи повинні бути поінформовані на як можна більш ранній стадії про можливі випадки порушення податкового законодавства та відповідно реагувати на них належними діями, у тому числі, передбачати та упереджувати. Податковий ризик може виникнути під час здійснення економічним об'єктом будь-яких видів діяльності, пов'язаних з виробництвом продукції, товарів, послуг, їх реалізацією, товарно-грошовими та фінансовими операціями, комерцією, втіленням соціально-економічних та науково-технічних проектів. Визначення податкових ризиків являє собою узагальнення результатів контролю та створення єдиної бази даних податкових ризиків (БДПР). Тобто, систематизація недоліків і порушень нормативно-правових актів суб'єктами підприємництва у процесі господарської діяльності, схеми ухилення від оподаткування, загальних ознак, що можуть вказувати на наявність таких порушень, які на даний час відомі податківцям. За рахунок постійної контрольної роботи, в умовах нестабільного законодавства та виникнення нових видів, форм та методів господарської діяльності БДПР буде постійно змінюватися, доповнюватися новими ризиками. При цьому, деякі ризики можуть втрачати актуальність та видозмінюватися.

Аналіз ризику - систематичне використання наявної у податкових органах інформації для визначення причин і умов виникнення податкових ризиків, їх ідентифікації та оцінки можливих наслідків недодержання законодавства України з питань справляння будь-яких податків.

Оцінка ризику – систематичне визначення ймовірності виникнення ризику і наслідків порушень законодавства України з питань оподаткування у сфері справляння ПДВ у разі його виявлення.

Список використаної літератури

1. Звіт про виконання Державного бюджету України за 2007 рік за доходами та іншими надходженнями.

2. Звіт про виконання Державного бюджету України за 2008 рік за доходами та іншими надходженнями.

3. Звіт про виконання Державного бюджету України за 2009 рік за доходами та іншими надходженнями.

4. Тимченко О.М. Податковий менеджмент. — К. Центр навчальної літератури, 2006. — 325 с.

5. Безгубенко О.Ю. Податкове мислення та форми девіантної поведінки платників податків //Фінанси України — 2002. - № 9.

6. Вітлінський В. В., Джерела і види податкових ризиків, їх взаємозв’язок / Вітлінський В. В.,Тимченко О. М. // Фінанси України. – 2007. – № 3. – С. 132–139.

7. Гранатуров В. М. Податковий ризик держави : визначення та класифікація /В. М. Гранатуров, І. Б. Ясенова // Фінанси України. – 2007. – № 10. – С. 86–95.

8. Десятнюк О.М. Моніторинг податкових ризиків (навчально-методичний посібник для слухачів Центру підготовки магістрів). — Тернопіль: Воля, 2003. - 237с.

9. Онишко С.В., Жеребних А.М. Виконання податкових зобов'язань в Україні // Фінанси України. — 2001. - № 7. - С. 104 — 114.

Похожие работы

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... підприємство зацікавлене в нарощуванні об’ємів виробництва. РОЗДІЛ 3. Наслідки впливу податкової політики держави на розвиток підприємницької діяльності 3.1. Вплив податкової політики України на "Яготинський цукровий завод" і способи покращення ситуації в цукровій галузі Система оптимізації податків належним чином сприяє підвищенню економічної ефективності підприємств, що прямо пропорці ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

0 комментариев