Товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

Российские организации;

Элемент налога

Отдельные категории физических лиц

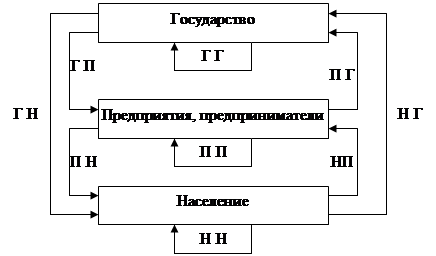

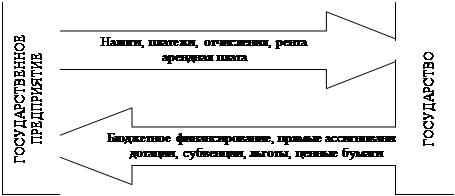

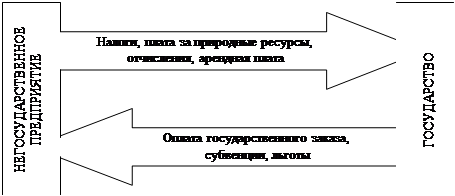

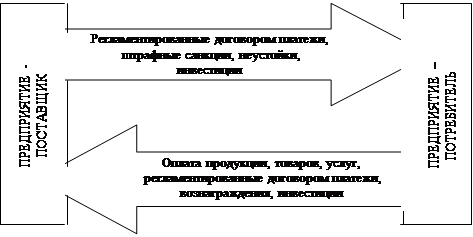

Типы финансовой политики и их характеристика, особенности финансовой политики на отдельных этапах исторического развития страны

Основные этапы финансовой политики России

Навигация

Товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

Вопросы налоговой и финансовой политики

87202

знака

0

таблиц

0

изображений

1. товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

2. товаров (работ, услуг), приобретаемых для перепродажи.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Ст.169, 171, 172 НК РФ Уплата налога

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, общая сумма налога - увеличенная на суммы восстановленного налога.

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, подлежит возмещению налогоплательщику, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

При реализации товаров (работ, услуг), сумма налога, подлежащая уплате в бюджет, исчисляется и уплачивается в полном объеме налоговыми агентами.

Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога:

· лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

· налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Уплата налога по операциям, на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории РФ, уплачивается по месту учета налогоплательщика в налоговых органах.

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения.

Налогоплательщики (налоговые агенты), обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.

Ст.173, 174 НК РФ Возмещение налога

1. Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки.

2. По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах.

3. В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 НК РФ.

Акт и другие материалы камеральной налоговой проверки, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 НК. По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Одновременно с этим решением выносится решение о возмещении (полностью или частично) суммы налога, заявленной к возмещению, или решение об отказе в возмещении суммы налога, заявленной к возмещению.

4. При наличии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате, налоговым органом производится самостоятельно зачет суммы налога, подлежащей возмещению, в счет погашения указанной недоимки и задолженности по пеням и (или) штрафам.

5. Если налоговый орган принял решение о возмещении суммы налога (полностью или частично) при наличии недоимки по налогу, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению по решению налогового органа, пени на сумму недоимки не начисляются.

6. При отсутствии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате, сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет. При наличии письменного заявления налогоплательщика суммы, подлежащие возврату, могут быть направлены в счет уплаты предстоящих налоговых платежей по налогу или иным федеральным налогам.

7. Решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (полностью или частично).

8. Поручение на возврат суммы налога, оформленное на основании решения о возврате, подлежит направлению налоговым органом в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом этого решения. Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством РФ и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о возмещении (полностью или частично), о принятом решении о зачете (возврате) суммы налога, подлежащей возмещению, или об отказе в возмещении в течение пяти дней со дня принятия соответствующего решения.

10. При нарушении сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования ЦБ РФ.

11. Если проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику суммы налога, подлежащей возмещению, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств. Ст.176 НК Налог на прибыль организаций (Глава 25 НК РФ)Элемент налога

Характеристика

Основание

Налогоплательщики

Похожие работы

... годам акцент сместился, и основной ее задачей становится достижение высокой занятости и стимулирование увеличения темпов экономического роста. С 70-ых же годов, включая также современную финансовой политику, приоритетным направлением стала борьба с инфляцией в совокупности с прежними задачами: обеспечением высокой занятой и стимулированием экономического роста, выравниванием платежного баланса и ...

... высокое благосостояние всего населения. Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как управление финансовыми ресурсами государства в целях регулирования экономических процессов, протекающих в стране.2. Виды финансовой политики и механизм ее реализации Потребность в разработке и систематическом проведении финансовой политики возникла с развитием ...

... всего как политику использования финансов в системе стоимостной, денежной формы реализации экономических законов товарного производства, концентрированного выражения через финансы системы денежных отношений в экономике. Финансовая политика трактовалась как искусство перераспределения через формирование и использование фондов финансовых ресурсов в интересах создания условий для увеличения ...

... методами экономических и социальных процессов в стране; · выработка финансового механизма и его развитие в соответствии с изменяющимися социально-экономическими целями[8]. Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач. ...

0 комментариев