С помощью бюджета происходит перераспределение национального дохода между отраслями экономики, субъектами Российской Федерации и иными сферами

Проблема сбалансированности и механизмы регулирования структуры государственного бюджета

Июля 2007 года Президентом Российской Федерации подписан закон о трехлетнем бюджете. [17]

Состояние и специфика бюджета переходной экономики России

Навигация

Июля 2007 года Президентом Российской Федерации подписан закон о трехлетнем бюджете. [17]

Государственный бюджет РФ: особенности формирования и проблема сбалансированности

53186

знаков

2

таблицы

1

изображение

24 июля 2007 года Президентом Российской Федерации подписан закон о трехлетнем бюджете. [17]

По мнению Президента РФ, «трехлетка» даст возможность ведомствам планировать свои расходы на среднесрочную перспективу, создаст необходимые условия для сдерживания роста цен.

Федеральный бюджет на 2008–2010 год направлен на повышение уровня жизни населения и повышения всех обязательств перед гражданами в поддержку стратегических и инновационных отраслей, обеспечение безопасности и создание потенциала для устойчивого развития страны. Согласно федеральному закону «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов» прогнозируемый общий объем доходов федерального бюджета на 2008 год составил 6 644,45 млрд. рублей, на 2009 и 2010 год в сумме 7 465,45 и 8 089,97 млрд. рублей. Расходы федерального бюджета на 2008 год прогнозируются в размере 6 570,30 млрд. руб., на 2009 год 7 451,15 млрд. руб., а в 2010 году 8 089,97 млрд. руб. Прогнозируется профицит федерального бюджета в сумме 74, 15 млрд. рублей (2008 году) и 14,29 млрд. рублей в 2009 году. В 2010 году доходы равны расходам – около 8,10 млрд. руб. Профицит вообще не планируется.

Доходы бюджета.

Доходы государственного бюджета ― это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством РФ в распоряжение федеральных органов государственной власти.

В доходы государственного бюджета зачисляются:

· собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ;

· собственные неналоговые доходы (доходы от платных услуг, оказываемых соответствующими органами государственной власти; доходы от использования и продажи имущества, находящегося в государственной собственности; таможенные пошлины и сборы и др.);

· остаток средств на конец предыдущего года;

· доходы, полученные в виде безвозмездных и безвозвратных перечислений (перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования).

Налоги ― главный источник формирования доходов государственного бюджета.

Проведем сравнительный анализ доходной части федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов. Рассмотрим таблицу №1 [Приложения].

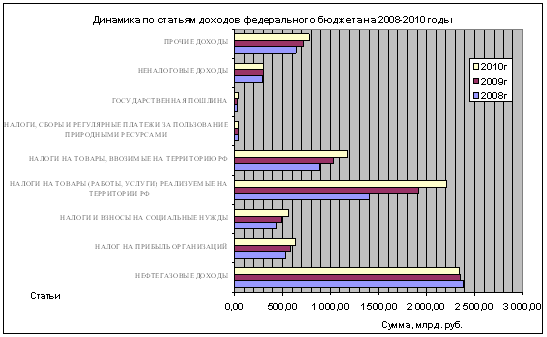

Нефтегазовые доходы. В расчет нефтегазовых доходов бюджета включаются доход от налога на добычу полезных ископаемых, экспортная пошлина на нефть и газ. Эта статья в общем объеме доходов занимает 3 часть от всех поступлений в федеральный бюджет, что свидетельствует о её значимости и надежности поступлений. В динамике мы видим, что удельный вес показателя падает, на 2008 год составит 35,87%, на первый плановый год 31,5%, на второй плановый год этот показатель сократится еще на 2,47%. Причинами снижения бюджетных поступлений из нефтегазового сектора является снижение темпов роста ВВП, снижение цен на нефть, падение курса доллара, рост инфляции, а так же снижение доли нефтегазового сектора в российской экономике. Как отметил глава Минфина РФ А. Кудрин «в расчет базы нефтегазовых доходов не включается прибыль нефтяных и газовых компаний, а также дивиденды», тем самым, сокращая долю поступлений в этот раздел бюджета.

Ненефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1 480,01 млрд. руб. по отношению к 2008 году.

В диаграмме 1.1 наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Диагр. 1.1. Динамика по статьям доходов федерального бюджета на 2008-2010 годы

Расходы бюджета

Расходы государственного бюджета ― это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства.

Расходы государственного бюджета классифицируют:

1) по экономической роли в процессе воспроизводства ― на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению ― на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность и др.

Формирование расходов государственного бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее в таблице №2 [Приложения].

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты ― средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. В 2008 году доля расходования этих средств составляет 34,73%. Если говорить о динамике этого показателя, то уже в следующем году (2009) он снижается на 2,21%. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году.

«Межбюджетные трансферты» характеризуются следующими данными:

Таблица 2.1 Состав и структура межбюджетных трансферт

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ | 2008 г | 2009 г | 2010 г | |||

| Сумма, млрд. руб. | Удельный вес, % | Сумма, млрд. руб. | Удельный вес, % | Сумма, млрд. руб. | Удельный вес, % | |

| Всего: | 2 281,56 | 100,00% | 2 423,12 | 100,00% | 2 720,97 | 100,00% |

| Дотации бюджетам субъектов Российской Федерации и муниципальных образований | 375,54 | 16,46% | 392,67 | 16,21% | 411,07 | 15,11% |

| Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) | 317,19 | 13,90% | 300,74 | 12,41% | 234,25 | 8,61% |

| Субвенции бюджетам субъектов Российской Федерации и муниципальных образований | 163,74 | 7,18% | 175,97 | 7,26% | 191,01 | 7,02% |

| Иные межбюджетные трансферты | 69,75 | 3,06% | 37,83 | 1,56% | 43,86 | 1,61% |

| Межбюджетные трансферты бюджетам государственных внебюджетных фондов | 1 355,34 | 59,40% | 1 515,90 | 62,56% | 1 840,79 | 67,65% |

Основную долю в этом разделе занимают «Межбюджетные трансферты бюджетам государственных внебюджетных фондов». В динамике этот показатель растет. Это обусловлено необходимостью проведения дополнительных мер по укреплению и сбалансированности системы пенсионного обеспечения, решению задач, поставленных в Послании Президента РФ Федеральному Собранию РФ, по повышению размеров пенсий и пособий, усилению социальной направленности в отношении таких категорий граждан, как инвалиды, ветераны, реализации мероприятий, направленных на демографическое развитие страны и т.д.

Что характерно следующих 4-х подразделов, то они уменьшаются. Это говорит о том, что государство пытается сократить участие в финансировании субъектов РФ. Чтобы они находили источники средств для сбалансированности их бюджетов, для осуществления федеральных целевых программ, тем самым, сокращая долю участия в финансировании.

Вторым разделом, доля которого составляет 12,61% от общей суммы расходов, являются общегосударственные вопросы. В динамике мы видим, что этот показатель в процентном соотношении снижается. Прогнозируется, что в 2010 году сумма расходов составит 963,10 млрд. руб., что значительно увеличился по отношению к запланированному в 2008 году на 134,32 млрд. руб. К основным подразделам можно отнести бюджетные ассигнования на судебную систему, обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора, обслуживание государственного и муниципального долга и другие общегосударственные вопросы.

Национальная экономика занимает третье место в распределении бюджетных средств. Прогнозируется, что в 2008 году сумма составит 702,32 млрд. руб., в 2010 он снизится до 528,55 млрд. руб. что существенно заметно в процентном соотношении на 4,16%.

К этому разделу относятся полномочия по регулированию и поддержке экономической деятельности, включая вопросы природопользования, развития инфраструктуры и природно-ресурсного потенциала, государственной поддержки отдельных отраслей экономики в основном отнесены к ведению Российской Федерации.

Основное место в их структуре занимают бюджетные ассигнования на транспорт, воспроизводство минерально-сырьевой базы, сельское хозяйство и рыболовство, связь и информатику, другие вопросы в области национальной экономики.

Данный показатель по прогнозу сейчас находится на 3 месте, то уже в 2010 он займет пятое место.

В 2010 году произойдут изменения доли расходов в процентном соотношении от общего объема расходов. Неизменными лидерами остаются межбюджетные трансферты и общегосударственные вопросы на 3 месте будет национальная безопасность и правоохранительная деятельность, а на 4 месте национальная оборона.

Следующим разделом, удельный вес которого снижается в общем объеме расходов, является образование, в 2008 году составит 4,68%. В динамике этот показатель падает, к 2009 году он снизится на 0,47%. В денежном выражении это показатель увеличивается. Это связано с реализацией национального проекта «Образование», также увеличением заработной платы учителям. Направляются ассигнования на повышение квалификации и переподготовку работников федеральных бюджетных учреждений, реализация мер социальной защиты для детей-сирот и детей, оставшихся без попечения родителей, обучающихся в этих учреждениях, ассигнования позволят обеспечить предоставление среднего профессионального образования студентам, высшего образования, а именно увеличение бюджетных мест.

Раздел социальная политика имеет немаловажное значение, но его финансирование занимает не значительную долю в общем объеме расходов федерального бюджета. Согласно таблице №2 этот показатель наращивает свой потенциал, спрогнозировано, что в 2008 году поступлений из федерального бюджета будет на сумму 270,86 млрд. руб., к 2010 году эта сумма увеличится на 125,68 млрд. руб. Финансирование осуществляются за счет субвенций Фонда компенсаций (раздел «Межбюджетные трансферты»). Рассмотрим ниже структуру этого раздела, основное место занимают бюджетные ассигнования на пенсионное и социальное обеспечение.

Таблица №2.2 Состав и структура статьи «социальная политика»

| Подразделы | Проект бюджета | ||

| 2008 | 2009 | 2010 | |

| Пенсионное обеспечение | 80,3 | 81,7 | 80,6 |

| Социальное обслуживание населения | 1,5 | 1,3 | 1,3 |

| Социальное обеспечение населения | 17,8 | 16,7 | 17,8 |

| Прикладные научные исследования в области социальной политики | 0,1 | 0,0 | 0,0 |

| Другие вопросы в области социальной политики | 0,4 | 0,3 | 0,3 |

| Итого по разделу | 100,0 | 100,0 | 100,0 |

Здравоохранение и спорт – это один из наиболее важных показателей, т. к. от финансирования этого раздела способность населения страны участвовать во всех сферах производства. То есть с помощью трудовых ресурсов, осуществляются все поставленные задачи государства, малых организаций, фабрик, заводов и т.д.

Прогнозируется, что в 2008 году объем расходов по данному разделу составит 211,69 млрд. руб., в 2009 году произойдет увеличение на 15,8%, а в 2010 году на 39,5%.

Основные направления финансирования «Здравоохранения»: повышение заработной платы медицинским работникам, оснащение поликлиник, больниц, медицинских учреждений новым оборудованием, закупки медикаментов и реализации приоритетного национального проекта «Здоровье». «Спорт и физкультура» – проведение спортивных мероприятий и соревнований, содержание центров спортивной подготовки, реализация государственной программы «Патриотическое воспитание граждан РФ на 2006–2010 годы».

Менее финансируемые разделы федерального бюджета, удельный вес которых от 0,14–1,3% в общем объеме расходов занимают: культура, кинематография и СМИ; жилищно-коммунальное хозяйство; охрана окружающей среды.

Согласно изменениям в бюджетном законодательстве в структуре расходов в 2009 и 2010 году появится новая статья условно утвержденные расходы. То есть некий объем средств, который не распределен по разделам и статьям, что даст возможность планировать новые возникающие обязательства. В соответствии со статьей 199 БК РФ, эти расходы должны составлять в объеме не мене 2,5% общего объема расходов федерального бюджета на первый год планового периода и не менее 5% общего объема расходов федерального бюджета на второй год планового периода. Из таблицы №2 мы видим, что эти показатели и рассчитаны с учетом выше сказанного. Но увеличение этого показателя может произойти при одном условии статья 213 БК РФ гласит о том, что «в случае увеличения общего объема доходов федерального бюджета в плановом периоде (за исключением нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния), указанное увеличение относится на сокращение дефицита федерального бюджета… и на соответствующее увеличение условно утвержденных расходов».

Последним разделом расходов федерального бюджета является секретные статьи. Если говорить о содержание этого показателя, то это статьи, которые не оглашаются, и нет доступа к этой информации, а также средства, которые не разнесены по статьям, в связи с поправками в федеральном законе «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов». Надо не забывать о том, что это данные прогнозируемые, и если произойдут изменения в экономике (высокий уровень инфляции, падение курса доллара и др.), то они повлияют на результативность. Данный показатель имеет не значительную погрешность. Но в целом можно увидеть наращивание средств, как в относительном, так и в абсолютном выражении.

Проанализировав данные таблицы №1 и №2 можно сделать вывод, что бюджет РФ является важнейшим звеном финансовой системы страны.

Похожие работы

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

... ; · содержание учреждений, находящихся в государственной собственности · формирование федеральной собственности; · обслуживание и погашение госдолга РФ; · компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, подлежащих финансированию за счет средств федерального бюджета; · пополнение государственных запасов драгоценных металлов и ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... (трансформация из кратко- в долгосрочную задолженность) или отсрочка выплаты внешнего долга. Таким образом, следствием бюджетного дефицита для государства становится государственный долг. Особенно важным является внешнее долговое бремя. Небольшой государственный долг не является проблемой для государства. Проблемой становится постоянное увеличение государственного долга в ВВП. Пути для уменьшения ...

0 комментариев