Навигация

Система государственной регистрации ценных бумаг

85376

знаков

0

таблиц

0

изображений

2.3 Система государственной регистрации ценных бумаг

Система государственной регистрации ценных бумаг построена на присвоении их выпуску номера государственной регистрации. Известно, что с передачей ценной бумаги новому владельцу переходят все права, удостоверяемые данной ценной бумагой. В случаях с именными ценными бумагами для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре, называемом реестром акционеров. Обычно этот реестр ведется в компьютеризованном виде.

Рассмотрим системы регистрации ценных бумаг, принятые на территории Российской Федерации для следующих видов ценных бумаг:

- государственных ценных бумаг;

- корпоративных ценных бумаг;

- ценных бумаг акционерных обществ;

- ценных бумаг, эмитированных банками.

Государственные ценные бумаги

Структура номера государственной регистрации определена приказом по Министерству финансов РФ от 21 января 1999 г. № 2н «О порядке формирования государственного регистрационного номера, присваиваемого выпускам государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг». Государственный регистрационный код состоит из одиннадцати значащих разрядов

- Корпоративные ценные бумаги

Структура номера государственной регистрации корпоративных ценных бумаг описана в инструкции «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации», введенной в действие инструктивным письмом Министерства финансов РСФСР от 3 марта 1992 г.

XlX2X3X4X5X6X7X8X9XlОX11 где:

XlX2 - буквенный код, указывающий на принадлежность эмитента Российской Федерации

X3X4 - тип ценой бумаги, срок обращения и вид дохода по ценной бумаге:

21 - для бескупонных государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг со сроком обращения до 1 года;

22 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг со сроком обращения до 1 года и переменным купонным доходом;

23 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг со сроком обращения до 1 года и постоянным купонным доходом;

24 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг со сроком обращения от 1 до 5 лет с переменным купонным доходом;

25 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг со сроком обращения от 1 до 5 лет с постоянным купонным доходом;

26 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг со сроком обращения от 5 до 30 лет с постоянным купонным доходом;

27 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг со сроком обращения от 5 до 30 лет с переменным купонным доходом;

28 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг, условия выпуска которых предполагают их погашение преимущественно неденежными средствами, со сроком обращения от 1 года до 5 лет;

29 - для государственных ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг, условия выпуска которых предполагают их погашение преимущественно неденежными средствами, со сроком обращения от 5 до 30 лет.

X5X6X7 - порядковый номер выпуска ценных бумаг данного вида эмитента

X8X9XlО - буквенный код, указывающий на эмитента ценных бумаг

X11 - резерв.

Структура кода государственной регистрации государстнепиых цепных бумаг:

В качестве примера рассмотрим ценную бумагу с номером государственной регистрации 73-1-0289. Эта ценная бумага является акцией, зарегистрированной в регистрирующем органе под номером 289. Следовательно, номер государственной регистрации корпоративных ценных бумаг несет информацию о виде ценных бумаг и позволяет

определить, где они были зарегистрированы. Так, если первые две позиции 77-, то данная ценная бумага зарегистрирована в г. Москве.

Х1Х2-ХЗ-Х4Х5Х6Х7.

Х1Х2 - Номер кода территории по административно-территориальному делению Российской Федерации

ХЗ - Информация о виде ценных бумаг:

1 - акции акционерных обществ

2 - облигации

3 - облигации органов государственной

власти и управления 6 — жилищные сертификаты

4Х5Х6Х7 - Номер регистрации по порядку для данного вида ценных бумаг.

Структура кода государственной регистрации корпоративных пенных бумаг:

При регистрации документов, например на выпуск жилищных сертификатов, выдается акт государственной регистрации жилищных сертификатов с указанием даты и кода государственной регистрации. Код государственной регистрации строится следующим образом.

Например:

ХХ-6-ХХХХХ, где

- первая позиция указывает на код территории по административно-территориальному делению Российской Федерации;

- вторая позиция (цифра 6) указывает на вид ценных бумаг -жилищные сертификаты;

- третья позиция указывает порядковый номер государственной регистрации выпуска жилищных сертификатов в реестре регистрирующего органа.

В настоящее время рассмотренная методика присвоения кода государственной регистрации не используется.

Ценные бумаги кредитных организаций:

Структура номера государственной регистрации ценных бумаг, выпускаемых кредитными организациями, определена в приложении № 6 к инструкции № 8 «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации», введенной в действие Центральным банком России 17 сентября 1996 г. с последующими изменениями и дополнениями.

Государственный регистрационный номер ценных бумаг, выпускаемых кредитными организациями, состоит из девяти значащих разрядов. Каждый из них несет определенную смысловую нагрузку, и присутствие его в регистрационном номере обязательно. Данный номер можно характеризовать как смешанный, так как при его формировании используются и цифровое, и буквенное обозначения. Причем для банков и небанковских кредитных организаций регистрационный номер имеет свои отличительные особенности, например:

Х-ХХ-Х-ХХХХ-В - для банков;

Х-ХХ-Х-ХХХХ-С - для небанковских кредитных организаций.

Структура регистрационного номера имеет вид

Х1-Х2Хз-Х4-Х5Х6Х7Х8-Х9

Х1 - Вид ценной бумаги:

1 - для акций, эмитированных банком

2 - для облигаций

3 - 9 - зарезервированы для других видов ценных бумаг

Х2Х3 - порядковый номер типа одного и того же вида ценных бумаг

Х4 - 1 - для конвертируемых ценных бумаг, 2 - 9 - резерв для любых ценных бумаг

Х5Х6Х7Х8 - номер банковской лицензии эмитента

Х9 - обозначения:

В - для банков-эмитентов

С - для кредитных учреждений-эмитентов

Структура регистрационного номера ценных бумаг,выпускаемых кредитными организациями:

Так, ценная бумага, имеющая номер государственной регистрации 10301396В, обозначает третью эмиссию акций банка, имеющего банковскую лицензию № 1396.

Коммерческий банк с лицензией номер 132657 выпускает привилегированные акции, которые являются четвертым по счету типом акций, выпускавшихся данным банком. Государственный регистрационный номер данного типа акций будет следующим: 1040132657В.

Приведем еще один пример. Коммерческий банк с лицензией номер 7421 выпускает облигации, которые являются первым по счету типом облигаций, эмитированных данным банком. Государственный регистрационный номер данного типа ценных бумаг будет следующим: 20107421В.

Следовательно, информация, которая содержится в номере ценной бумаги, выпущенной банком, позволяет определить ее вид и тип, а также установить эмитента (по номеру банковской лицензии).

Таким образом, каждая эмиссия ценных бумаг, осуществляемая в Российской Федерации, подлежит государственной регистрации с присвоением выпуску государственного регистрационного номера. Регистрации подлежат все выпуски ценных бумаг независимо от статуса эмитента, будь то государственные органы управления, субъекты Федерации или органы местного самоуправления, акционерные общества, банки и иные кредитные организации.

Государственными регистрирующими органами в настоящее время являются Министерство финансов РФ, Федеральная служа по финансовым рынкам и Центральный банк Российской Федерации. Государственный регистрационный номер входит в состав реквизитов ценной бумаги; отсутствие этого номера делает ее ничтожной.

Государственные ценные бумаги:

Важным элементом российского рынка ценных бумаг является его финансовое наполнение, т.е. совокупность финансовых инструментов, допущенных к обращению. Всю совокупность российских ценных бумаг можно разделить на две большие группы: государственные и корпоративные ценные бумаги. Государственные ценные бумаги являются финансовым инструментом, обслуживающим государственный внутренний долг, и представляют собой облигации и векселя Министерства финансов РФ. Корпоративные ценные бумаги на российском рынке представлены в основном акциями.

Х1-Х2 ХЗ-Х4Х5 Хб Х7 Х8-Х9

Х1 - Вид эмисионной ценной бумаги:

1 - обыкновенные акции

2 - привилегированные акции

3 - конвертируемые акции

4 - облигации

5 - конвертируемые облигации

6 - опционные свидетельства на покупку

7 — опционные свидетельства на продажу

8; 9 — резерв

Х2Х3 - Порядковый номер вы пуска данного вида ценных бумаг

Х4Х5 Хб Х7 Х8 -код эмитента

Х9 - Часть кода эмитента, обозначающая ценную бумагу:

В — банка

С — небанковской кредитной организации

A, D, Е, F — открытого акционерного общества

Н, J, К, N, Р — закрытого акционерного общества

Y — инвестиционного фонда

Z — страховой организации

R, S, Т — иной организации

L, G, M, Q, U, V, W, X - резерв

2.4 Проблемы современного РЦБ РоссииФормирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения:

- преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности;

- целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России;

- улучшение законодательства и контроль за выполнением этого законодательства;

- повышение роли государства на фондовом рынке, для чего необходимо:

а) создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка (в настоящее время преобладает ориентация на фондовый рынок США),а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг);

б) формирование сильной Комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг;

- проблема защиты инвесторов, которая может быть решена созданием государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь;

- опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов;

- реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Для того чтобы оценить потенциальные возможности российского фондового рынка как механизма форсирования экономического роста, рассмотрим более подробно его основные сегменты.

В последние годы основным видом ценных бумаг, с помощью которого предприятия реального сектора могли привлекать деньги на развитие собственного производства, были корпоративные облигации. Быстрые темпы расширения рынка этих бумаг убедительно доказывают высокую эффективность подобного способа привлечения финансовых ресурсов. По итогам 2003 г., именно этот сектор стал на ММВБ лидером по росту оборотов. Совокупный объем новых размещений достиг почти 4 млрд. долл., что в 2,1 раза выше, чем в 2002 г. В результате инвестиционная эффективность рынка корпоративных облигаций заметно возросла: доля этих инструментов в валовом объеме инвестиций в российскую экономику увеличилась с 2,7% в 2002 г. до 3,6% в 2003 г.

Однако, несмотря на очевидные успехи, возможности рынка корпоративных облигаций реализованы не полностью. По нашим оценкам, сегодня в России не менее 700—1000 предприятий имеют перспективные проекты и способны разместить на фондовом рынке собственные облигации. Это в 5—6 раз превосходит число компаний, уже разместивших собственные займы, что свидетельствует о значительном нереализованном потенциале данного сектора.

Если инвестиционная эффективность рынка корпоративных облигаций растет достаточно быстро, то в секторе акций подобной тенденции не наблюдается, хотя в 1999—2003 гг. российский рынок продемонстрировал очень высокий рост. На ММВБ (а на долю этой биржи приходится около 85—90% всего оборота организованного рынка акций России) объем сделок с данными инструментами в 2003 г. увеличился более чем в 2 раза по сравнению с 2002 г. и почти в 30 раз по сравнению с 1999 г. Индекс ММВБ вырос за 2003 г. более чем на 60%, а за I кв. 2004 г. еще на 25%, что ставит российский рынок в ряд наиболее прибыльных в мире. Капитализация рынка акций достигла 200 млрд. долл., что составляет более 40% ВВП. По этому показателю российский рынок приблизился к развитым рынкам Западной Европы.

Вместе с тем инвестиционная эффективность рынка акций, реализуемая через IPO, остается практически нулевой. За исключением компаний «Росбизнесконсалтинг» и «Аптечная сеть 36,6» сумевших в апреле 2002 г. и январе 2003 г. через публичное размещение своих акций {1Р0) привлечь 13,3 млн долл. и 14,4 млн долл. соответственно, российские предприятия так и не рискнули выйти на рынок с подобными предложениями.

В чем причины такой ситуации? Отчасти это связано с нежеланием самих предпринимателей поступиться частью собственности, но, видимо, не меньшее значение имеют и некоторые перекосы в структуре российского фондового рынка.

Прежде всего речь идет об очень высокой концентрации рыночного оборота. Сегодня 98% всех сделок на организованном рынке акций осуществляется с бумагами 10 крупнейших эмитентов. На остальные бумаги, а это почти 250 акций, торгуемые на ведущих биржах, приходится менее 2% оборота. В странах с развитыми фондовыми рынками значение этого показателя на порядок выше. Например, в США на бумаги, не входящие в первую десятку, приходится около 85% оборота рынка, во Франции - более 55%. В результате инвесторы, участвующие в IР0, при подаче заявок на покупку вынуждены заранее закладывать в стоимость приобретаемых бумаг значительную премию для компенсации риска низкой ликвидности. Это, в свою очередь, уменьшает цену размещения и сокращает объем средств, привлеченных эмитентом.

Еще одним перекосом является чрезвычайно низкая доля бумаг, находящихся в свободном обращении (free float). Для 8 крупнейших корпораций России этот показатель в среднем не превышает 12%, а в целом по рынку составляет 25—30%. Для сравнения: в странах с развитыми рынками этот показатель достигает 80—90%.

3 Реформирование системы государственного регулирования РЦБ России и перспективы его развития 3.1 Перспективы развития российского рынка ценных бумагОсновными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

- концентрация и централизация капиталов;

- интернационализация и глобализация рынка;

- повышения уровня организованности и усиление государственного контроля;

- компьютеризация рынка ценных бумаг;

- нововведения на рынке;

- секьюритизация;

- взаимодействие с другими рынками капиталов.

Тенденции к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, а с другой идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличение их собственных капиталов(концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг(централизация капитала). В результате на фондовом рынке появляются торговые системы которые обслуживают крупную долю всех операций на рынке. В тоже время рынок ценных бумаг притягивает все большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно. Его основу составляют ценные бумаги транснациональных компаний.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля за ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведет к разрушению экономического прогресса. Государство должно вернуть доверие к рынку ценных бумаг, что бы люди вкладывающие сбережения в ценные бумаги были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества. Все участники рынка поэтому заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка – государством.

Компьютеризация рынка ценных бумаг – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рыка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг:

- новые инструменты данного рынка;

- новые системы торговли ценными бумагами;

- новая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей.

Новые системы торговли – это системы торговли, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю полностью в автоматическом режиме, без посредников, без непосредственных контрактов между продавцами и покупателями.

Новая инфраструктура рынка- это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Секьюритизация - это тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы , но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

3.2 Реформы в системе государственного регулирования РЦБ России

Сложившуюся в России систему государственного регулирования фондового рынка не критиковал разве что только самый ленивый. И надо сказать, что критика во многом была объективной. Специалистами отмечались недостатки как базового законодательства, регулирующего фондовый рынок, так и нормативно-правовых актов государственных органов власти, регламентирующих различные аспекты функционирования фондового рынка в стране, и прежде всего ФКЦБ России. Бесспорно, наибольшее количество нареканий со стороны профессионального сообщества вызывала сложившаяся система органов государственной власти, осуществляющих регулирование отечественного фондового рынка.

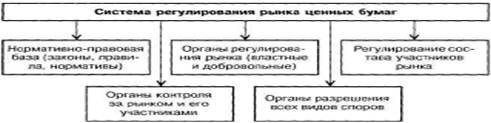

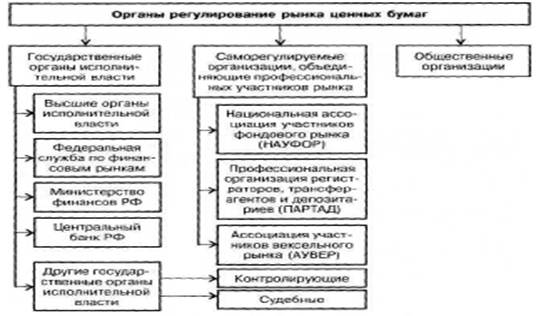

Начиная с 1996 г. основным органом исполнительной власти, уполномоченным в сфере рынка ценных бумаг, являлась Федеральная комиссия по рынку ценных бумаг (ФКЦБ России). На самом деле регулирующие и надзорные функции за фондовым рынком и его участниками были распределены между целым рядом различных министерств и ведомств. Помимо ФКЦБ, контролирующие функции выполняли Банк России (кредитные организации), Минфин (страховые организации и отдельные профессиональные участники рынка ценных бумаг), Минтруда (негосударственные пенсионные фонды, отдельные участники рынка ценных бумаг) и другие. Схема существовавшей до недавнего времени системы органов государственного регулирования фондового рынка и финансового рынка в целом представлена на рисунке.

Подобная сложная и запутанная структура приводила к тому, что функции различных министерств и ведомств по регулированию и надзору за фондовым рынком пересекались и дублировались, что нередко становилось причиной конфликтов между различными регулирующими органами. Достаточно вспомнить имевшие в свое время место конфликты между ФКЦБ России и Банком России из-за контроля деятельности кредитных организаций в качестве профессиональных участников рынка ценных бумаг или недавний конфликт между ФКЦБ России и МАП России по поводу регулирования рынка срочных инструментов. Вполне очевидно, что такая ситуация не способствовала повышению эффективности системы государственного регулирования российского фондового рынка и стала тормозом развития этого важнейшего сектора экономики страны.

Не содействовала развитию фондового рынка и его нормативно-правовая база. Дело в том, что подготовленное еще в начале 1990-х годов базовое законодательство до сих пор существует в форме общих, «рамочных» законов, а большинство аспектов деятельности на рынке ценных бумаг осуществляется на основе многочисленных ведомственных нормативных актов, которые, как показывает практика, нередко противоречат друг другу. Так, например, нормативные акты, контролирующие размещение средств инвестиционных фондов, средств паевых фондов и резервов страховых компаний, значительно различаются, хотя по идее должны были бы совпадать. В подобных условиях затруднено создание сложных, комплексных финансовых продуктов, поскольку участник финансового рынка должен одновременно соответствовать требованиям различных регуляторов, а финансовые инструменты из одного сектора финансового рынка могут разрешаться или не разрешаться к использованию регулятором другого сектора. Такая ситуация служит объективной причиной для проведения реформы государственного регулирования рынка ценных бумаг.

Как показывает мировой опыт, один из наиболее радикальных путей реформирования системы государственного регулирования рынков — не только фондовых, но и финансовых — создание так называемого мегарегулятора финансового рынка, представляющего собой единый государственный орган по упорядочению различных сегментов финансового рынка. По такому пути в свое время пошли Норвегия (1986), Канада (1987), Дания (1988), Швеция (1991), Великобритания (1997), Япония (1998), Корея (1998), Австралия (1998), Исландия (1999), Южная Африка (1990), Венгрия (1996), Сингапур и др. По сути, мега-регулятор создан и в Швейцарии. В то же время следует отметить, что, например, США, которые, по всеобщему признанию, обладают наиболее развитым фондовым рынком, выбрали иное направление реформирования системы государственного регулирования своего рынка. США пошли по пути развития принципа функционального управления финансовыми рынками, сохранив несколько регулирующих органов. При этом в соответствии с принятым во второй половине 1999 г. законом «О модернизации финансового законодательства» лицензирование и контроль за кредитными организациями, действующими на фондовом рынке США, были переданы в ведение SEC. Обзор международной практики создания мегарегуляторов на финансовых рынках представлен в таблице.

Надо сказать, что идея создания мегарегулятора не нова и для России. Впервые она была озвучена компанией Cadogan Financial еще в конце 1999 г. Среди причин, вызвавших необходимость создания подобного суперведомства, назывались неравномерность, фрагментарность и непоследовательность нормативно-правовой базы; незначительный размер рынков капитала; недостаточная независимость органов регулирования; низкая оплата труда и недостаток ресурсов, характерные для большинства органов регулирования; отсутствие четкой карьерно-иерархической структуры. Cadogan Financial предлагала в рамках проекта программы технической помощи создать единый мегарегулятор. Основным реципиентом должна была стать ФКЦБ России, что предполагало формирование мегарегулятора на базе Комиссии. О необходимости концентрации функций по регулированию фондового рынка речь шла и в программном документе «Концептуальные основы развития рынка ценных бумаг в России», подготовленном Национальной ассоциацией участников фондового рынка (НАУФОР) в 1999 г.1 Однако по целому ряду объективных и субъективных причин эта идея не получила дальнейшего развития.

Действительно реальные шаги по созданию мегарегулятора финансового рынка в России были сделаны только в начале марта 2004 г. в рамках радикальной административной реформы, начало которой было положено указом Президента РФ № 314 от 9 марта 2004 г. «О системе и структуре федеральных органов исполнительной власти» (далее - Указ № 314). Данным документом была ликвидирована ФКЦБ России, а все ее функции были переданы новому государственному органу - Федеральной службе по финансовым рынкам (ФСФР). Кроме того, новому регулятору российского финансового рынка были переданы некоторые направления деятельности и других ликвидированных государственных структур. Так, от Минфина к ФСФР перешел контроль и надзор за формированием и инвестированием пенсионных накоплений, а от упраздненного Министерства по антимонопольной политике — контроль за биржами и срочным рынком, от Минтруда - надзор за негосударственными пенсионными фондами.

Окончательно структура и статус нового регулятора российского финансового рынка были установлены в постановлении Правительства РФ № 206 от 9 апреля 2004 г. «Вопросы Федеральной службы по финансовым рынкам» (далее - Постановление № 206), принятым в развитие Указа № 314. Согласно данному постановлению ФСФР — федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору на финансовых рынках, находящийся в ведении Правительства РФ и подчиняющийся непосредственно премьер-министру страны. При этом ФСФР имеет следующие функции:

- осуществляет государственную регистрацию выпусков ценных бумаг и отчетов об итогах выпуска ценных бумаг, а также регистрацию проспектов ценных бумаг;

- обеспечивает раскрытие информации на рынке ценных бумаг в соответствии с законодательством РФ;

- осуществляет в рамках установленных федеральными законами и

иными нормативными правовыми актами России функции контроля и

надзора в отношении эмитентов, профессиональных участников рынка ценных бумаг и их саморегулируемых организаций, акционерных инвестиционных фондов, управляющих компаний акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов и их саморегулируемых организаций, специализированных депозитариев акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, ипотечных агентов, управляющих ипотечным покрытием, специализированных депозитариев ипотечного покрытия, негосударственных пенсионных фондов, Пенсионного фонда РФ, государственной управляющей компании, а также в отношении товарных бирж;

- обобщает практику применения законодательства РФ в сфере своей компетенции и вносит в правительство предложения о его совершенствовании, разрабатывает проекты законодательных и иных нормативных правовых актов.

Кроме того, до внесения изменений в действующее законодательство на ФСФР были возложены функции по руководству и обеспечению работы Комиссии по товарным биржам.

Для обеспечения реализации своих функций в ФСФР созданы 9 управлений. Предельная численность сотрудников центрального аппарата будет составлять 301 единицу. Для обеспечения функций ФСФР в субъектах РФ ей переданы региональные отделения упраздненной ФКЦБ России. Всего на момент принятия решения о ликвидации ФКЦБ России на территории Российской Федерации действовало 14 региональных отделений. В территориальных органах ФСФР работают 800 человек.

ФСФР — совершенно особая структура в системе органов государственной власти. Такая особенность обусловлена тем, что, в отличие от других федеральных служб, которые подчиняются министерствам, ФСФР находится в прямом подчинении премьер-министру РФ. Контролируя значительную часть финансового рынка страны, ФСФР, по сути, уже сегодня является его мега-регулятором. В то же время ФСФР пока и не мегарегулятор в классической модели: вне ее прямого влияния остаются страховые компании (они отданы в ведение Федеральной службы страхового надзора), аудиторы (Минфин) и банки (Банк России). Впрочем, как считают многие специалисты, вопрос о передаче регулирования этих сегментов финансового рынка ФСФР - дело времени. По мере укрепления системы государственного регулирования оставшиеся сегменты финансового рынка, по-видимому, будут переданы в ведение ФСФР. Кстати, на этом этапе административной реформы ее инициаторами рассматривалась возможность передачи ФСФР функций надзора за этими секторами финансового рынка. Однако передаче ФСФР функций, например, по банковскому надзору помешала позиция Банка России.

Вместе с тем, являясь мегарегулятором финансового рынка страны, ФСФР по своему статусу — федеральная служба, т. е. орган государственной власти, лишенный возможности издавать нормативные акты, регулирующие отношения во вверенной ему сфере. Как известно, в соответствии с п. 5 Постановления № 206 ФСФР только разрабатывает проекты законодательных и иных нормативных правовых актов. Однако разработка проектов правовых актов - это еще не принятие их. При этом остальные федеральные службы находятся в подчинении конкретным министерствам, которые и занимаются нормотворчеством. Очевидно, непосредственное подчинение ФСФР премьер-министру указывает на единственный возможный для нее в сложившейся ситуации путь нормотворчества -через постановления Правительства РФ. Надо сказать, что такое положение дел полностью соответствует духу административной реформы: разделение функций по установлению правил и контролю за их применением и передача их независящим друг от друга органам исполнительной власти.

Однако в случае с регулированием фондового рынка возникает вполне очевидное противоречие с законом «О рынке ценных бумаг», где установлено, что уполномоченный в сфере рынка ценных бумаг государственный орган соединяет в себе правоустанавливающую и правоприменительную функции. Разграничение этих функций способно привести к снижению эффективности государственного регулирования финансового рынка и, как следствие, к снижению эффективности функционирования последнего.

Все-таки от наличия у государственного органа, регулирующего такой динамичный рынок, каким является финансовый рынок в целом и рынок ценных бумаг в частности, права оперативно изменять правила игры на нем, корректируя существующие нормы или устанавливая новые, в определенной ситуации может зависеть стабильность финансовой системы страны и экономики в целом.

Решить возникшую проблему способно совмещение функций нормотворчества, надзора и регулирования в рамках ФСФР. При этом соблюдение базового принципа административной реформы, разделяющего функции нормотворчества и контроль за их соблюдением, можно обеспечить путем разграничения функций внутри самой ФСФР. Для этих целей нормотворчество можно вынести за рамки этого органа, создав коллегию ФСФР — аналог коллегии ФКЦБ России. Формирование коллегии ФКЦБ России было предусмотрено ст. 41 закона «О рынке ценных бумаг». Принимая за основу структуру коллегии ФКЦБ России, коллегия ФСФР должна состоять из 15 членов, в том числе 6 сотрудников ФСФР и 9 человек «со стороны». Причем в число последних должны быть включены представители Минфина и Центробанка, а также представители профессиональных объединений участников фондового рынка.

Таким образом, по уровню концентрации контроля финансовой сферы ФСФР может стать мегарегулятором российского финансового рынка, отвечающим классическим канонам этого понятия, подобно британскому финансовому мегарегулятору — Управлению финансовых услуг (Financial Service Authority, FSA). Однако для этого предстоит еще многое сделать, например изменить статус ФСФР вывести из подчинения правительства и сделать независимым государственным органом, подконтрольным непосредственно президенту страны и подотчетным парламенту, действующим на основании своего специального закона, определяющего его статус, права, обязанности и т. п.

Заключение

Несмотря на большие трудности, особенно, законодательство, регулирующее рынок ценных бумаг, далеко от совершенства, сам рынок есть, он функционирует и развивается; он оказывает влияние на положение дел в государстве и способствует развитию предпринимательства в России. По мнению экспертов, российский рынок ценных должен развиваться в следующих направлениях:

- развитой рынок ценных бумаг обычно имеет доступ к фондам, формируемым различными типами институциональных инвесторов. Рынок ценных бумаг может расти, если такие институты будут созданы;

- консультационные и управленческие услуги, способствующие государственным капиталовложениям в инвестиционные фонды, страхование вкладов и других видов сбережений требуют соответствующей законодатель-ной, регламентационной, образовательной и технической поддержки;

- законодательство о фирмах должно гарантировать, что правление акционерных предприятий защищает интересы широкого круга инвесторов. Это предполагает определение обязанностей руководителей и установление контроля для предотвращения разного рода махинаций;

- особой проблемой для государства остается защита интересов вкладчиков негосударственных пенсионных фондов и страховых компаний. Для ее решения органы, регулирующие деятельность этих финансовых институтов, должны разработать нормативы обязательных инвестиций и наиболее ликвидные и надежные ценные бумаги.

С помощью вышеперечисленных пунктов и разумных действий правительства российский рынок ценных бумаг сможет вплотную приблизиться к мировым стандартам.

Из рассмотренного материала я сделал вывод, что российский рынок ценных бумаг развивается более или менее динамично. Искушенные западные профессионалы высоко оценивают потенциал российского рынка, и я надеюсь, что политическая и экономическая стабильность позволит России в ближайшем будущем стать одним из крупнейших финансовых центров мира.

Список использованных источников1 Федеральный Закон РФ от 22.04.1996г. № 39-ФЗ “О рынке ценных бумаг”.

2 Гражданский кодекс Российской Федерации от 21.10.94 г., часть 1.

3 Указ Президента РФ от 07.10.1992г. № 1186 “О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий”.

4 Указ Президента РФ от 01.08.1996 №1008 “Концепция развития рынка ценных бумаг в Российской Федерации”.

5 Распоряжение Правительства РФ от 12.12.1998г. №.1787-р “О новации по государственным ценным бумагам”

6 Бердникова Т.Б Рынок ценных бумаг и биржевое дело. – М.:ИНФРА-М, 2000.

7 Шестаков А.В и Д.А Рынок ценных бумаг. – М.: 2000.

8 Шаблин А.О. Государственная политика в области ценных бумаг// ЭКО. – 2002. - № 9. - с. 43 – 50.

9 Вавулин Д.А. Правовое регулирование эмиссии ценных бумаг// ФБК. – 2003. - № 7. – с. 73 – 82.

10 Фролов В. Рубль на вес золота// Эксперт. – 2003. - № 11. – с. 24 – 28.

11 Обухова Е. Учет государственных ценных бумаг// Аудит. – 2004. - № 9. – с. 20 – 27.

12 Потемкин А. Пути повышения стабильности государственного РЦБ// РЦБ. – 2004. - № 4. – с. 35 – 37.

13 Беленькая О. Фондовый рынок: итоги и прогнозы// РЦБ. – 2004. - № 1. – с. 38 – 42.

14 Афонин. Небывалый интерес к ценным бумагам отечественных компаний// Финансы России.-2003.-№7.-с. 40-42.

15 Маковецкий М. Ю. РЦБ как фактор активизации инвестиционного процесса// Финансы и кредит. – 2003. - № 1. – с. 65 – 67.

16 Динамика фондового рынка: факторный анализ// Финансы. – 2003. - № 2. – с. 52 – 56.

17 Сизов Ю. Актуальные проблемы развития российского фондового рынка// Вопросы экономики. – 2003. - № 7. – с. 26 – 43.

18 Минашкин В. Г. Развитие российского РЦБ в зеркале статистики// Вопросы статистики. – 2003. - № 10. – с. 53 – 56.

19 Килячков А.А.Чалдаева Л.Г. РЦБ и биржевое дело – М.: ЮРИСТ, 2002.

20 Голанов В.А. Рынок ценных бумаг – М.: Финансы и статистика, 2004.

Похожие работы

... в регулировании финансовых рынков. Сравнительная характеристика регулирования финансовых рынков в разных странах мира дана в приложении Б. 3 Анализ государственного регулирования рынка ценных бумаг в России 3.1Анализ регулирования рынка ценных бумаг России в исторической ретроспективе Рассматривая развитие рынка ценных бумаг России в историческом аспекте, можно выделить 3 ...

... (корреспондентский, расчетный или текущий) счет; гражданин может получить причитающиеся ему средства как путем перевода суммы на банковский счет, так и наличными. 2 Государственное регулирование рынка ценных бумаг Рынок ценных бумаг является одним из наиболее регламентированных в рыночной экономике. Сложность отношений на рынке, его масштабность, присущие ему повышенные риски, интересы ...

... услуг. Она активно разрабатывает правила и стандарты ведения регистрационной и депозитарной деятельности, участвует в работе по выдаче лицензий и квалификационных аттестатов. [11] 1.5 Регулирование рынка ценных бумаг за рубежом Система управления РЦБ основана на использовании государственных и негосударственных (общественных) методов регулирования. В мировой практике различают 2 модели ...

... , которые определены Гражданским кодексом РФ. Одной из форм защиты инвестиций является их страхование. Оно осуществляется в соответствии с законодательством РФ. Государственное регулирование инвестиционной деятельности представляет собой совокупность государственных подходов и решений, закрепленных законодательством, организационно-правовых форм, в рамках которых инвестор осуществляет свою ...

0 комментариев