Теоретические основы финансирования малого бизнеса

Малый бизнес в реформируемой экономике: роль и значение

Развитие институциональной среды: финансовая поддержка малого бизнеса

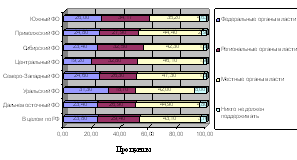

Формы государственной финансовой поддержки малого бизнеса

Правовые основы государственного финансирования малого бизнеса

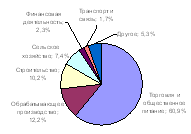

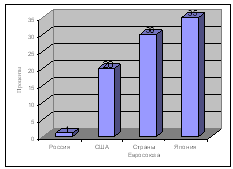

Появление новых форм финансирования малого бизнеса в России

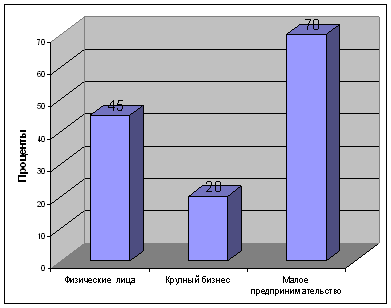

Экономический прогноз финансирования малого бизнеса в России на 2008-2010 гг

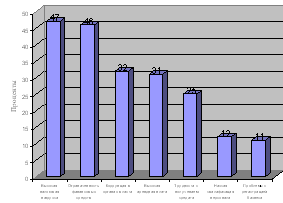

Необходимость создания механизма предоставления государственных кредитных гарантий малому бизнесу

Навигация

Необходимость создания механизма предоставления государственных кредитных гарантий малому бизнесу

Государственное финансирование малого бизнеса

89029

знаков

4

таблицы

3

изображения

3.2 Необходимость создания механизма предоставления государственных кредитных гарантий малому бизнесу

Мировой опыт, результаты опросов предпринимателей и представителей кредитных организаций России, исследования зарубежных и отечественных специалистов, выполненные, в том числе, в рамках международных проектов по оказанию России содействия в становлении рыночных отношений, говорят о необходимости, целесообразности и актуальности создания в стране института (системы) государственных гарантий по кредитам субъектов малого предпринимательства, выдаваемых им коммерческими банками. Большинство коммерческих банков России не рассматривают сейчас и не будут рассматривать в обозримом будущем малые предприятия в качестве потенциальной группы клиентов, если государство не возьмет на себя часть рисков финансовых структур, неизбежно возникающих при кредитовании ими субъектов малого бизнеса.

В большинстве стран с развитой рыночной экономикой, а также в ряде стран с переходной экономикой, таких, например, как Чехия, Венгрия, Польша, Эстония, Литва программы государственных кредитных гарантий являются действенным механизмом государственной поддержки малого предпринимательства. В сравнении с другими формами государственной поддержки, направленными на улучшение финансирования малого бизнеса, созданные в этих странах системы государственных кредитных гарантий имеет целый ряд преимуществ, а именно:

─ являясь не прямыми, а косвенными мерами государственной финансовой поддержки, они требуют значительно меньших бюджетных средств и при грамотном управлении позволяют добиваться многократного увеличения финансирования субъектов малого предпринимательства из внебюджетных источников, что особенно важно для России в условиях ее жестких бюджетных ограничений;

─ опираются на компетенцию и контроль банковских специалистов, что резко ограничивает потребность в административно-управленческом персонале при реализации таких программ и обеспечивает вовлечение в реализацию программ большего числа предпринимателей;

─ государственный статус гарантии позволяет банкам снижать проценты по выдаваемым ими предпринимателям кредитам, так как риск банка при этом снижается и гарантированные государством займы связывают меньше собственного капитала банка;

─ снижается ответственность сторон путем разделения риска между заемщиком, банком и гарантом;

─ гарантийные продукты, предоставляемые государством, в зависимости от спроса можно приспосабливать к различным финансовым продуктам, в том числе к финансовой аренде (лизингу) или к инвестициям собственного капитала/9/.

Действующее в настоящее время в России нормативно-правовое обеспечение кредитных гарантий как на федеральном, так и на региональном уровнях предусматривает, что государственная гарантия может выдаваться только, если обязательство получателя кредита (принципала) обеспечивается также залогом его ликвидных активов, причем стоимость предлагаемых в качестве залога активов должна быть равна сумме гарантируемого обязательства принципала. Государственные гарантии, как федерального уровня, так и субъекта РФ выдается высшим органом исполнительной власти в лице ее финансового органа. Финансовый орган подписывает договор о гарантии (поручительстве) с кредитором, после чего ему принадлежат все права и обязанности гаранта. Гарант в лице финансового органа выполняет обязанность проведения финансовой проверки принципала, а также проверки активов, которые предлагается использовать в качестве залога.

Таким образом, существующая в России в настоящее время система предоставления гарантий изначально направлена на оказание поддержки тем хозяйствующим субъектам, которые могут предоставить достаточное залоговое обеспечение и для большинства субъектов малого предпринимательства является недоступной.

В целях создания в России действенной системы предоставления государственных гарантий, нацеленной на реальное облегчение доступа субъектов малого предпринимательства к финансовым ресурсам на федеральном уровне необходимо предпринять следующий ряд решительных мер:

1. Задачу создания в стране общегосударственной системы гарантий по кредитам малому бизнесу признать первоочередной задачей политики государства в вопросе обеспечения доступа субъектов малого предпринимательства к финансовым ресурсам, отразив данную позицию в тексте и в системе мер «Федеральной программы государственной поддержки малого предпринимательства в Российской Федерации на 2006-2008 годы»;

2. Правительству РФ принять решение о создании специализированной государственной организации с филиальной сетью в субъектах РФ - Фонда кредитных гарантий РФ, который будет оказывать адресную помощь в форме государственных гарантий только действующим субъектам малого предпринимательства с качественными бизнес-планами развития, но не имеющим необходимого залогового обеспечения под банковский кредит, и выделить на это необходимые бюджетные средства.

3. Правительству РФ определиться с выбором организационно-правовой формы Фонда кредитных гарантий РФ. Оптимальной формой могло бы стать специальное акционерное общество.

4. Центральному Банку РФ обеспечить:

─ содействие коммерческим банкам в изменении методов их работы с субъектами малого предпринимательства и в становлении их квалифицированными партнерами Фонда кредитных гарантий РФ;

─ создание системы переучета среднесрочных кредитов, обеспеченных государственных гарантий.

5. Правительству РФ провести консультации с организациями-донорами и международными финансовыми институтами на предмет получения от них необходимых знаний и опыта;

6. Правительству РФ необходимо добиться внесения изменений и дополнений в существующее законодательство, регулирующее предоставление кредитных государственных гарантий и в первую очередь:

─ разработать и внести в Государственную Думу РФ проект федерального закона «О внесении изменений и дополнений в Бюджетный кодекс РФ», предусмотрев в нем;

─ разработать и внести в Государственную Думу РФ проект федерального закона «О внесении изменений и дополнений в Гражданский кодекс РФ», предусмотрев в нем;

7. Правительству РФ в условиях жестких бюджетных ограничений организовать построение системы государственных гарантий поэтапно, предусмотрев в качестве первого этапа создание в рамках Федеральной программы государственной поддержки малого предпринимательства в Российской Федерации на 2006-2008 годы создание филиалов Фонда кредитных гарантий РФ в ряде пилотных регионов, отобрав их на конкурсной основе, одним из главных критериев отбора которых могут быть реальные шаги субъектов РФ по созданию ими своих региональных фондов кредитных гарантий/13/.

Заключение

Малый бизнес фактически является основой стабильности общества, и его поддержка нуждается в принятии действенных мер. Государство отдает отчет в том, что малому бизнесу необходимы условия для создания устойчивой экономики, что также необходимо и для безопасной и стабильной работы крупного бизнеса.

Хотелось бы надеяться, что в ближайшее время и наша страна, учитывая обширный зарубежный опыт, пойдет по пути адаптации предприятий малого бизнеса к сегодняшним экономическим условиям хозяйствования в России. Тем более, что имеющий глубокие корни в экономической истории нашей страны малый и средний бизнес не используется в полной мере как в увеличении объемов производства, так и в повышении его эффективности и сбалансированности. Малое предпринимательство ведет к оздоровлению экономики в целом. Следовательно, лучшим выходом из создавшейся в России кризисной ситуации была бы государственная политика правительства, направленная на расширение и развитие предприятий малого предпринимательства в нашей стране.

Государственная поддержка малого предпринимательства не означает, что государство создает "тепличные условия" этому сектору экономики или участнику рынка. Целенаправленная государственная политика, стимулирующая финансовые структуры вкладывать средства в малый бизнес, может способствовать интенсивному росту и развитию малого предпринимательства. Развитие государственных и муниципальных механизмов финансовой поддержки малого бизнеса должно идти по пути обеспечения доступа малого предпринимательства к источникам финансирования.

Необходимость государственной финансовой поддержки индивидуальных предпринимателей обусловлена отсутствием у них возможности на равных конкурировать с другими субъектами хозяйствования (например, коммерческими организациями) по таким параметрам, как доступ к ресурсам на финансовых рынках и государственным инвестициям, приобретение новых технологий и нового технологического оборудования, исследование конъюнктуры рынков, обучение и т.д. Для минимизации действия этих факторов на развитие индивидуального предпринимательства и стимулирования его развития государство проводит целенаправленную политику государственной финансовой поддержки этой группы субъектов хозяйствования. Основными формами финансовой поддержки являются: субвенции и субсидии физическим и юридическим лицам; бюджетные кредиты, займы, ссуды; государственные и муниципальные гарантии. Однако на сегодняшний день приоритетным направлением финансовой поддержки предпринимателей является предоставление поручительств или гарантий по кредитам, получаемым индивидуальными предпринимателями в коммерческих банках. Кроме того, субъектам индивидуального предпринимательства осуществляется государственная поддержка через ФФПМП путем предоставления льготных кредитов (займов), в том числе через систему лизинга, компенсацию процентной ставки по предоставляемым кредитам, микрофинансирование.

В государственных программах по поддержке малого бизнеса отсутствуют механизмы денежно-кредитной налоговой, политики, материально-технического снабжения, системы официальных гарантий, которые обеспечивали бы создание равных стартовых условий в развитии предпринимательской деятельности. Финансово-кредитная и инвестиционная поддержка малого предпринимательства должна сочетать оптимизацию налоговых льгот, развитие системы кредитования и создание благоприятного инвестиционного климата с участием специализированных фондов и других финансовых институтов. Правительству необходимо всерьез задуматься над разработкой этих механизмов.

Библиографический список1. Бюджетный Кодекс Российской Федерации.-М.: ООО «ВИТРЭМ», 2002.-160с.

2. Российская Федерация. Законы. Бюджетный кодекс Российской Федерации: [ФЗ № 145: принят Гос. Думой 31.07.98 г.: по состоянию на 01.01.2006 г.]. – Информационная система «ГАРАНТ».

3. Федеральный закон от 14 июня 1995 № 88-ФЗ «О государственной поддержке малого предпринимательства в РФ»//Журнал российского права. - 2002.- №2. – С.12.

4. Федеральный закон РФ от 19 декабря 2006г.№238-ФЗ «О федеральном бюджете на 2007 год».//Российская газета (Федеральный выпуск). – 2006. - № 4255. – С.3.

5. Андреев В.П. Правовой статус малых предприятий.//Российская юстиция. – 2002.- №9. – С.15.

6. Бюджетная система Российской Федерации. Учебник//М.В. Романовского и др.; Под ред. М.В. Романовского, О.В. Врублевской.-2-е изд., испр. и перераб.-М.: Юрайт, 2000.-615 с.

7. Гурвич В. Макроэффект от микрокредитов.//Российская Бизнес-газета. – 2006. - № 548. – С.25.

8. Добрынина Е. Государство поддержит средний, мелкий и микробизнес.//Российская газета (Центральный выпуск). – 2006. - № 4074. – С.15.

9. Егоршева Н. Его звали кластер.//Российская газета (Федеральный выпуск). – 2007. - №4337. – С.30.

10. Зарипова Г.М., Яруллин Р.Р. Государственное регулирование предпринимательства в аграрном секторе экономики (на примере Республики Башкортостан).-Уфа, 2007. – 140 с.

11. Ибадова Л.Т. Государственная финансово-кредитная поддержка малого бизнеса.//Финансы и кредиты. – 2005. - №16. – С.46-57.

12. Ларичева З.М., Стрелкова Л.В. Малый бизнес: проблемы и перспективы его развития.//Менеджмент в России. – 2006. - №5. – С. 38-43.

13. Орлов А. Предпринимательство в России.//Вопросы экономики. – 2000. - №12.- С.12.

14. Рогожкин А. Крупнейшие банки на рынке кредитования малого и среднего бизнеса в 2006 году.//Российская газета (Федеральный выпуск). – 2007. - № 4310. – С.3.

15. Савельев В.М. Факторинг – форма обслуживания малого и среднего бизнеса.//Финансы. – 2004. - №2. – С.48.

16. Трофимова Ж. Средние стали крайними.//Российская Бизнес –газета. – 2007. - №595. – С.17.

17. Финансы: Учебник для вузов//Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2000. – 527с.

18. Финансы: Учебник//Под ред.А.Г. Грязновой, Е.В.Маркиной. – М.: Финансы и статистика. - 2006. – 504с.

19. Финансы: Учебник для вузов.//Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти.-М.: Издательство «Перспектива»; Издательством «Юрайт», 2001.-520с.

20. Экономика предприятия: Учебник для вузов//Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 3-е изд. – М.: ЮНИТИ-ДАНА, 2003. – 718 с.

21. Ясин Е.Р. Малый бизнес просит не мешать работать.//Российская газета. – 2000. - №4. – С.2.

Похожие работы

... взлет в относительно короткие сроки, взяв на вооружение принципиально новую экономическую доктрину. Экономическая история показывает, что нигде в мире не было и нет чисто рыночной экономики. Государственное регулирование или государственный сектор в явной или скрытой форме все равно существуют, а их конкретные задачи определяются в зависимости от данного этапа развития экономики. На начальном ...

... создать правовые и экономические условия для их выживания, способности расти и саморазвиваться в условиях рынка. В следующей главе курсовой работы исследуем: основные тенденции и проблемы финансовой политики государства в сфере поддержки малого бизнеса и ее эффективность в России и за рубежом. Глава 2. АНАЛИЗ ФИНАНСОВОЙ ПОЛИТИКИ В СФЕРЕ ПОДДЕРЖКИ МАЛОГО БИЗНЕСА И ЕЕ ЭФФЕКТИВНОСТЬ В РОССИИ И ...

... , полигон испытания методов и принципов предпринимательства будущего. 1.3 Проблемы и перспективы развития малого бизнеса Анализируя сложившуюся в стране предпринимательскую среду, можно выделить ряд проблем, тормозящих поступательное развитие в России малого предпринимательства: – сложная финансовая и экономическая обстановка, царящая в стране: инфляция, спад производства, разрыв ...

... /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для ...

0 комментариев