Навигация

Анализ структуры баланса и финансовой устойчивости

74197

знаков

15

таблиц

2

изображения

2.2. Анализ структуры баланса и финансовой устойчивости

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму для возмещения обязательств. Из всех активов организации наиболее ликвидными являются оборотные активы, из них абсолютную ликвидность имеют денежные средства, краткосрочные финансовые вложения (ценные бумаги, депозиты), а также непросроченная дебиторская задолженность, срок оплаты которой наступил, или счета, акцептованные к оплате.

В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности. Для анализа ликвидности активов СПК "Сталь" были использованы показатели, приведенные в таблице 7.

Используемые обозначения:

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства;

КЗ – кредиторская задолженность;

ДЗ – дебиторская задолженность;

ПОА – прочие оборотные активы;

ОА – оборотные активы.

В состав краткосрочных обязательств входят: задолженность по краткосрочным кредитам и займам, кредиторская задолженность, задолженность учредителям по выплате доходов, прочие краткосрочные

обязательства.

В таблице 8 представлен расчет этих показателей для СПК "Сталь" на начало и конец анализируемого периода, а также их изменения за период.

Коэффициент текущей ликвидности - основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение этого коэффициента у СПК "Сталь" значительно выше рекомендуемого, равного 2 (на начало отчетного года – 7,62, на конец отчетного года – 5,14). К тому же наблюдается тенденция к спаду – изменение за год составило -2,48, и это означает, что оборотные активы не только не превышают краткосрочные обязательства, но оборотные активы и уменьшаются. Это создает условия для не устойчивого развития производственно-финансовой деятельности.

Многие источники утверждают, что оборотные активы не должны превышать краткосрочные обязательства более чем в 2 раза, так как это свидетельствует о нерациональном вложении средств в пополнение оборотных активов и неэффективном их использовании.

| Т а б л и ц а 8 | |||

| Динамика показателей ликвидности оборотных активов СПК "Сталь" | |||

| Показатель | На 31.12.06 | На 01.01.05 | Изменение |

| 1 | 2 | 3 | 4 |

| 1. Коэффициент текущей ликвидности | 5,14 | 7,62 | |

| 2. Коэффициент промежуточной (критической) ликвидности | |||

| 3. Коэффициент абсолютной ликвидности | 0,008 | 0,017 | 0,009 |

| 4. Коэффициент срочной ликвидности | |||

| 5. Превышение (непокрытие) оборотных активов над краткосрочными обязательствами (превышение"+", непокрытие "-") | |||

Коэффициент абсолютной ликвидности также вырос, на конец отчетного периода его значение равно 0,008, что в несколько раз превышает рекомендуемые показатели. Рост коэффициента на 0,009 пункта связан с уменьшением краткосрочных обязательств и увеличением объема денежных средств.

| Т а б л и ц а 7 | |||||

| Показатели ликвидности | |||||

| Показатель | Обозна-чение | Рачет | Расчет по балансу | Норматив-ное значение | Что характеризует |

| 1.Коэффициент абсолютной ликвидности | Каб.ликв | (ДС+КФВ)/КО | (стр.250+260)/ (стр.610+620+630+660) | 0,2 – 0,4 | Отношение наиболее ликвидных активов к краткосрочным обязательствам. |

| 2.Коэффициент срочной ликвидности | Ксроч.ликв. | (ДС+КФВ)/(Кредиты +КЗ) | (стр.250+260)/(стр.610+620) | Оценивает возможность погашения наиболее срочных обязательств | |

| 3.Коэффициент критической ликвидности | Ккрит.ликв. | (ДЗ+ДС+КФВ+ПОА)/КО | (стр.240+250+260+270)/ (стр.610+620+630+660) | 0,5 – 1,0 | Оценивает возможность погашения всех краткосрочных обязательств за счет наиболее ликвидных оборотных активов |

| 4. Коэффициент текущей ликвидности | Ктек.ликв. | ОА/КО | (стр.290-244-252) / (стр.610+620+630+660) | От1 до 2 | Оценивает достаточность имеющихся у организации оборотных средств для погашения краткосрочных обязательств |

|  |

|

|

³![]()

![]() ³

³

|

|

![]()

![]() ³

³

|

|

![]()

![]() ³

³

|

|

![]()

![]() £

£

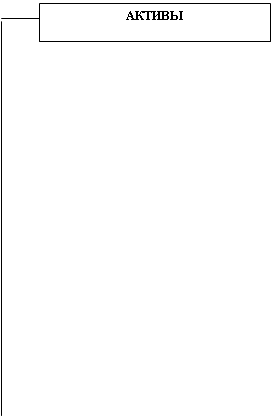

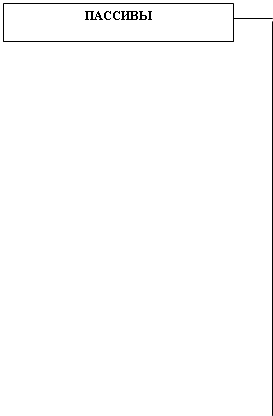

Рис. 2

Не ограничиваясь только анализом ликвидности оборотных активов, необходимо оценить также структуру всех активов организации, сгруппировав их по степени ликвидности, а обязательства – по срочности оплаты.

Бухгалтерский баланс можно назвать ликвидным, если соблюдаются неравенства, представленные на рис.2

Первые три неравенства означают, необходимость соблюдения правила ликвидности – превышения активов над обязательствами. Четвертое – является «лакмусовой бумажкой» оценки ликвидности баланса, оно требует превышения или равенства постоянных пассивов и труднореализуемых активов. Это означает, что собственных средств должно быть достаточно не только для создания внеоборотных активов, но и покрытия потребности в оборотных активах.

Показатели состояния платежеспособности СПК "Сталь" приведены в таблице 10. Правда, устойчивость платежеспособности зависит от многих факторов, некоторые из которых не связаны с деятельность хозяйствующего субъекта: спрос и предложение на товары, продукцию и услуги, сложившиеся цены и система ценообразования, уровень финансового состояния покупателя (клиента), неразвитая система вексельного обращения, инфляция и т.д.

Тем не менее, предложенные показатели позволяют получить представление о платежеспособности и тенденциях ее развития. Все показатели платежеспособности в табл. 10 улучшили свои количественные значения на конец года по сравнению с началом. Коэффициент соотношения дебиторской и кредиторской задолженности вырос на 0,25 пункта, что говорит о сокращении обязательств организации и расширении ее оборотных активов. Продолжительность оборачиваемости кредиторской задолженности уменьшилась на 3,59 дня и составила на конец отчетного периода 9,08 дней, а значит, должники организации стали быстрее погашать свои обязательства, что также благоприятно сказывается на платежеспособности СПК "Сталь".

Особого внимания заслуживает рост коэффициента покрытия чистыми активами кредиторской задолженности. Так как показатель чистых активов характеризует рабочий капитал организации, то это соотношение играет важную роль в анализе платежеспособности. В отчетном году он вырос на 1,05 (составил 6,17 на конец периода против 5,11 на начало). Покрытие долгов предприятия за счет собственного рабочего капитала становится все более полным и устойчивым. Несомненно, что платежеспособность анализируемой организации достаточно устойчива и удовлетворяет условиям экономического роста и финансового развития.

Финансовая устойчивость – целеполагающее свойство финансового анализа, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления представляет глубокий экономический смысл и определяет характер его проведения и содержания.

Финансовая устойчивость выражается системой количественных и качественных показателей и тесно связана с показателями ликвидности и обеспеченности оборотных активов.

| Таблица 10 | ||||

| Расчет показателей платежеспособности СПК "Сталь" | ||||

| 1 | 2 | 3 | 4 | 5 |

| Показатель | Расчет | На начало года | На конец года | Изменение |

| Коэффициент абсолютной ликвидности | (ДС+КФВ)/КО | |||

| Коэффициент соотношения дебиторской и кредиторской задолженности | ДЗ/КЗ | 0,55 | 0,33 | -0,22 |

| Продолжительность оборачиваемости кредиторской задолженности | КЗ/N | 0,07 | 0,3 | 0,23 |

| Коэффициент соотношения собственного и заемного капитала | СК/ЗК | 18,69 | 8,34 | -10,35 |

| Коэффициент обеспеченности собственными средствами | (СК-ВА)/ОА | |||

| Коэффициент покрытия чистыми активами кредиторской задолженности | ЧА/КЗ | 70,28 | 10,68 | -59,6 |

Соотношение стоимости материально-производственных запасов и затрат (З) с величиной собственного и заемного капитала как главных источников их формирования определяют степень финансовой устойчивости. Источниками покрытия и увеличения запасов и затрат являются:

· Собственный капитал (СК) (стр. 490), скорректированный на сумму целевых средств, поступлений и финансирования (стр. 450);

· Краткосрочные кредиты и займы (ККЗ), стр. 610;

· Кредиторская задолженность (КЗ), стр. 620;

· Задолженность участникам по выплате доходов (ЗУ), стр. 630;

· Прочие краткосрочные обязательства (ПКО), стр. 660.

Можно выделить следующие типы финансовой устойчивости организации:

1. Абсолютная финансовая устойчивость (редко встречается на практике), когда З< (СК-ВА) + ККЗ + КЗ, или стр. 210< строки 490– -190+610+620.

2. Нормальная устойчивость, когда З= (СК-ВА) + ККЗ + КЗ.

3. Неустойчивое финансовое состояние, когда З= (СК-ВА) + ККЗ + КЗ + СКОС , где СКОС - особая часть собственного капитала, предназначенного для обслуживания других краткосрочных обязательств, сдерживающая финансовую напряженность (стр.630+660)

4. Кризисное финансовое состояние, когда З> (СК-ВА) + ККЗ + КЗ+ +СКОС.

Для того, чтобы определить тип финансовой устойчивости, присущий СПК "Сталь" в конец отчетного периода, нужно рассчитать:

- объем запасов и затрат = 1320 тыс.руб.

- размер краткосрочных кредитов и займов = 99 тыс.руб.

- кредиторская задолженность = 519,5 тыс.руб.

- разность между собственным капиталом и внеоборотными активами = 5412,4 – 3626 = 1786,4 тыс.руб.

Выполняется неравенство 1, так как 1320 < 1786,4+99+519,5.Поэтому СПК "Сталь" можно отнести к предприятиям с абсолютной финансовой устойчивостью.

Для более наглядного анализа финансовой устойчивости рассчитаем показатели ее оценки в расчетной таблице 11. Характеристика этих показателей дана в таблице 12. Рассчитанные коэффициенты в основном соответствуют нормативным показателям, к тому же наблюдается их качественное изменение в сторону улучшения. Однако коэффициент маневренности не достигает желаемого значения, и это значит, что достаточно ощутимая часть источников формирования имущества отвлечена во внеоборотные активы (основные средства). В связи с этим на

| Таблица 11 | ||||

| Показатели финансовой устойчивости СПК "Сталь" | ||||

| Показатель | На начало года | На конец года | Изменение |

|

| 1 | 2 | 3 | 4 |

|

| 1.Коэффициент автономии (финансовой независимости) | 0,847 | 0,864 | 0,017 |

|

| 2. Коэффициент финансовой устойчивости | 0,854 | 0,880 | 0,026 |

|

| 3.Коэффициент финасирования | 5,528 | 6,338 | 0,810 |

|

| 4.Коэффициент маневренности | 0,340 | 0,330 | -0,010 |

|

| 5.Коэффициент обеспеченности оборотных активов собственными средствами | 0,653 | 0,676 | 0,024 |

|

| 6. Финансовый рычаг (леверидж) | 0,181 | 0,158 | -0,023 |

|

оборотные средства приходится меньше источников. А это грозит снижением деловой активности, тем более что коэффициент маневренности на конец отчетного периода ниже, чем на начало.коэффициент финансирования – на 0,81 пункта. Предприятие стало осуществлять свою деятельность в большей степени за счет собственных источников, чем заемных. Об этом можно судить также по тому, что коэффициент обеспеченности собственными средствами достиг нормативного значения только к концу года.

Итак, проанализировав ликвидность, платежеспособность и финансовую устойчивость, мы можем сказать, что баланс СПК "Сталь" является ликвидным, значения коэффициентов ликвидности соответствуют рекомендуемым показателям. Предприятие платежеспособно и в ближайшее время таковым останется. Показатели финансовой устойчивости также в основной массе удовлетворяют требованиям нормативов, поэтому СПК "Сталь" можно назвать финансово независимой и достаточно устойчивой организацией. Однако показатели платежеспособности и финансовой устойчивости заслуживают пристального внимания руководства организации, и в ближайшем будущем оно должно стремиться к их оптимизации.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев