TEXAKABANK

ПРОВЕРИЛА:___________________

ВЫПОЛНИЛ:___________________

ГРУППА: _______________________

г. АЛМАТЫ - 2007

ВВЕДЕНИЕ

TEXAKABANK - совместный казахстанско-американский банк, успешно работающий с 1993 года. На сегодняшний день TEXAKABANK является одним из наиболее динамично развивающихся банков с иностранным участием.

TEXAKABANK - универсальный банк, оказывающий широкий спектр услуг юридическим и физическим лицам. Финансовые продукты Банка отличает высокое качество и исключительный уровень сервиса. Профессионализм персонала TEXAKABANK позволяет решить практически любые вопросы, возникающие у клиентов. Миссия АО «TEXAKABANK» связана с главными и неизменными во времени целями, которые мы видим как:

Быть надежным и эффективным партнером для своих клиентов. Основываясь на принципах построения долгосрочного и взаимовыгодного сотрудничества с нашими клиентами, Банк фокусирует все свое внимание на следующих качествах: профессионализм, обязательность, понимание клиентских ожиданий и высокое качество предоставляемых услуг. Деятельность Банка направлена на постоянное расширение спектра предоставляемых услуг и внедрение передовых технологий, оптимизирующих бизнес-процессы, в целях наиболее полного удовлетворения финансовых потребностей клиентов.

Ведение бизнеса на основе самых высоких стандартов прозрачности и открытости. Дальнейшее укрепление доверия к банковскому рынку Республики Казахстан со стороны внешних контрпартнеров и институциональных инвесторов. Мы считаем, что за 12 лет деятельности Банка на казахстанском рынке, АО «TEXAKABANK» заработал позитивный имидж, как высокопрофессиональный финансовый институт, с которым всегда в основе всех партнерских взаимоотношений выступает высокий уровень доверия к Банку. Предлагаемые Банком банковские продукты и услуги отвечают уровню, соответствующему мировым стандартам банковского обслуживания. Внедрение современных банковских технологий, ведение учета проводимых банковских операций, согласно международных стандартов финансовой отчетности, функциональная организационная структура Банка, гибкий и оперативный подход к решению текущих задач, которые возникают в быстроменяющихся рыночных условиях, определены в наших основных приоритетных направлениях развития и поддержания имеющегося имиджа Банка.

Обеспечение доступности и досягаемости банковских услуг и передовых банковских технологий для широких слоев населения. Укрепление позиций на рынке платежей и банковских услуг для населения за счет использования передовых банковских технологий и разветвленной сети расчетно-кассовых отделов и филиалов Банка, и осуществление данной деятельности на основе принципов гибкости, оперативности и качества обслуживания.

За свою двенадцатилетнюю историю наш Банк зарекомендовал себя как универсальное, инновационное, мобильное финансовое учреждение, занявшее достойное место в банковском сообществе Республики Казахстан. Благодаря слаженной работе нашей команды в текущем году, по результатам независимых исследований, опубликованным в журнале «National Business», TEXAKABANK был признан Банком с лучшим уровнем клиентского обслуживания в Казахстане. В Алматы с 2003 года мы занимаем второе место по количеству расчетно-кассовых отделов. Наш банк включен в число 50 компаний Казахстана с безупречной деловой репутацией, а также по итогам 2004 года награжден среди финансовых институтов дипломом KASE «За стремление к прозрачности». Стабильность и надежность TEXAKABANK неоднократно подтверждались результатами проверок финансовой отчетности, проводимых ведущими зарубежными аудиторскими компаниями. Двенадцать лет напряженной работы всего коллектива TEXAKABANK принесли свои плоды: банк закрепил за собой репутацию лидера по внедрению на казахстанский рынок современных банковских технологий, предлагая своим клиентам – как юридическим лицам, так и частным лицам – самый широкий набор инновационных продуктов. Существенных результатов банк добился и в области расширения сети филиалов и РКО. Были открыты и успешно работают все филиалы банка в Астане, Уральске и Атырау, а в октябре нынешнего года мы открываем филиал и в Актобе. При определении приоритетных зон присутствия TEXAKABANK в первую очередь ориентируется на уровень экономического потенциала региона, позволяющий обеспечить высокий объем реализации продуктов и услуг банка. Все региональные подразделения стремятся полностью использовать конкурентные преимущества и рыночные возможности, завоевывая все большее количество приверженцев нашего сервиса.

Мне бы хотелось особо отметить, что по коэффициенту уровня рентабельности мы стоим на втором месте. Финансовые показатели – это лишь один из аспектов банковской деятельности. Их рост обусловлен в первую очередь такими факторами, как компетентность персонала и творческий подход к делу, международные стандарты управления и передовые информационные технологии, открытость и нацеленность к инновациям. И этим факторам Руководство банка постоянно уделяет значительное внимание. По состоянию на 23 сентября 2005 года активы банка составили 22,85 млрд. тенге, ссудный портфель – 14,15 млрд. тенге, капитал – 2,73 млрд. тенге. Текущая прибыль банка – 831 млн. тенге, что более чем в 3 раза превышает объем прибыли, полученный банком за весь 2004 год. Банк имеет рейтинги международного рейтингового агентства Moody’s Investors Service: по долгосрочным депозитам в иностранной валюте – B1, по краткосрочным депозитам в иностранной валюте – NP, рейтинг финансовой устойчивости – E+. Прогноз рейтингов – стабильный.

Мы стараемся постоянно соответствовать высоким требованиям наших клиентов, быстро, качественно и полно реализовывать потребности каждого из них. В благодарность за приверженность и лояльность к нашему банку и в знак нашей признательности с мая 2005 года мы ввели категорию VIP-клиентов TEXAKABANK. Помимо юридических лиц, многие физические лица перешли в эту категорию. Сотрудничество, основанное на обоюдном стремлении к поддержанию долгосрочных партнерских отношений, - гарантия успешного бизнеса.

Все это стало возможным благодаря тому, что в Банке работает великолепный коллектив, который складывался в буквальном смысле годами. Есть сотрудники, работающие в TEXAKABANK почти с самого основания. Сегодня в нашем банке работает более 400 высококвалифицированных специалистов и все они стремятся к тому, чтобы качество услуг банка было всегда на высоком уровне. Мы имеем уникальную корпоративную культуру, поддерживаем благоприятную эмоциональную атмосферу, комфортные условия труда и конкурентную заработную плату. В мае этого года мы первыми в практике банковского бизнеса ввели «Стандарты корпоративной этики», в которых четко прописываются такие корпоративные ценности, как внимательное отношение к нуждам клиентов, ориентация на результат, высокий профессионализм сотрудников, взаимное уважение, честность, лояльность, здоровый моральный климат и командный дух. Работать в нашем банке означает неразрывно связывать себя с нашими ценностями, принципами и неуклонно им следовать. Мы завоевываем доверие, как внутри банка, так и за его пределами. Сегодня мы можем смело утверждать, что TEXAKABANK стал сильным и надежным финансовым партнером с богатыми традициями и корпоративными ценностями.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ БАНКА

ДИНАМИКА АКТИВОВ

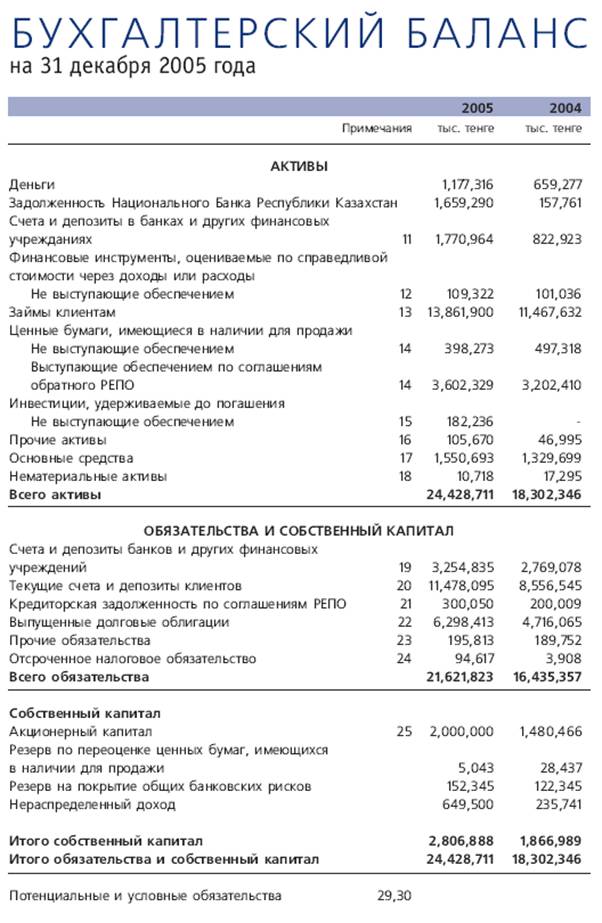

В отчетном году активы Банка увеличились на 32,3%, или на 5,9 млрд. тенге. Сумма активов на конец 2005 года составила 24,2 млрд. тенге, по сравнению с 18,3 млрд. тенге на начало года. Основными статьями, по которым произошло увеличение активов, стали: займы клиентам, чей рост составил 19%, или почти 2,2 млрд. тенге, денежные средства и счета в Национальном Банке РК, увеличившиеся на 2 млрд. тенге, или в 3,5 раза, и средства в банках второго уровня, продемонстрировавшие более чем двукратный рост и составившие на конец 2005 года 1,8 млрд. тенге.

Среднегодовой коэффициент доходности активов (ROA), определяемый как соотношение чистого дохода к активам, составил за 2005 год 3,69%, среднегодовой коэффициент доходности капитала (ROE) составил 32,37%, что является одними из лучших показателей доходности на банковском рынке.

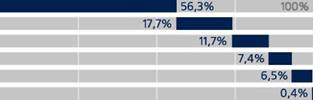

Структура активов на 1 января 2006 года

Займы клиентам

Ценные бумаги

Денежные средства и счета в НБРК

Средства в БВУ

ОС и НМА

Прочие активы

Займы, предоставленные клиентам

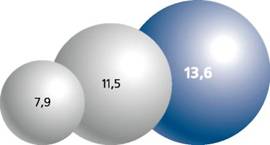

Наибольший удельный вес в структуре активов (56,3%), как и в предыдущие годы, занимают займы, предоставленные клиентам. Объем займов, предоставленных клиентам, по состоянию на 1 января 2006 года составил 13,6 млрд. тенге за вычетом провизии, против 11,5 млрд. тенге за вычетом провизии на начало отчетного года.

Динамика роста займов клиентам

(млрд. тенге)

2004 2005 2006

В 2005 году соотношение займов, выданных юридическим и физическим лицам, заметно изменилось в сторону увеличения доли физических лиц. Объем займов физическим лицам вырос более чем в 2 раза и превысил 4 млрд. тенге, против 1,9 млрд. тенге на начало 2005 года. Увеличение доли потребительских кредитов повлекло за собой увеличение доходности портфеля в целом, что подтверждает эффективность политики Банка, направленной на развитие розничного бизнеса. Данные о динамике займов, выданных клиентам, по различным показателям приведены в таблице:

2005 2004

| Краткосрочные займы | 2 198 947,00 | 15,6% | 1 197 179,00 | 10,2% |

| Долгосрочные займы | 11 887 258,00 | 84,4% | 10 509 131,00 | 89,8% |

| Займы юридическим лицам | 10 046 898,00 | 71,3% | 9 853 989,00 | 84,2% |

| Займы физическим лицам | 4 039 307,00 | 28,7% | 1 852 321,00 | 15,8% |

| Займы, предоставленные | ||||

| клиентам, брутто | 14 086 205,00 | 11 706 310,00 | ||

| Провизии по займам | -554 471,00 | -438 430,00 | ||

| Начисленные проценты | 109 054,00 | 199 752,00 | ||

| Займы, предоставленные | ||||

| клиентам, нетто | 13 640 788,00 | 11 467 632,00 |

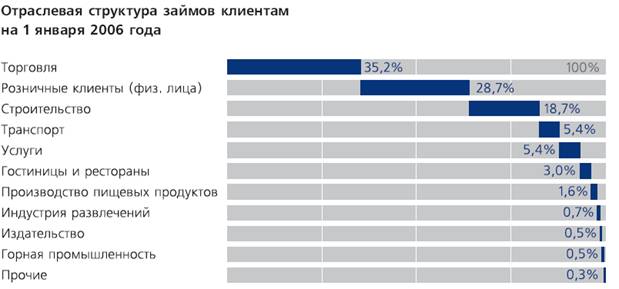

В условиях роста экономики кредитование ее реального сектора стало приоритетным направлением деятельности Банка. Банк обслуживает предприятия в области торгового и проектного финансирования, осуществляет кредитование среднего и малого бизнеса, кредитование частных предпринимателей, а также потребительское и ипотечное кредитование физических лиц.

Основным вложением ресурсов Банка, как и в предыдущие годы, остается торговое финансирование, а также строительство объектов. В то же время, как видно из диаграммы, приоритетным направлением деятельности Банка становится кредитование розничных клиентов. Кроме того, отраслевая структура кредитного портфеля указывает на значительную отраслевую диверсификацию займов, предоставленных клиентам.

Банк, с одной стороны, постоянно ведет работу над улучшением кредитного портфеля, а с другой, следуя международным стандартам, непрерывно следит за адекватностью сформированных резервов качеству выданных займов.

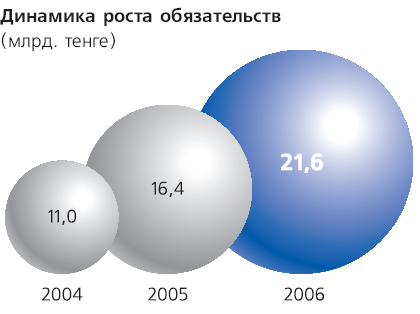

ДИНАМИКА ПАССИВОВ

Обязательства

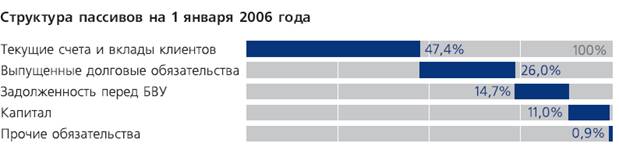

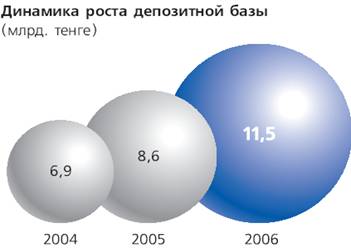

В 2005 году продолжала увеличиваться ресурсная база Банка, что обусловило рост банковских счетов и вкладов клиентов на 2,9 млрд. тенге, или на 34,1% по сравнению с началом отчетного года. Объем вкладов клиентов на конец года составил 11,5 млрд. тенге. При этом в целом обязательства Банка по состоянию на 1 января 2006 года выросли на 31,2% по сравнению с 1 января 2005 года и составили 21,6 млрд. тенге.

Динамика вкладов клиентов

Рассматривая вклады клиентов как один из наиболее предпочтительных источников формирования ресурсной базы, в 2005 году Банк успешно проводил работу по увеличению объемов привлеченных вкладов.

Предлагаемые Банком услуги по приему депозитов привлекают клиентов конкурентными ставками, разнообразием депозитных программ, качеством обслуживания, гибкими условиями конвертации вкладов. Благодаря широкому спектру дополнительных услуг и привилегий для вкладчиков, на сегодняшний день каждый из депозитов TEXAKABANK представляет собой многоцелевой банковский продукт, позволяющий удовлетворить комплексные финансовые потребности клиентов. Большое влияние на увеличение объема депозитной базы оказала проводимая Банком активная рекламная кампания с использованием прессы, наружной рекламы и телевидения.

Как видно из таблицы, по итогам 2005 года наблюдается увеличение средств на текущих счетах до 4,1 млрд. тенге; их доля в структуре депозитной базы возросла до 36,1%. Также произошло некоторое снижение доли краткосрочных и долгосрочных вкладов; тем не менее, указанные виды вкладов по-прежнему занимают значительную долю депозитной базы. Объем привлекаемых долгосрочных депозитов в 2005 году достиг 3,8 млрд. тенге, а их доля составила 33% в структуре вкладов клиентов.

Капитал

В 2005 году Общим собранием акционеров было принято решение о выплате дивидендов за счет нераспределенного чистого дохода прошлых лет в размере 205 741 тыс. тенге и за счет нераспределенного чистого дохода текущего года в размере 313 793 тыс. тенге. Выплаченные дивиденды были направлены на приобретение простых именных акций Банка. Уставный капитал Банка по состоянию на 1 января 2006 года составляет 2 млрд. тенге и является полностью оплаченным.

Сумма нераспределенного чистого дохода прошлых лет в размере 29 999,6 тыс. тенге была направлена на формирование резервного капитала. По состоянию на 1 января 2006 года резервный капитал Банка составил 152 345 тыс. тенге (по состоянию на 1 января 2005 года резервный капитал составлял 122 345 тыс. тенге).

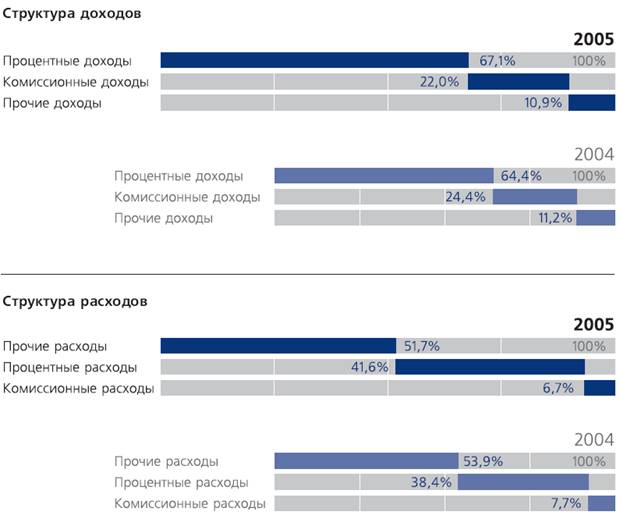

СТРУКТУРА ДОХОДОВ И РАСХОДОВ

Эффективность работы Банка в 2005 году подтверждает полученная чистая прибыль, которая на 1 января 2006 года составила 808 515 тыс. тенге, что на 544 337 тыс. тенге (в 3,1 раза) больше аналогичного показателя 2004 года.

В отчетном году продолжалась тенденция увеличения доли процентных доходов. Так, в 2004 году 67,1% всех доходов Банка составляет полученное вознаграждение по выданным займам, ценным бумагам, размещенным вкладам Банка. Доходы в виде вознаграждения на 1 января 2006 года составили 2 787 055 тыс. тенге, что на 845 987 тыс. тенге больше полученного дохода в 2004 году. Вознаграждение по выданным Банком займам, по сравнению с 2004 годом, увеличилось на 722 565 тыс. тенге.

Расходы в виде вознаграждения за отчетный год составили 1 392 902 тыс. тенге, против 1 054 624 тыс. тенге в 2004 году, что связано, главным образом, с увеличением депозитной базы.

В доходах, не связанных с получением вознаграждения, основная доля приходится на комиссионные платежи за обслуживание клиентов, которые в отчетном году составили 915 346 тыс. тенге, что на 179 515 тыс. тенге выше результатов 2004 года. При этом они составляют 22,0% в общей структуре доходов. Рост данного показателя в абсолютном выражении произошел, в основном, за счет активного продвижения услуг Банка на потребительском рынке, а также благодаря успешной работе по привлечению новых клиентов.

ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БАНКА

К началу 2006 года TEXAKABANK представляет собой высокодоходный универсальный финансовый институт, располагающий значительным потенциалом для внедрения передовых решений в области банковских технологий, постоянно усиливающий свои позиции в финансовом секторе республики.

По итогам первого квартала 2006 года, активы TEXAKABANK увеличились до 24,7 млрд. тенге, а чистая прибыль к 1 апреля 2006 года достигла 285,4 млн. тенге. Активно развивается направление кредитования населения: в первом квартале текущего года в Алматы были открыты 3 специализированных офиса по выдаче кредитов "БЫСТРЫЕ ДЕНЬГИ", а также начал работу крупный кредитный центр, осуществляющий оформление и выдачу всех видов потребительских кредитов. В центре Алматинской области - г. Талдыкорган - внедрен проект по экспресс-кредитованию населения через отделения АО "Казпочта". Совершенствуется технологическая база предоставления услуг и повышается уровень информационной безопасности: во всех филиалах и крупных РКО TEXAKABANK впервые в казахстанской банковской практике введена в эксплуатацию система биометрической идентификации клиентов по отпечатку пальца, осуществлен переход клиентов сервиса "Internet Office" на работу по уникальной системе двухфакторной идентификации, с использованием электронно-цифровой подписи и генератора одноразовых паролей. Ряд операций по счету, таких как погашение потребительских кредитов, пополнение текущих и карт-счетов, клиенты Банка могут осуществлять без посещения офисов Банка, посредством терминалов самообслуживания компании "Элекснет-Казахстан". Обновлена линейка депозитов физических лиц, что значительно повысило популярность депозитной программы Банка.

TEXAKABANK намерен закреплять и развивать успех, достигнутый в 2005 году, интенсивно развивая региональную сеть, совершенствуя клиентское обслуживание, расширяя перечень предоставляемых услуг.

Важным направлением работы Банка в текущем году станет развитие филиальной сети. Успех Филиала в Актобе, открытого в конце 2005 года, позволяет оптимистично рассматривать перспективы Банка и в других регионах страны. В 2006 году запланировано открытие 4 филиалов, что позволит увеличить региональную сеть Банка вдвое, повысить известность TEXAKABANK в республиканском масштабе, обеспечить требуемый рост доходности бизнеса Банка.

Банк намерен усиливать свое присутствие и в уже освоенных регионах Казахстана. Важная роль в этом отводится проекту по созданию малоформатных офисов, специализирующихся на выдаче потребительских кредитов "БЫСТРЫЕ ДЕНЬГИ". В течение года такие офисы появятся во всех городах, где присутствует TEXAKABANK. Кроме того, в планах Банка - увеличение количества дополнительных офисов, оказывающих полный спектр финансовых услуг для юридических и физических лиц, как в Алматы, так и в других городах республики. Всего в 2006 году запланировано открытие 24 универсальных и специализированных дополнительных офисов. В целом, расширение сети филиалов и РКО позволит Банку сохранить лидерство на традиционных для него рынках, таких, как рынки платежей и потребительского кредитования, и увеличить клиентскую базу, привлекая в дополнительные офисы физические лица и организации.

Как и прежде, в 2006 году Банк будет концентрировать свои усилия на развитии розничного бизнеса, в том числе потребительского кредитования, как одного из наиболее доходных видов деятельности. В частности, на базе программы "БЫСТРЫЕ ДЕНЬГИ" планируется создание ряда программ экспресс-кредитования физических лиц и индивидуальных предпринимателей. В первую очередь, планируется развитие совместного проекта с АО "Казпочта" по кредитованию населения тех регионов, где нет офисов Банка, через отделения указанной организации. Кроме того, на 2006 год запланирована работа по кредитованию индивидуальных предпринимателей, занятых в торговле, благодаря совместным проектам с крупными дистрибьюторскими сетями республики. Наконец, на первую половину текущего года намечено внедрение схем рефинансирования в рамках программы "БЫСТРЫЕ ДЕНЬГИ", а также проект по выдаче кредитов на платежные карты Банка. Последнее нововведение позволит существенно снизить затраты на оборудование малоформатных кредитных центров ввиду отсутствия необходимости в кассовом узле, уменьшить рабочие площади таких центров и снизить требования к помещениям, где будут открываться специализированные офисы Банка.

Рассматривая процесс внедрения передовых банковских технологий как неизменный приоритет своей деятельности, в 2006 году TEXAKABANK намерен продолжать работу по автоматизации операционных процессов, развитию технологий дистанционного клиентского обслуживания, повышению безопасности сервиса. В планах Банка на текущий год - активное продвижение системы биометрической идентификации в Алматы и филиалах, широкое применение технологий обслуживания через Интернет с одновременным обеспечением должного уровня информационной безопасности благодаря использованию ЭЦП, популяризация системы штрих-кодирования реквизитов платежных документов. Важную роль Банк отводит внедрению технологий самообслуживания клиентов. Благодаря начатому сотрудничеству с компанией "Элекснет-Казахстан", ряд банковских операций, таких как погашение потребительского кредита, пополнение текущего или карточного счета, с 2006 года можно осуществить через терминалы "cash-in" этой компании, без посещения Банка. TEXAKABANK заинтересован в расширении спектра своих услуг, оказываемых через терминалы "Элекснет", поскольку такое сотрудничество позволит оптимизировать нагрузку на офисы Банка и сделает процесс использования услуг Банка более досягаемым для своих клиентов.

Приоритетом в продуктовой политике остается привлечение депозитов физических лиц и организаций. В связи с этим на 2006 год намечено активное продвижение разработанной в 2005 году депозитной линейки на базе вклада "Звезда". Обновленный продукт предусматривает самостоятельный выбор вкладчиком условий вклада, капитализацию вознаграждения, возможность дополнительных взносов и частичных изъятий, премию к сумме основного вклада за каждые 12 месяцев, возможность открытия депозита на третье лицо, накопление на депозитном счете первоначального взноса для получения кредита, а также ряд льгот и привилегий для вкладчиков. В первой половине 2006 года планируется и обновление депозитной программы для организаций. Вносимые изменения позволят повысить гибкость условий вкладов юридических лиц, повысив тем самым привлекательность данных услуг. Менеджмент Банка рассчитывает, что модификация депозитной программы позволит в 2006 году значительно увеличить объемы привлекаемых вкладов населения и юридических лиц.

Ряд мероприятий запланирован и в области бизнеса, связанного с открытием и обслуживанием платежных карт. Прежде всего, Банк планирует активно развивать проект "VISA Original Credit", предусматривающий мгновенное пополнение наличными деньгами карт-счетов VISA, эмитируемых в любой стране, через сеть касс TEXAKABANK. Кроме того, в текущем году Банк намерен ввести ряд новых услуг, оказываемых держателям карт VISA TEXAKABANK, включая расширение операций по платежным картам через Интернет и терминалы самообслуживания, выпуск новых видов платежных карт, в том числе и предоплаченных, с упрощенной процедурой эмиссии и активизации, развитие сети предприятий торговли и сервиса, принимающих к оплате карты Банка.

В целом, в 2006 году Банк намерен сохранять верность избранным приоритетам, осуществляя целенаправленную работу по привлечению новых и повышению лояльности существующих клиентов, активно развивая продуктовый ряд, проводя конкурентоспособную ценовую политику, эффективно реагируя на изменения конъюнктуры и поддерживая качество клиентского обслуживания на неизменно высоком уровне.

ЗАКЛЮЧЕНИЕ

TEXAKABANK остается яркой звездой на небосклоне казахстанского банковского сектора. 2005 год стал еще одним годом выдающихся достижений усердно работающей команды Банка, и мы гордимся достигнутыми результатами. TEXAKABANK остается одним из самых сильных и самых надежных коммерческих банков в Республике. Хотя и не самый крупный, наш Банк по-прежнему один из наиболее признанных и уважаемых банков страны. Это то признание, которым мы больше всего гордимся. TEXAKABANK продолжает расширяться географически. В настоящее время наши филиалы действуют в 5 городах Казахстана, и филиальная сеть насчитывает более 50 структурных подразделений. Наша филиальная сеть в Алматы - вторая по величине среди всех банков. Через эту обширную сеть мы можем наиболее эффективно и действенно предоставлять продукты и услуги, ориентированные на клиента. В мае 2005 г. был открыт новый операционный зал в головном офисе в Алматы. Это здание было спроектировано и оснащено самой современной технологией и оборудованием, необоходимым для обслуживания наших клиентов. Мы продолжаем вкладывать капитал в технологии. В настоящее время мы имеем некоторые из наиболее продвинутых и хорошо обеспеченных технологических систем в этом регионе мира. Технологии были существенным фактором наших достижений в прошлом и будут по-прежнему играть главную роль в будущем. Мы первый банк в Казахстане, который ввел биометрическую идентификацию своих клиентов. Для нас самое важное - безопасность и надежность. Мы продолжаем внедрять новые продукты и услуги и совершенствовать ранее предложенные. Спрос на такой популярный продукт, как "БЫСТРЫЕ ДЕНЬГИ", вырос в течение года и теперь Банк имеет 3 новых кредитных центра в Алматы, которые предоставляют этот продукт. Программа "БЫСТРЫЕ ДЕНЬГИ" позволяет нашим кредитоспособным клиентам получить необеспеченный кредит с минимальной документацией в среднем примерно за 15 минут, причем, не приходя в Банк. Этот продукт - один из многих, оказавших положительное влияние на экономику страны и расширивших возможности достижения потребителем своих финансовых целей. Существует также несколько продуктов и услуг, которые помогают клиентам совершить платежи или транзакции по электронным карточкам в любых странах мира. Мы считаем, что ориентированные на потребителя продукты - это именно то, что нужно для устойчивого развития республики. У TEXAKABANK по-прежнему одна из самых сильных и верных клиентских баз в банковском секторе страны. Мы четко понимаем, что без Вас, наших истинных сторонников, мы не смогли бы достигнуть наших целей и задач. То же можно сказать и о наших сотрудниках. Как нигде более в Казахстане, наш персонал готов, искренне желает и имеет все необходимое для того, чтобы удовлетворить потребности наших клиентов. Мы очень гордимся нашим семейством служащих. Достижения Банка стали возможны только благодаря нашим знающим и преданным делу сотрудникам. Наши люди - одни из лучших в банковском секторе страны, и выше приведенные результаты убедительно свидетельствуют об этом. Помимо таких нематериальных активов, как признание брэнда и качества обслуживания, наши сотрудники помогли TEXAKABANK стать одним из самых прибыльных и быстро растущих банков страны. Общая сумма активов увеличилась более чем на 32%, достигнув 24,2 млрд. тенге в 2005 году. Это сопровождалось схожим ростом объема депозитов до 11,4 млрд. тенге. Наиболее важно то, что объем собственного капитала - истинного барометра силы компании - увеличился до 2,8 млрд. тенге, что составляет более 11% от совокупных активов. Капитал увеличился более чем на 50% в течение года.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... , материалоемким и т.д. и на первый план в структуре себестоимости выходит оплата труда работников до 70% (в некоторых случаях). Основные показатели финансово-хозяйственной деятельности ТОО «Азия Директ» за 2005-2007гг., тыс. тг. Показатели 2005 г. 2006г. 2007г. Выручка от реализации продукции 72120 78200 98500 Полная себестоимость оказанных услуг 49305 51700 59320 Прибыль от ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... 10/8 9/7 9/6 9/6 9/7 10/4 Дочерние 11 12 12 11 11 11 10 Деятельность банков регулируется Конституцией и Законодательством Республики Казахстан, а также нормативными правовыми актами Национального банка РК. Список банков второго уровня на 01.08.2003.[1] ОАО «Народный Сберегательный Банк Казахстана» ОАО «Заман-Банк» ОАО «ВАЛЮТ-ТРАНЗИТ БАНК» ОАО «Казкоммерцбанк» ОАО «Наурыз ...

0 комментариев