Навигация

Активи комерційних банків

72029

знаков

4

таблицы

3

изображения

ЗМІСТ

Вступ

1. Сутність та види активних операцій комерційного банку

2. Характеристика кредитної діяльності банків України

3. Досвід зарубіжних банків щодо активних операцій

4. Перспективи розвитку активних операцій вітчизняних банків

Висновки та пропозиції

Перелік літературних джерел

Додатки

ВСТУП

Прийнятий 20 березня 1991 р. Закон України “Про банки і банківську діяльність” визначив і закріпив порядок утворення й основні принципи діяльності банків на Україні відповідно до Декларації про державний суверенітет України і Законом України «Про економічну самостійність Української РСР». Банківська система України є дворівневою і складається з Національного банку України і комерційних банків різних видів і форм власності.

Відповідно до Закону України, банки - це установи, функцією яких є кредитування суб'єктів господарської діяльності, а також громадян за рахунок залучення коштів підприємств, установ, організацій, населення й інших кредитних ресурсів, виконання ними касо--во-розрахункового обслуговування народного господарства, валютних і інших операцій, передбачених Законом України « Про банки і банківську діяльність».

Банки є юридичними особами й економічно - самостійні. Вони проводять власну фінансову політику стосовно кожного конкретного клієнта, кінцевим результатом якої є одержання прибутку, як основної мети в умовах ринкових відносин. Вони враховують перспективи розвитку даного позичальника і диференціюють режим фінансування в залежності від його кредитоспроможності. Економічна і правова відповідальність за роботу банку з клієнтами цілком лежить на засновниках банку, а не на державі, як було раніш.

Банки не відповідають по зобов'язаннях держави і, навпаки, крім випадків, коли сторони беруть на себе таку відповідальність. Витрати комерційних банків по обслуговуванню державного боргу, заборгованості по різниці в цінах, наданню пільгових державних кредитів здійснюється за рахунок держави.

Метою даної курсової роботи – є визначення видив активних операції комерційних банків України, їх сутьність , види активних операцій та досвід зарубіжних банків щодо проведення активних операцій.

1. Сутність та види активних операцій комерційного банку

Основною метою комерційних банків, які стали створюватися в Україні з 1989 року, було оперативне отримання їх засновниками і клієнтами широкого спектра банківських послуг (включаючи отримання кредитів), розв’язання засновниками за допомогою власного банку своїх групових або індивідуальних проблем, отримання максимального прибутку для своїх акціонерів або пайовиків, а також власного розвитку .

У сучасних умовах комерційні банки – це основна ланка кредитної системи країни, до яких належать кредитні установи, що здійснюють різноманітні банківські операції для свої клієнтів на принципах комерційного розрахунку. Для цього вони використовують не лише свій власний, а й запозичений фінансовий капітал у вигляді векселів, депозитів, міжбанківських кредитів та інших джерел.

Сучасні комерційні банки є багатофункціональними установами, які діють в різних секторах ринку позичкового капіталу і фактично займаються всіма видами кредитних і фінансових операцій, пов'язаних з обслуговуванням господарської діяльності своїх клієнтів. Враховуючи, що основне навантаження щодо фінансово-кредитного обслуговування припадає саме на комерційні банки, їх часто називають "супермаркетами фінансового ринку".

Спостерігаються тенденції розмежування функцій та операцій комерційних банків з метою універсалізації їхньої роботи, підвищення ефективності банківської діяльності та одержання прибутків.

Різноманітність послуг, що надаються комерційними банками, не означає, що всі вони виконують однаковий набір операцій. Кожен банк визначає сферу своєї діяльності, виходячи із потреб клієнтури, яку він обслуговує. Проте існує ряд основних, базових функцій комерційного банку, які дозволяють зарахувати даний фінансовий інститут до установ банківської системи. До таких основних функцій комерційного банку, що визначають його економічну суть, слід віднести: посередництво в кредиті, посередництво в розрахунках і платежах, випуск кредитних знарядь обігу.

У широкому розумінні комерційний банк - це будь-який банк, що функціонує на другому рівні банківської системи. Таке трактування комерційного банку характерне для української практики, в якій всі банки, крім універсальних, по суті, називаються комерційними.

У вузькому розумінні комерційний банк - це банк, що виконує певний набір базових операцій та єдиною метою якого є отримання максимального прибутку.

Комерційні банки - це "банки для всіх". Вони мають справу з різними клієнтами - від дрібних вкладників до великих фірм. Комерційний банк - юридична особа, яка на підставі ліцензії НБУ має виняткове право здійснювати такі операції як: залучення у внески грошових коштів фізичних і юридичних осіб та розміщення цих коштів від свого імені, на своїх умовах і на власний ризик, відкриття та ведення банківських рахунків фізичних і юридичних осіб.

Комерційні банки не мають права здійснювати операції на некомерційних засадах. Не повинні використовуватися кошти підприємств, які зберігаються на рахунках у банку, на безвідплатній основі. Підприємствам мають сплачуватися проценти за користування такими коштами.

В умовах комерціалізації банківської діяльності кредитні ресурси мають розміщуватися з найбільшою вигодою для банку і позикоодержувачів за дотримання загальнодержавних інтересів. Кошти, що акумулюються банками, повинні спрямовуватися передусім на здійснення ефективних проектів, які за - безпечують розвиток пріоритетних галузей і сфер економіки прискорення науково-технічного прогресу, нарощування виробництва товарів народного споживання і послуг, вирішення інших соціально важливих завдань. [6 . ст..257.]

Види активних операцій комерційних банків

Відповідно до статті 49 Закону України “ Про банки і банківську діяльність” комерційні банки можуть здійснювати кредитні операції в межах кредитних ресурсів, що вони утворюють у процесі своєї діяльності. Вони також при необхідності можуть на договірних засадах позичати ресурси друг у друга, залучати і розміщати кошти у формі депозитів, внесків, а при недоліку засобів можуть одержувати кредити в Нацбанкові України.

Комерційний банк може здійснювати безготівкові платежі, надавати кредити й одержувати гроші наявними в межах залишку засобів на своїх кореспондентських рахунках. Це також означає, що банк повинний забезпечувати не тільки кількісну відповідність між своїми ресурсами і кредитними вкладеннями, але і домагатися відповідності характеру банківських активів специфіці мобілізованих їм ресурсів. Так, якщо банк залучає засоби головним чином на короткі терміни, а вкладає їхній переважно в довгострокові позички, те його здатність без затримок розплачуватися за своїми обов'язками (тобто ліквідність) виявляється під погрозою.

Наявність в активах банку великої кількості позичок з підвищеним ризиком жадає від банку збільшення питомої ваги власних засобів у загальному обсязі його ресурсів. Хоча обсяг активних операцій не може бути обмежений адміністративними, вольовими методами, але для підтримки обов'язкових економічних нормативів Нацбанку України відповідно до інструкції N 10 від 30.12.96 р. комерційні банки самі прагнуть знаходити нові форми збільшення своїх пасивів і сфери застосування своїх ресурсів.

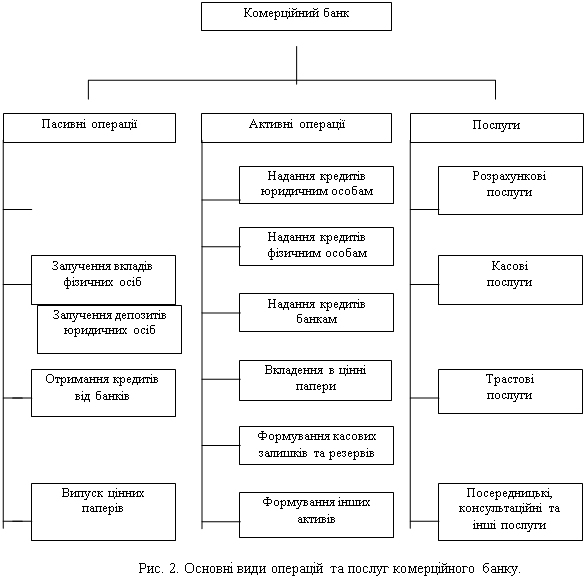

До активних операцій відносяться:

· надання кредитів і позичок;

· придбання цінних паперів;

· вкладення засобів у комерційні проекти;

· лізингові, факторинговые й інші операції; тобто операції, призначені для використання власних і притягнутих ресурсів для забезпечення своєї діяльності.

По своїх задачах активні операції можна підрозділити на операції, що мають метою підтримку на тім або іншому рівні ліквідність банку, і операції, спрямовані на одержання прибутку.

Показник ліквідності поряд з мінімальним розміром статутного фонду, показником платоспроможності, максимальним розміром ризику на один позичальника, розміром обов'язкових резервів, розташовуваних у Нацбанкові України, є одним з найважливіших обов'язкових нормативів діяльності комерційних банків. Граничні значення даних нормативів зазначені в Інструкції N 10 від 31.12.97

Термін «ліквідність» у перекладі з латинського в буквальному значенні означає «рідкий, текучий». Коефіцієнт ліквідності характеризує здатність банку перетворити свої активи в наявні засоби для задоволення вимог вкладників і кредиторів банку.

До активів у даному випадку відноситься каса, засоби на кореспондентському рахунку банку й в обов'язкових резервах, засобу, вкладені в цінні папери, дебіторську заборгованість і кредити.Основною операцією обеспечивающей одержання доходу є кредитування компаній і фірм.

При кількісному аналізі структури доходів банку в нормально працюючого банку питома вага доходів, одержуваних по кредитах, переважає над іншими доходами.

Активи банку по ступені їхньої ліквідності можна розділити на три групи;

Ліквідні засоби, що знаходяться в негайній готовності.

До них відноситься каса, засоби на коррахунку, першокласні векселі і державні цінні папери.Ліквідні засоби в розпорядженні банку, що можуть бути перетворені в грошові кошти. Це кредити й інші платежі на користь банку з термінами виконання в найближчі 30 днів.

Неліквідні активи - це прострочені кредити і ненадійні борги, будинки і спорудження, що належать банку і відносяться до основних фондів.

На ликвидность банку впливає структура його активів: чим більше частка першокласних ліквідних засобів у загальній сумі активів, тим вище ліквідність банку. Крім того, ліквідність залежить від ступеня ризику окремих активних операцій; чим більше частка высокорисковых активів, тим нижче його ліквідність.

Так, у сформованій практиці до надійних активів прийнято відносити наявні грошові кошти, а до высокорискових - довгострокові вкладення банків.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

0 комментариев